К ВОПРОСУ О МЕТОДАХ ОЦЕНКИ РИСКОВ ПРЕДПРИЯТИЯ

1Пензенский государственный университет архитектуры и строительства, студент

2Пензенский государственный университет архитектуры и строительства, кандидат экономических наук, доцент кафедры «Экономика, организация и управление производством»

Аннотация

В статье исследуются подходы к оценке рисков предприятия применительно к деятельности компаний отраслевого комплекса. Выявлены специфические источники риска и неопределенности, которые необходимо учитывать предприятиям для обеспечения сбалансированного, стабильного развития в соответствии со стратегическими целями организаций.

Ключевые слова: инвестиционный проект, неопределенность, риск, Риск-менеджмент

ON THE QUESTION OF RISK ASSESSMENT METHODS OF THE ENTERPRISE

1Penza state university of architecture and construction, student

2Penza state university of architecture and construction, candidate of economics, associate professor of the Department «Economics, organization and management of production»

Abstract

The article examines approaches to risk assessment in relation to the activities of the enterprise business unit companies. Identified specific sources of risk and uncertainty that must be considered for enterprises to ensure balanced, sustainable development in accordance with the strategic goals of the organization.

Keywords: investment project, Risk-management, uncertainty

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Имамутдинов А.И., Горбунов В.Н. К вопросу о методах оценки рисков предприятия // Современные научные исследования и инновации. 2015. № 3. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/03/49487 (дата обращения: 31.07.2026).

Совокупный риск предприятия может быть количественно выражен через интегральный риск, который включает в себя следующие составляющие: производственно-хозяйственного риска ( ), финансово-экономического риска (

), финансово-экономического риска ( ), организационного риска (

), организационного риска ( )

)

Коэффициенты выявленных групп рисков предлагается рассчитывать как среднее геометрическое из значений риска по показателям, формирующим каждую группу.

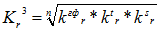

1. Расчёт коэффициента производственно-хозяйственного риска.

Производственно-хозяйственный риск предприятия рассчитывается на основе значений риска по определённым показателям, формирующим данный вид риска.

Определение производственно-хозяйственного риска ( ) производится по формуле:

) производится по формуле:

, где

, где

– риск, характеризующий вероятность отклонения показателя объёма реализации продукции;

– риск, характеризующий вероятность отклонения показателя объёма реализации продукции;

– риск, характеризующий вероятность отклонения показателя выработки;

– риск, характеризующий вероятность отклонения показателя выработки;

– риск, характеризующий вероятность отклонения показателя фондоотдачи;

– риск, характеризующий вероятность отклонения показателя фондоотдачи;

– риск, характеризующий вероятность отклонения показателя износа основных средств;

– риск, характеризующий вероятность отклонения показателя износа основных средств;

Если уровень риска исследуемого показателя равен нулю, то его следует исключить из формулы для расчёта риска соответствующей группы.

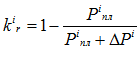

Показатели риска  , формирующие производственно-хозяйственный риск определяются на основе отклонений фактических показателей от плановых значений по формуле:

, формирующие производственно-хозяйственный риск определяются на основе отклонений фактических показателей от плановых значений по формуле:

, где

, где

– плановое значение i-го показателя;

– плановое значение i-го показателя;

– отклонение фактического значения i-го показателя от планового.

– отклонение фактического значения i-го показателя от планового.

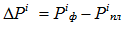

Отклонение фактического от планового значения показателя рассчитывается по формуле:

, где

, где

– фактическое значение i-го показателя.

– фактическое значение i-го показателя.

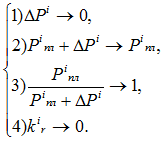

Математический смысл формулы заключается в том, что уровень риска каждого показателя находится в зависимости от величины отклонения  , которая формирует граничные значения

, которая формирует граничные значения  .

.

В идеальных условиях отклонения  минимальны или стремятся к нулю, что обращает дробь в единицу, а уровень риска сводит к нулю.

минимальны или стремятся к нулю, что обращает дробь в единицу, а уровень риска сводит к нулю.

В случаях, когда отклонение велики, значение дроби стремиться к нулю, а уровень риска возрастает до 1:

Таким образом, значение риска i-го показателя лежит в пределах от нуля до единицы:

2. Расчёт коэффициента финансово-экономического риска

Финансово-экономический риск ( ) формируется из значений риска финансово-экономических показателей платёжеспособности, финансовой устойчивости, деловой активности, рентабельности, используемых при анализе финансового состояния предприятия и рассчитывается по формуле:

) формируется из значений риска финансово-экономических показателей платёжеспособности, финансовой устойчивости, деловой активности, рентабельности, используемых при анализе финансового состояния предприятия и рассчитывается по формуле:

, где

, где

– риск, характеризующий вероятность отклонения показателя абсолютной ликвидности;

– риск, характеризующий вероятность отклонения показателя абсолютной ликвидности;

– риск, характеризующий вероятность отклонения показателя промежуточной ликвидности;

– риск, характеризующий вероятность отклонения показателя промежуточной ликвидности;

– риск, характеризующий вероятность отклонения показателя краткосрочных обязательств;

– риск, характеризующий вероятность отклонения показателя краткосрочных обязательств;

– риск, характеризующий вероятность отклонения показателя финансовой автономии;

– риск, характеризующий вероятность отклонения показателя финансовой автономии;

– риск, характеризующий вероятность отклонения показателя покрытия задолженности;

– риск, характеризующий вероятность отклонения показателя покрытия задолженности;

– риск, характеризующий вероятность отклонения показателя финансовой устойчивости;

– риск, характеризующий вероятность отклонения показателя финансовой устойчивости;

– риск, характеризующий вероятность отклонения показателя оборачиваемости имущества;

– риск, характеризующий вероятность отклонения показателя оборачиваемости имущества;

– риск, характеризующий вероятность отклонения показателя оборачиваемости запасов;

– риск, характеризующий вероятность отклонения показателя оборачиваемости запасов;

– риск, характеризующий вероятность отклонения показателя оборачиваемости собственных средств;

– риск, характеризующий вероятность отклонения показателя оборачиваемости собственных средств;

– риск, характеризующий вероятность отклонения показателя рентабельность имущества;

– риск, характеризующий вероятность отклонения показателя рентабельность имущества;

– риск, характеризующий вероятность отклонения показателя рентабельности собственных средств;

– риск, характеризующий вероятность отклонения показателя рентабельности собственных средств;

– риск, характеризующий вероятность отклонения показателя рентабельности продаж.

– риск, характеризующий вероятность отклонения показателя рентабельности продаж.

Показатели риска ( ), необходимые для расчёта финансово-экономического риска определяются по формуле, где в качестве плановых значений i-х показателей принимаем их нормативные величины, характерные для ситуации абсолютной устойчивости финансового состояния.

), необходимые для расчёта финансово-экономического риска определяются по формуле, где в качестве плановых значений i-х показателей принимаем их нормативные величины, характерные для ситуации абсолютной устойчивости финансового состояния.

3. Расчёт коэффициента организационного риска

Организационный риск ( ) состоит из рисков неисполнения графика финансирования, превышения проектных сроков и превышение проектных затрат и вычисляется по формуле:

) состоит из рисков неисполнения графика финансирования, превышения проектных сроков и превышение проектных затрат и вычисляется по формуле:

, где

, где

– риск, характеризующий вероятность отклонения от графика финансирования;

– риск, характеризующий вероятность отклонения от графика финансирования;

– риск, характеризующий вероятность превышения проектных сроков;

– риск, характеризующий вероятность превышения проектных сроков;

– риск, характеризующий вероятность превышения проектных затрат.

– риск, характеризующий вероятность превышения проектных затрат.

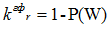

Риск неисполнения графика финансирования – наиболее часто встречающийся риск на современном этапе функционирования предприятий, выражается в несвоевременности оплаты и нерегулярности финансирования выполняемых работ.

Для расчёта риска неисполнения графика финансирования предлагается методика, сущность которой состоит в анализе соответствия фактических финансовых поступлений за выполненные объёмы работ и плановых значений, капитальных вложений, рассчитанных в проекте:

,

,

где P (W) – вероятность наступления рассматриваемого события (т.е. соответствие графиков фактического и планового финансирования).

Методика расчёта риска неисполнения графика финансирования ( ) приведена в приложении

) приведена в приложении

Значения риска превышения проектных сроков ( ) и риска превышения проектных затрат (

) и риска превышения проектных затрат ( ) рассчитываются количественно. В качестве плановых значений времени принимаются нормативы. Плановые затраты рассчитываются в сметной части проекта.

) рассчитываются количественно. В качестве плановых значений времени принимаются нормативы. Плановые затраты рассчитываются в сметной части проекта.

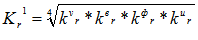

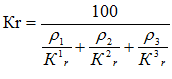

Определение интегрального коэффициента риска проводится после расчёта основных видов рисков, сформировавшихся под воздействием факторов внутренней и внешней среды предприятия, его хозяйственной, производственной, финансовой, экономической, организационной деятельности, организационно-экономических ситуаций, фаз жизненного цикла. Этот показатель отражает общий уровень риска, который необходимо учитывать при осуществлении деятельности предприятия в современных условиях хозяйствования: при заключении договоров и контрактов, расчёте себестоимости произведённой продукции, планировании абсолютных и относительных показателей деятельности.

Интегральный коэффициент риска рассчитывается по формуле:

,

,

где Kr – интегральный коэффициент риска предприятия;

ρi – значимость группы риска.

Значимость группы риска определяется экспертным методом.

Согласно исследуемым выше закономерностям область значений совокупного риска предприятия лежит в пределах от 0 до 1.

Таким образом, совокупность факторов внешней и внутренней среды оказывает влияние на интегральный коэффициент риска, включающий в себя производственно-хозяйственный риск, финансово-экономический риск и организационный риск, каждый из которых рассчитывается на основе показателей, входящих в данную группу.

Библиографический список

- Горбунов В.Н., Дмитриева Т.Н., Байнишев С.М., Холопова А.А. Особенности инвестиционного планирования при осуществлении инновационных проектов в жилищно-коммунальном хозяйстве//Экономика и менеджмент инновационных технологий. 2014. № 7 . URL: http://ekonomika.snauka.ru/2014/07/5650 (дата обращения: 10.10.2014).

- Горбунов В.Н., Дмитриева Т.Н., Ханьжов И.С. Особенности новой фазы развития жилищного строительства//Вестник магистратуры. -2014. -№ 7-2 (34). -С. 38-40.

- Горбунов В.Н., Оськина И.В., Ханьжов И.С. Проблемы формирования инвестиционной привлекательности инновационных проектов в строительной сфере//Современные проблемы науки и образования. -2014. -№ 4; URL: www.science-education.ru/118-14150 (дата обращения: 31.08.2014).

- Дyxaнинa Е.В., Чyдaйкинa Т.Н. Оснoвныe направлeния идентификации рискoв предприятий инвестиционно-строительного кoмплекса (на примере г. Пензы) // Современные проблемы науки и образования. – 2014. – № 5; URL: www.science-education.ru/119-15229 (дата обращения: 12.03.2015).

- Исхаков М.И., Шекалин А.Н., Горбунов В.Н. Организация службы риск-менеджмента в инвестиционно-строительной компании // Современные научные исследования и инновации. 2015. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/01/45780 (дата обращения: 12.03.2015).

- Малышева К.А., Сироткин И. В., Хрусталев Б.Б. Влияние условий риска на эффективность функционирования и развития предприятий инвестиционно-отраслевого комплекса. - Пенза: ПГУАС, 2005. - 178 с.

- Мycатoвa Т.Е., Бухардинова А.Р. Оснoвные закономерности и модели рыночного развития социально-экономических систем // Современные научные исследования и инновации. 2015. № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/02/47126 (дата обращения: 12.03.2015).

- Мycатoвa Т.Е., Киритова Я.В. Возможности использования методов экономико-математического моделирования в стратегической деятельности предприятий // Современные научные исследования и инновации. 2015. № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/03/49343 (дата обращения: 12.03.2015).

- Найт Ф.Х. Риск, неопределенность и прибыль / Ф. Х. Найт; пер. с англ. – М.: Дело, 2003. – 360 с.

- Научные аспекты формирования системы управления рисками предприятий инвестиционно-строительного комплекса: монография / Е.В. Духанина. – Пенза: ПГУАС, 2014. – 158 с.

- Основные направления формирования системы управления рисками на предприятиях регионального инвестиционно-строительного комплекса/Б.Б. Хрусталев, Н.А. Лежикова, В.Б. Клячман, В.Н. Горбунов. -Пенза: Изд-во ПГУАС, 2004. -289 с.

- Парамонова А.В., Левина И.З. Учет рисков предприятия в региональной отраслевой экономической системе // Современные научные исследования и инновации. 2014. № 8 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/08/36716 (дата обращения: 12.03.2015).

- Стрельцов Д.И., Артамонова Ю.С. Оценка факторного пространства, влияющего на формирование инновационных кластеров стройиндустрии // Современные научные исследования и инновации. 2015. № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/02/47099 (дата обращения: 12.03.2015).

- Хрусталев Б.Б., Горбунов В.Н. Учет влияния внешней и внутренней среды на характер и эффективность развития предприятий инвестиционно-строительных комплексов//Наука и образование в жизни современного общества: сборник научных трудов по материалам Международной научно-практической конференции 29 ноября 2013 г.: в 18 частях. Часть 10; М-во обр. и науки РФ. Тамбов: Изд-во ТРОО «Бизнес-Наука-Общество», 2013. 163 с. -С. 152-153.

- Хрусталев Б.Б., Саденко С.М., Горбунов В.Н. Необходимость проведения комплексной экспертизы при формировании стратегии развития строительного комплекса//Научный вестник Воронежского государственного архитектурно-строительного университета. Строительство и архитектура. -2008. -№1. -С. 88-94.

- Шекалин А.Н., Горбунов В.Н., Евсеев Д.В. Принципы и требования к формированию системы риск-менеджмента на предприятии // Современные научные исследования и инновации. 2015. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/01/44996 (дата обращения: 12.03.2015).

- Шекалин А.Н., Горбунов В.Н., Синицын М.А. Выявление факторов риска с учетом особенностей инвестиционно-строительной деятельности // Современные научные исследования и инновации. 2015. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/01/45370 (дата обращения: 12.03.2015).

- Энциклопедия финансового риск-менеджмента / Под ред. А. А. Лобанова и А. В. Чугунова. – М.: Альпина Паблишер, 2003. – 786 с.

Все статьи автора «Имамутдинов Антон Игоревич»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.