Предприятия, которые активно участвуют в работах по стандартизации, имеют возможность снижать расходы на производство и повышении конкурентоспособности по сравнению с предприятиями, не участвующими в этих работах. Кроме того предприятия, участвующие в работах по стандартизации имеют большее влияние на принятие национальных стандартов и получают конкурентные преимущества, так как им не нужно вносить большие изменения в процесс производства продукции для обеспечения соответствия этим стандартам.

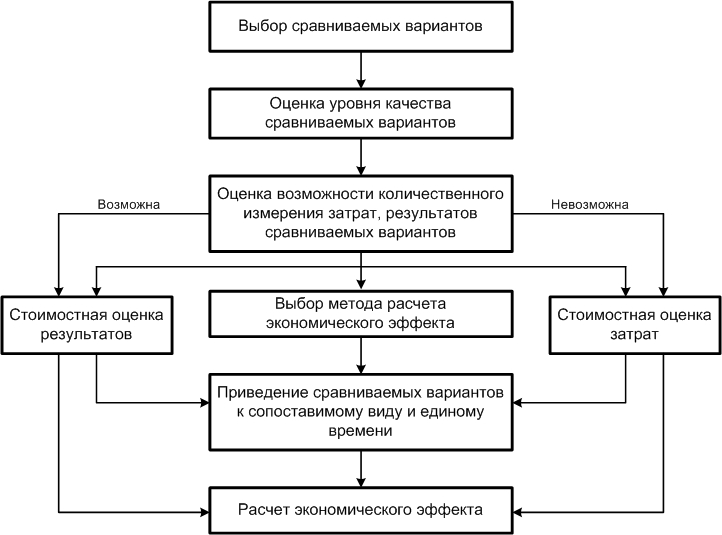

Независимо от тематики работ в области стандартизации алгоритм выполнения расчетов вписывается в универсальную схему, представленную на рисунке 1 [1…3].

Рис. 1 Алгоритм расчета эффективности

Рассмотрим последовательность расчета экономической эффективности применения разработанного стандарта организации «Сахар-песок. Технические условия» при производстве на ОАО «Атмис-сахар». Производственная мощность предприятия 46 046,45 тонн в год. Себестоимость и отпускная цена годового объема выпуска продукции до внедрения стандарта составили 1006,9368 млн. руб. и 1218,3936 млн. руб. соответственно.

При разработке стандарта организации участвовало два специалиста с заработной платой 10000 руб. Трудоемкость разработки Тн.ст. составляет (в зависимости от числа страниц до 70) 24,6 чел/мес [2, 4].

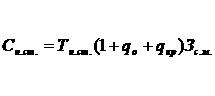

Стоимость разработки стандарта Сн.ст в рублях определяли по формуле [2]:

где qo – норматив отчислений из фонда заработанной платы;

qкр – коэффициент постоянных расходов организации, осуществляющей разработку стандарта;

Зс.м. – месячная заработанная плата специалистов, участвующих в разработке стандарта, руб. [4].

Сн.ст.=24,6/2*(1+0,1+0,12)*20000=300120 руб.

Предполагаем, что стоимость экспертизы стандарта составит 40% от стоимости его разработки:

Сэксп.ст.=Сн.ст.*0,4=300120*0,4=120048 руб.

Затраты на организационно-технические мероприятия включали в себя обучение кадров и приобретение организационной техники.

Затраты на подготовку 2 сотрудников составили: Зк=10000*2=20000 руб. Затраты на приобретение организационной техники: Зпр=23000 руб. Таким образом, общие затраты на внедрение стандарта составили: Звн=Зк+Зпр=20000+23000=43000 руб.

Приведенные затраты составили:

Зпривед= Сн.ст.+ Сэксп.ст+ Звн=463168 руб.

При расчете экономической эффективности принимаем, что до внедрения нового стандарта процент брака составлял 0,4%, а после – 0,2%. Тогда себестоимость продукции в сравниваемом варианте составит:

Сср.вар.= 1006,9368 – (( 0,4-0,2) * 10,0694) = 1004,9229 млн. руб.

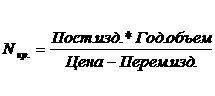

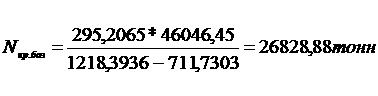

После калькулирования себестоимости следует определить критический объем продаж, ниже уровня которого предприятие будет работать убыточно [2].

Критический объем продаж для базового и сравниваемого варианта имеет следующие значения:

Таким образом, для покрытия понесенных затрат для предприятия по сравниваемому варианту предприятию требуется изготовить 26693,6 тонн сахара и каждая последующая тонна будет приносить прибыль.

Результаты расчета прибыли, полученные путем сравнительного анализа базового и проектного значений представлены в таблице 1.

Таблица 1 – Расчет прибыли

|

Наименование показателей |

Ед. изм. |

Значение показателей |

|

|

базовый вариант |

проектный вариант |

||

| Годовой объем выпуска |

т |

46046,45 |

47744,06 |

| Выручка | млн. руб. |

1107,6305 |

|

| Себестоимость годового объема выпуска | млн. руб. |

1006,9369 |

1004,9229 |

| Условно переменные издержки | млн. руб. |

711,7303 |

710,4805 |

| Условно постоянные издержки | млн. руб. |

295,2065 |

294,4424 |

| Прибыль от реализации продукции | млн. руб. |

100,6936 |

102,7076 |

| Дополнительная прибыль | млн. руб. |

2,014 |

|

| Дополнительные коммерческие вложения | млн. руб. |

0,463168 |

|

Внедрение стандарта позволит снизить себестоимость продукции за счет: своевременного контроля качества исходного сырья, технологии производства и готовой продукции; контроля стабильности технологического процесса; повышения качественных характеристик и повышения конкурентоспособности продукции.

Для расчета чистого дисконтированного дохода и окупаемости капитальных затрат учитывали следующие допущения:

- увеличение объема производства в среднем на 35 % в год (по данным предприятия).

- величина инфляции равна 11%.

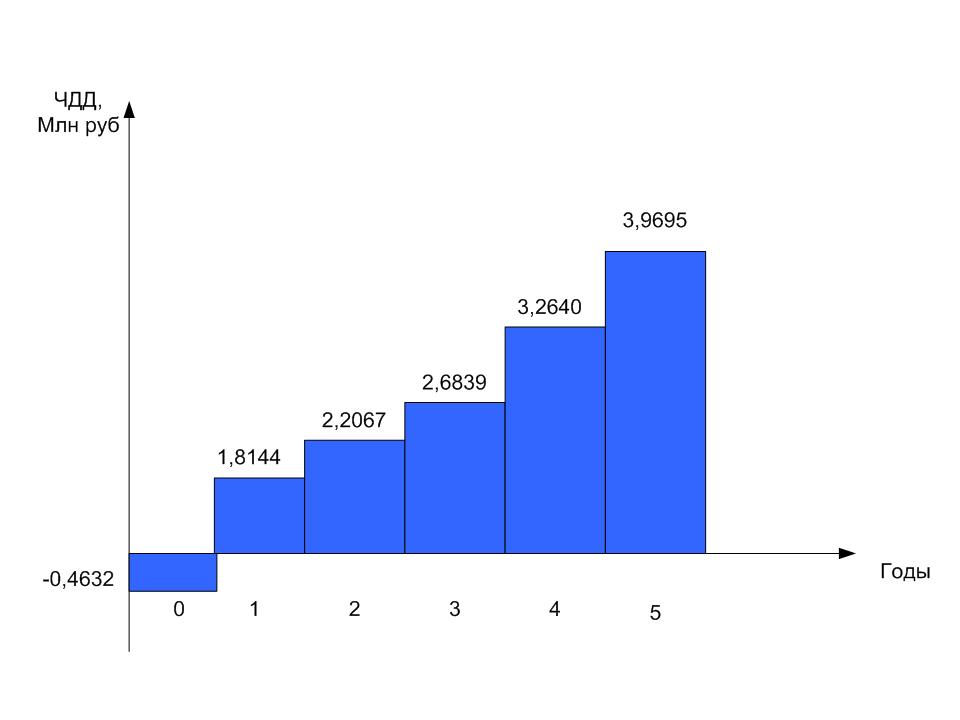

Результаты расчета представлены в таблице 2.

Таблица 2- Чистый дисконтированный доход и окупаемость капитальных затрат

|

Год |

Коэффициент дисконтирования КД при Е=11% |

Результаты и затраты без дисконтирования |

Результаты и затраты с учетом дисконтирования |

Возмещение затрат, млн. руб. |

|

0 |

- |

-0,463168 |

-0,463168 |

-0,463168 |

|

1 |

0,9009 |

2,014 |

1,8144 |

1,3512 |

|

2 |

0,8116 |

2,7189 |

2,2067 |

3,5579 |

|

3 |

0,7312 |

3,6705 |

2,6839 |

6,2418 |

|

4 |

0,6587 |

4,9552 |

3,2640 |

9,5058 |

|

5 |

0,5934 |

6,6895 |

3,9695 |

13,4753 |

ТДД = 13,9385 млн. руб.; ЧДД = 13,4753 млн. руб.

Срок окупаемости капитальных вложений составит 0,26 года.

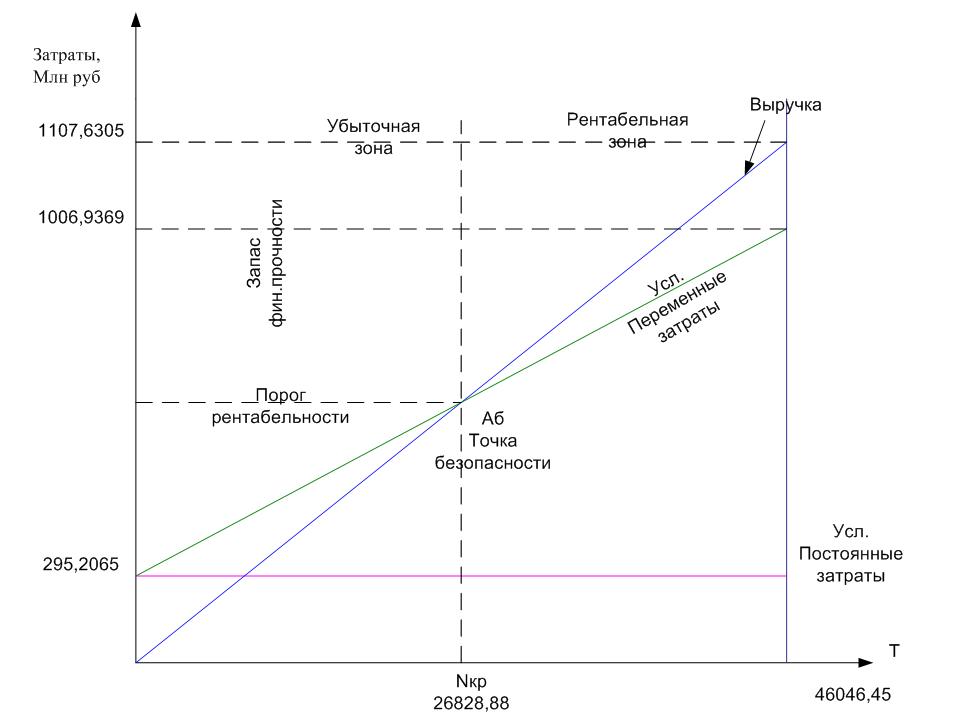

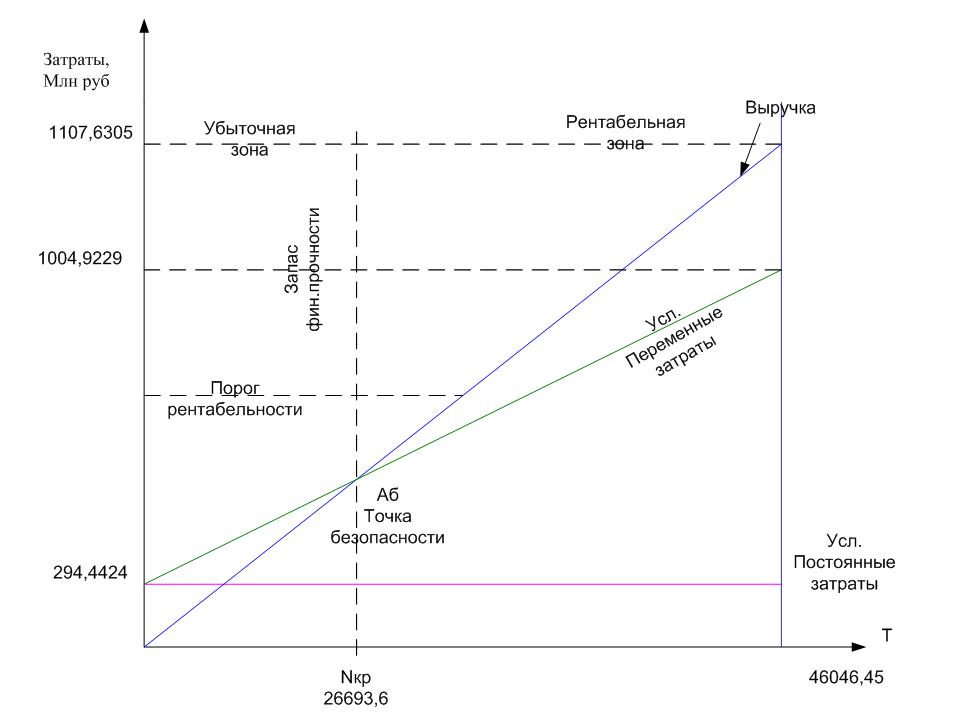

Графики окупаемости капитальных вложений и распределения затрат с учетом дисконтирования представлены на рисунках 2-4.

Рисунок 2 – График самоокупаемости для базовых значений

Рисунок 3 – График самоокупаемости для проектных значений

Рисунок 4 – Результаты вложений с учетом дисконтирования

Анализ полученных результатов свидетельствует, что затраты на разработку стандарта окупятся в течение 3 месяцев, при этом объем выпуска продукции не должен быть меньше 26693 тонн, в противном случае предприятие понесет убыток.

Библиографический список

- ГОСТ Р 52380.2-2005 Руководство по экономике качества. Введен в действие 01.02.2006. -М.: Изд-во стандартов, 2005

- Белянская Н.М. Экономика качества, стандартизации и сертификации: учебное пособие [Текст] / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: Изд-во ПГУАС, 2010.-168с.

- Тарасов Р.В., Макарова Л.В., Костюшкина А.Ю. Оценка экономической эффективности от разработки лаборатории токсикологических испытаний изделий медицинского назначения // Современные научные исследования и инновации. – Март 2014. – № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/03/32848 (дата обращения: 25.03.2014).

- Государственный комитет Российской федерации по стандартизации и метрологии. Постановление от 29 января2004 г. N 6 «О разрядах оплаты труда единой тарифной сетки по должностям работников центров стандартизации, метрологии и сертификации, уполномоченных осуществлять государственный контроль и надзор».