ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ОТ РАЗРАБОТКИ НОРМАТИВНОЙ ДОКУМЕНТАЦИИ

1ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», магистр техники и технологии

2ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

3ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

Аннотация

Эффективное распространение инноваций посредством разработки и внедрения стандартов является основным фактором экономического роста предприятия, в том числе в связи с получаемыми преимуществами в стоимости и качестве продукции. В работе рассмотрен пример оценки экономической эффективности от разработки стандартов организации.

Ключевые слова: процент брака, стандарт организации, экономический эффект

ECONOMIC EVALUATION OF THE DEVELOPMENT OF THE STANDARD DOCUMENTATION

1Penza State University of Architecture and Construction, master of technics and technology

2Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

3Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

Abstract

Effective dissemination of innovation through the development and implementation of standards is a key factor in the economic growth of the company, including in connection with can take advantage of cost and quality. In this paper we consider an example of evaluating the economic efficiency of the standards development organization.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Бычкова А.В., Макарова Л.В., Тарасов Р.В. Оценка экономической эффективности от разработки нормативной документации // Современные научные исследования и инновации. 2014. № 11. Ч. 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/11/41123 (дата обращения: 30.07.2026).

Предприятия, которые активно участвуют в работах по стандартизации, имеют возможность снижать расходы на производство и повышении конкурентоспособности по сравнению с предприятиями, не участвующими в этих работах. Кроме того предприятия, участвующие в работах по стандартизации имеют большее влияние на принятие национальных стандартов и получают конкурентные преимущества, так как им не нужно вносить большие изменения в процесс производства продукции для обеспечения соответствия этим стандартам.

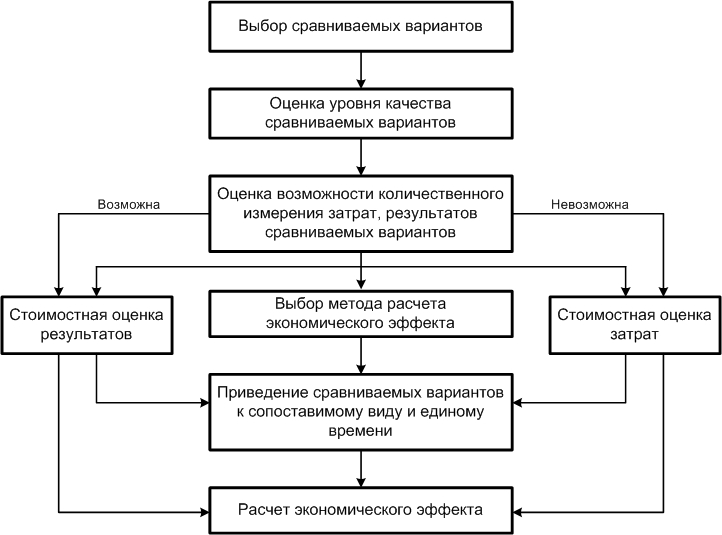

Независимо от тематики работ в области стандартизации алгоритм выполнения расчетов вписывается в универсальную схему, представленную на рисунке 1 [1…3].

Рис. 1 Алгоритм расчета эффективности

Рассмотрим последовательность расчета экономической эффективности применения разработанного стандарта организации «Сахар-песок. Технические условия» при производстве на ОАО «Атмис-сахар». Производственная мощность предприятия 46 046,45 тонн в год. Себестоимость и отпускная цена годового объема выпуска продукции до внедрения стандарта составили 1006,9368 млн. руб. и 1218,3936 млн. руб. соответственно.

При разработке стандарта организации участвовало два специалиста с заработной платой 10000 руб. Трудоемкость разработки Тн.ст. составляет (в зависимости от числа страниц до 70) 24,6 чел/мес [2, 4].

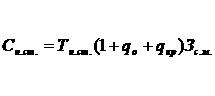

Стоимость разработки стандарта Сн.ст в рублях определяли по формуле [2]:

где qo – норматив отчислений из фонда заработанной платы;

qкр – коэффициент постоянных расходов организации, осуществляющей разработку стандарта;

Зс.м. – месячная заработанная плата специалистов, участвующих в разработке стандарта, руб. [4].

Сн.ст.=24,6/2*(1+0,1+0,12)*20000=300120 руб.

Предполагаем, что стоимость экспертизы стандарта составит 40% от стоимости его разработки:

Сэксп.ст.=Сн.ст.*0,4=300120*0,4=120048 руб.

Затраты на организационно-технические мероприятия включали в себя обучение кадров и приобретение организационной техники.

Затраты на подготовку 2 сотрудников составили: Зк=10000*2=20000 руб. Затраты на приобретение организационной техники: Зпр=23000 руб. Таким образом, общие затраты на внедрение стандарта составили: Звн=Зк+Зпр=20000+23000=43000 руб.

Приведенные затраты составили:

Зпривед= Сн.ст.+ Сэксп.ст+ Звн=463168 руб.

При расчете экономической эффективности принимаем, что до внедрения нового стандарта процент брака составлял 0,4%, а после – 0,2%. Тогда себестоимость продукции в сравниваемом варианте составит:

Сср.вар.= 1006,9368 – (( 0,4-0,2) * 10,0694) = 1004,9229 млн. руб.

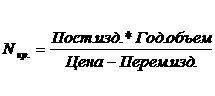

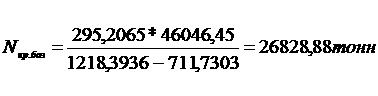

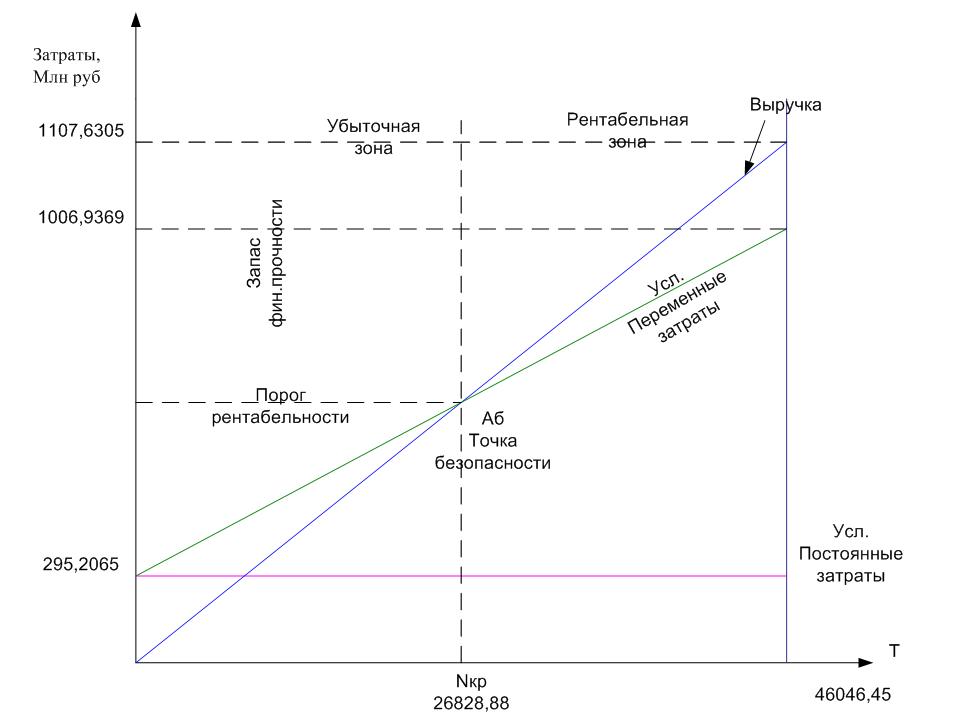

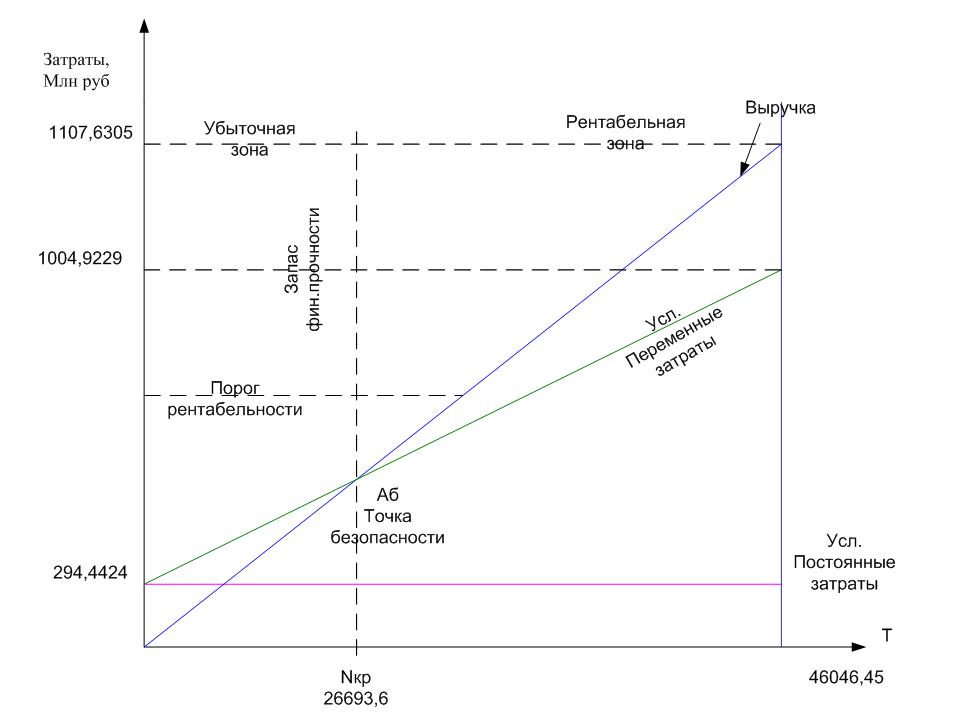

После калькулирования себестоимости следует определить критический объем продаж, ниже уровня которого предприятие будет работать убыточно [2].

Критический объем продаж для базового и сравниваемого варианта имеет следующие значения:

Таким образом, для покрытия понесенных затрат для предприятия по сравниваемому варианту предприятию требуется изготовить 26693,6 тонн сахара и каждая последующая тонна будет приносить прибыль.

Результаты расчета прибыли, полученные путем сравнительного анализа базового и проектного значений представлены в таблице 1.

Таблица 1 – Расчет прибыли

|

Наименование показателей |

Ед. изм. |

Значение показателей |

|

|

базовый вариант |

проектный вариант |

||

| Годовой объем выпуска |

т |

46046,45 |

47744,06 |

| Выручка | млн. руб. |

1107,6305 |

|

| Себестоимость годового объема выпуска | млн. руб. |

1006,9369 |

1004,9229 |

| Условно переменные издержки | млн. руб. |

711,7303 |

710,4805 |

| Условно постоянные издержки | млн. руб. |

295,2065 |

294,4424 |

| Прибыль от реализации продукции | млн. руб. |

100,6936 |

102,7076 |

| Дополнительная прибыль | млн. руб. |

2,014 |

|

| Дополнительные коммерческие вложения | млн. руб. |

0,463168 |

|

Внедрение стандарта позволит снизить себестоимость продукции за счет: своевременного контроля качества исходного сырья, технологии производства и готовой продукции; контроля стабильности технологического процесса; повышения качественных характеристик и повышения конкурентоспособности продукции.

Для расчета чистого дисконтированного дохода и окупаемости капитальных затрат учитывали следующие допущения:

- увеличение объема производства в среднем на 35 % в год (по данным предприятия).

- величина инфляции равна 11%.

Результаты расчета представлены в таблице 2.

Таблица 2- Чистый дисконтированный доход и окупаемость капитальных затрат

|

Год |

Коэффициент дисконтирования КД при Е=11% |

Результаты и затраты без дисконтирования |

Результаты и затраты с учетом дисконтирования |

Возмещение затрат, млн. руб. |

|

0 |

- |

-0,463168 |

-0,463168 |

-0,463168 |

|

1 |

0,9009 |

2,014 |

1,8144 |

1,3512 |

|

2 |

0,8116 |

2,7189 |

2,2067 |

3,5579 |

|

3 |

0,7312 |

3,6705 |

2,6839 |

6,2418 |

|

4 |

0,6587 |

4,9552 |

3,2640 |

9,5058 |

|

5 |

0,5934 |

6,6895 |

3,9695 |

13,4753 |

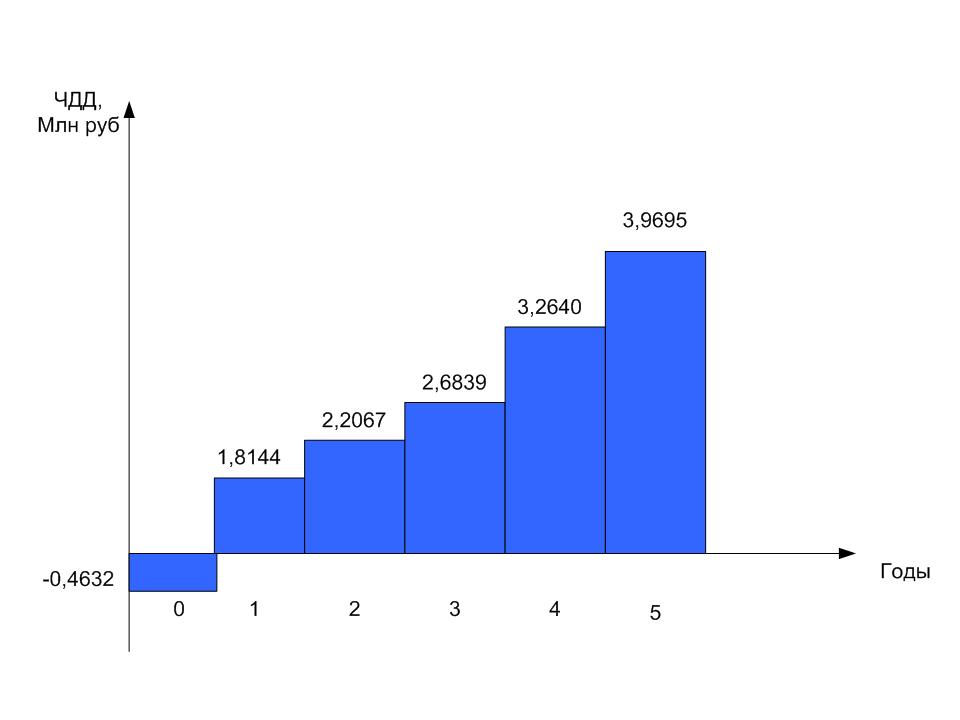

ТДД = 13,9385 млн. руб.; ЧДД = 13,4753 млн. руб.

Срок окупаемости капитальных вложений составит 0,26 года.

Графики окупаемости капитальных вложений и распределения затрат с учетом дисконтирования представлены на рисунках 2-4.

Рисунок 2 – График самоокупаемости для базовых значений

Рисунок 3 – График самоокупаемости для проектных значений

Рисунок 4 – Результаты вложений с учетом дисконтирования

Анализ полученных результатов свидетельствует, что затраты на разработку стандарта окупятся в течение 3 месяцев, при этом объем выпуска продукции не должен быть меньше 26693 тонн, в противном случае предприятие понесет убыток.

Библиографический список

- ГОСТ Р 52380.2-2005 Руководство по экономике качества. Введен в действие 01.02.2006. -М.: Изд-во стандартов, 2005

- Белянская Н.М. Экономика качества, стандартизации и сертификации: учебное пособие [Текст] / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: Изд-во ПГУАС, 2010.-168с.

- Тарасов Р.В., Макарова Л.В., Костюшкина А.Ю. Оценка экономической эффективности от разработки лаборатории токсикологических испытаний изделий медицинского назначения // Современные научные исследования и инновации. – Март 2014. - № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/03/32848 (дата обращения: 25.03.2014).

- Государственный комитет Российской федерации по стандартизации и метрологии. Постановление от 29 января2004 г. N 6 «О разрядах оплаты труда единой тарифной сетки по должностям работников центров стандартизации, метрологии и сертификации, уполномоченных осуществлять государственный контроль и надзор».

Все статьи автора «Макарова Людмила Викторовна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.