В начале 2000-х годов в Российской Федерации Правительство предложило разработки стратегических программ социально-экономического развития федеральных округов. На уровне субъектов Российской Федерации и муниципальных образований готовились планы среднесрочного развития, где вносились приоритеты и предложения экономического развития. Программы социально-экономического развития указывают на основные принципы перспективного развития, а также служат основой для определения финансовой политики в различных отраслевых направлениях жизни общества.

Следует отметить, что особенное влияние стратегические программы оказывают на развитие регионов Российской федерации. Самая главная функция управления в субъектах Российской Федерации, которая координирует процесс выбора путей достижения поставленных целей является, правильно выбранная стратегия.

На сегодняшний день наиболее эффективным является программно-целевой метод планирования бюджета. Относительный эффект

этого метода заключается в модернизации и реформировании бюджетного процесса. Программно-целевой метод предусматривает обязательное исполнение бюджетных ассигнований в соответствии с принятыми программами, которые направлены на определенные цели, задачи и критерии оценки. Выполнение обязательств по целевому исполнению бюджетных средств приведет к регулированию

механизмов управления, которые, базируются на среднесрочном планировании и долгосрочном прогнозе, обеспечит эффективность формирования и результативность использования бюджетных ресурсов на разных уровнях бюджетной системы которые, базируются на среднесрочном планировании и долгосрочном прогнозе. Преимущества программно-целевого метода планирования:

- Полный расчет потребности бюджетных средств для мероприятий программы;

- Планирование сметных назначений за счет средств всех уровней бюджетов;

- Создание площадки для инвестиционной привлекательности;

- Распределение комплекса мероприятий на определенный срок реализации программ;

- Использование инновационных нано технологических проектов;

- Разбивка проведения мероприятий программы на исполнителей по ведомствам;

- Переход от управления затратами в бюджетном процессе к управлению результатами;

- Координация деятельности участников бюджетного процесса при подготовке нормативных правовых актов для формирования

бюджетов; - Реализация всех компонентов в развитии процессов управления.

Аналитический обзор на основании нормативных правовых актов дотационных муниципальных образований и субъектов Российской Федерации в части реализации целевых программ показал, что во многих регионах не используется программно-целевой метод планирования бюджета, а в муниципальных образованиях вообще не наблюдается применение новых инновационных методов формирования бюджета, а также участие в целевых программах. Сбалансированность бюджетов предусматривает предоставление

межбюджетных трансфертов своевременно, в полном объеме сотрудниками соответствующих органов власти, качественно и

профессионально на каждом уровне. Поэтому только комплекс внесенных изменений по внедрению новой системы бюджетирования позволит обеспечить финансовую дисциплину и прозрачность в исполнении бюджетных средств на любом уровне.

Применение программно-целевого метода требует создание нормативно-правового и материально-методологического обеспечения, реструктуризации организаций направленные на повышение мотивации и стимулирования служащих, а также институциональных изменений и надзора по укреплению общественной ответственности за результаты деятельности. Нельзя сказать о том, что в регионах и муниципалитетах, не знают о программах, как правило, многие имеют значительное количество принятых и реализуемых программ, но не совсем доработанный механизм в распределении ресурсов по источникам финансирования.

Перечисленные проблемы, которые являются основными причинами торможения экономического развития субъектов:

1. Недостаточный уровень профессиональной подготовки специалистов в вопросах применения программно-целевого метода, когда программа используется исключительно как способ привлечения ресурсов из других уровней бюджетной системы, а не как инструмент управления;

2. Отсутствие достоверного статистического наблюдения применяемых индикаторов в качестве мониторинга;

3. Нет контроля, сотрудничества и взаимодействия между органами власти;

4. Безнаказанность чиновников за ненадлежащие исполнение должностных полномочий;

5. Недостаточное методическое сопровождение процесса управления с помощью программ.

На основании Федерального закона от 6 октября 2003 г, № 131 «Об общих принципах организации самоуправления в РФ, муниципалитетам предоставляется часть властных полномочий, которая дает им определённую самостоятельность, не только распоряжаться муниципальной собственностью и финансами, но и обязанность заниматься экономическим развитием муниципального

образования в интересах людей проживающих на его территории, а также возможность использовать инструменты стратегического планирования для оживления депрессивной экономики муниципалитетов.

На мой взгляд, для устранения причин тормозящих экономическое развитие в субъектах и муниципальных образованиях следует:

- Повысить уровень профессиональной подготовки специалистов;

- Усилить надзор федеральными органами власти над региональными и муниципальными;

- Выстроить систему бюджетного планирования, межбюджетного взаимодействия в формате программ, процедуру информирования населения о реализации федеральных, ведомственных и региональных целевых программ и определения параметров социально-экономического развития с помощью программных индикаторов;

- Практиковать сотрудничество органов власти субъекта с частным сектором в предоставлении публичных услуг;

- Усиливать взаимоотношения регионов доноров и реципиентов;

- Разработка программы повышения уровня и качества жизни населения;

- Использовать методические рекомендации, разработанные различными экспертными и методологическими организациями для

федеральных ведомств и вполне адаптируемых для регионального и муниципального уровней управления;

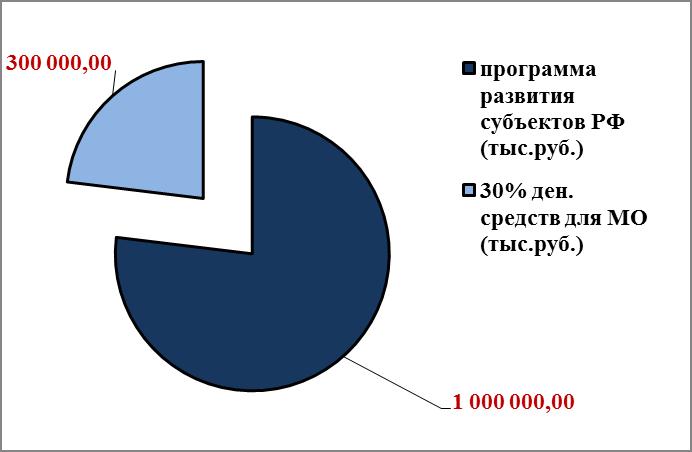

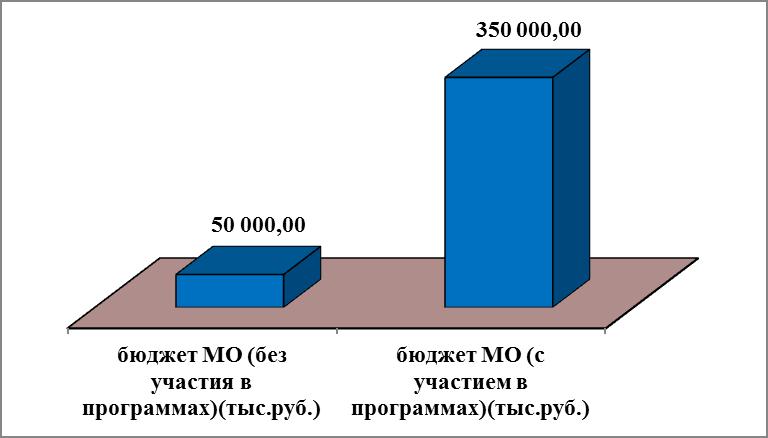

На рисунке наглядно показано влияние программного метода на финансовое положение муниципального образования, не учитывая части федерального уровня.

Если внести изменения в экономическую политику муниципальных образований и устранить ряд причин влияющих на снижение уровня развития, тогда сложившаяся ситуация приведет к повышению требований качества написания программ как инструментов планирования бюджетных расходов и их реализации. Необходимость разработки механизма мониторинга результативности и эффективности программ, а также обязательность проведения оценки на его основе четко предписаны Бюджетным кодексом в качестве условия обоснования бюджетных ассигнований.

В связи с этим проблема определить пространство экономического развития и детализация дотационных муниципалитетов остается актуальной, и попытаться ее решить сейчас очень своевременно. Чтобы определить тенденции и условия развития муниципальных образований, а также оценить их потенциал, как источник дополнительных ресурсов в происходящих в России социально-экономических преобразованиях, имеет быть возможным использование рекомендаций по выявлению приоритетных направлений

стратегии экономического развития для дотационных образований.

- Аналитика применения целевых программ и расходования бюджетных ассигнований по целевому назначению;

- Проведение ежегодной оценки эффективности реализуемых программ и проектов;

- Анализ данных на соответствие качества применяемых программ к установленным требованиям программно-целевого метода;

- Увеличение бюджетных ассигнований с помощью софинансирования за счет других уровней бюджета;

- Расширение границ для сотрудничества и взаимодействия;

- Разработка концепции и внедрение методики по привлечению инвестиций;

-Мероприятия по решению демографической ситуации в регионах;

- Реализация программ разработанных для улучшения качества жизни населения.

Значимость применения программно-целевого метода состоит в том, что его основные положения могут быть использованы в функционировании муниципальной экономики, а также для разработки территориальной экономики. Рекомендации и полученные результаты могут быть использованы органами исполнительной власти муниципальных образований, субъектов хозяйствования при разработке текущих перспективных программ нацеленных на социально-экономическое развитие регионов, улучшение качества

жизни населения, а также для развития экономической системы Российской Федерации в целом.

Библиографический список

- Бюджетный кодекс Российской Федерации; от 31.07.98 N 145-ФЗ (ред. от 25.12.2012 с изменениями, вступившими в силу 01.01.2013).

- Федеральный закон от 6 октября 2003 г, № 131 «Об общих принципах организации самоуправления в РФ// http://www.gkh.ru/regulations/18541/.

- ФАИП и ФЦП; официальный сайт Министерства экономического развития РФ; http://www.economy.gov.ru/minec/activity/sections/fcp/.