Определение эффективности инвестиционного проекта в большинстве случаев предполагает оценку степень неопределенности, значений частных рисков и риска для проекта в целом. При этом может анализироваться разброс значений показателей эффективности (NPV, IRR и др.) относительно среднего значения и получается мера риска. Но каким образом можно оценить изменение риска в процессе реализации инвестиционного проекта? Ведь с одной стороны, можно оценивать риск, анализируя величину уже вложенных инвестиций. Здесь подходит определение риска, как «возможность потерь». С каждым новым шагом реализации инвестиционного проекта инвестор рискует все большей суммой. С другой стороны, часть инвестиций уже вложена, соответственно риск первых вложений пропадает – отсутствует разброс значений и существует только одно значение вложенных средств. Соответственно общий риск инвестиционного проекта снижается. Так как за уровень риска мы приняли коэффициент вариации, то мы будем оценивать риск, как убывающий в процессе реализации инвестиционного проекта.

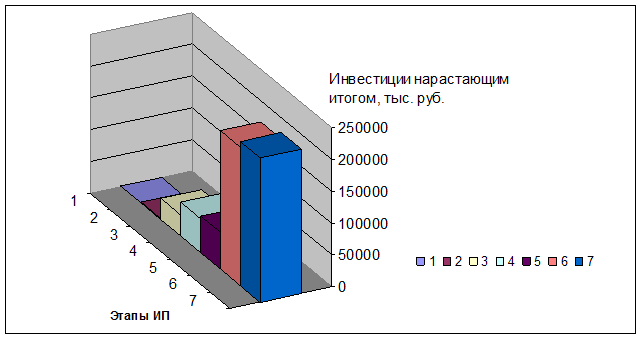

Инвестиционные проекты в строительстве характеризуются этапностью. Это отражено в законодательных актах, нормативных документах и отражает логический ход мысли. Чаще всего мы можем с приемлемой точностью спрогнозировать длительность этапов и материальные затраты на этапе на основании нормативов, собственного опыта строительства аналогичных объектов компанией. В общем случае график инвестиционного цикла имеет восходящий вид (рис. 1). Такой график также можно назвать графиком роста потенциальных потерь, ведь на любом этапе возможна приостановка деятельности по тем или иным причинам.

Рисунок 1 – График увеличения потенциальных потерь

Условные обозначения для периодов инвестиционного цикла:

1 – формирование инвестиционного замысла или организация поиска инвестиционных концепций, 2 – изыскания, технико-экономическое обоснование, утверждение, 3 – сбор технических условий, выделение земельного участка, подготовка задания на проектирование, 4 – проектные работы, 5 – подготовительный период строительства объекта, 6 – основной период строительства объекта, 7 – реализация возведенного объекта)

При расчете риска на последующем этапе исходные данные с предыдущего этапа принимаются без отклонений и разброса значений. Следовательно, разброс значений показателей эффективности снижается. Оценить это можно при помощи метода анализа рисков Монте-Карло для каждого этапа, приняв в качестве переменных только значения будущих этапов.

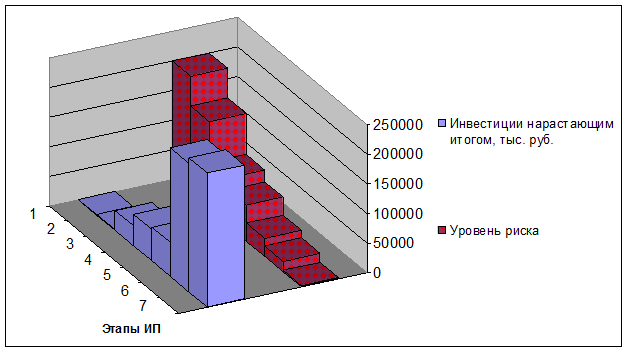

В ходе реализации инвестиционного проекта, риск (R) будет снижаться, так как будет снижаться σX, а в некоторых случаях увеличиваться MX. Для наглядного представления риска, наложим график риска на график роста потенциальных потерь (рис. 2). Этот график будет относиться к общей эффективности и степени риска инвестиционного проекта и описывать общее влияние всех рисковых факторов на инвестиционный проект.

Рисунок 2 – Совмещение графика риска и графика роста потенциальных потерь

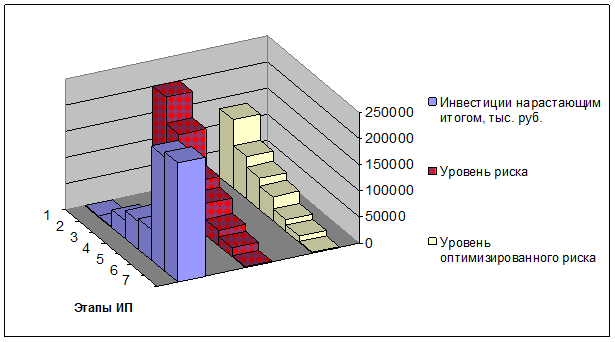

Этот график необходим для разработки стратегии управления рисками, тактических мероприятий по управлению рисками, а также для управления в аварийных ситуациях. График отражает процесс планирования реализации инвестиционного проекта с учетом рисков на конкретном этапе. Т.е. результаты расчета графика являются исходными данными для управления рисками. Для оптимизации риска проекта необходимо разрабатывать, планировать и применять специальные мероприятия. В результате применения их мы повысим устойчивость инвестиционного проекта, а также, возможно, увеличим его эффективность. Для оценки эффективности методов оптимизации риска, а также учета стоимости мероприятий по снижению риска, рассчитывается график управления риском и накладывается на первоначальный график. Дело в том, что усилия служб риск-менеджмента направлены на то, чтобы уменьшить разброс показателей эффективности инвестиционного проекта относительно среднего значения. Достичь этого можно, сузив интервал изменения исходных данных. К примеру, планируется, что стоимость строительных материалов (цемент, арматура, бетон, бетонные блоки и т.п.) будет изменяться в процессе реализации инвестиционного проекта на 10%. Следовательно, NPV будет также сильно изменяться. Если удастся заключить договор с твердой ценой поставки, мы снизим риск увеличения себестоимости, а, следовательно, разброс значений NPV снизится. В результате мы получим новые значения на определенном интервале. Действуя подобно относительно других факторов риска, мы построим график оптимизированного риска (рис. 3).

Рисунок 3 – Совмещение графика оптимизированного риска и графика роста потенциальных потерь

Полученный график необходим при планировании инвестиционного проекта в состоянии неопределенности. График учитывает не только эффект мероприятий по снижению риска, но также и стоимость этих мероприятий за счет включения расходов на риск-менеджмент в расчет математической модели. Кроме того, данный анализ поможет инвестору и управляющему проектом более точно рассмотреть эффективность инвестиционного проекта. Ведь в современных условиях на первый взгляд множество проектов могут показаться неэффективными, а с применением комплексного подхода к управлению рисками, мы получим реальную картину и конкурентное преимущество. Также такие графики применимы для анализа в процессе реализации инвестиционного проекта, а не только на этапе рассмотрения проекта.

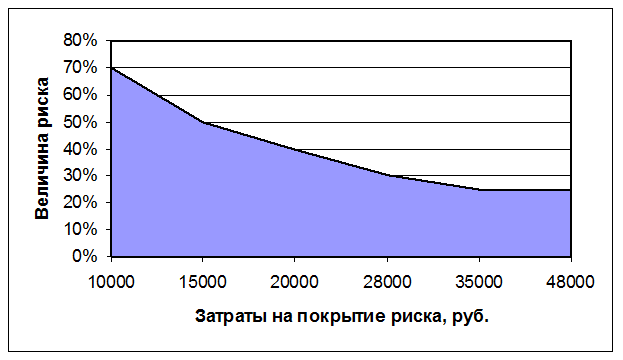

Эффективность управления рисками может быть значительна и мероприятия, осуществляемые с целью снижения риска могут приносить определенные положительные результаты. Кроме того, необходимо кроме перечисленных критериев, исследовать зависимость между затратами на риск-менеджмент и величиной риска. Для начала рассмотрим, из чего будут складываться затраты на риск-менеджмент. Так как система риск-менеджмента обладает способностью уменьшать риск при получении дополнительной информации с целью уточнения прогнозов, то при увеличении затрат на изучение рисковой среды, уровень риска будет уменьшаться до определенного момента, при котором каждая дополнительная порция информации или недоступна, или ее стоимость слишком велика. Дополнительно в затраты на риск-менеджмент включаются потенциальные потери от мероприятий по учету рисков (потери от установки твердой цены на продукцию или услуги, страхование и т.п.) В результате получается такое соотношение – чем больше покрытие риска, тем выше затраты на риск-менеджмент (рис. 4).

Рисунок 4 – Зависимость затрат на риск-менеджмент от величины риска

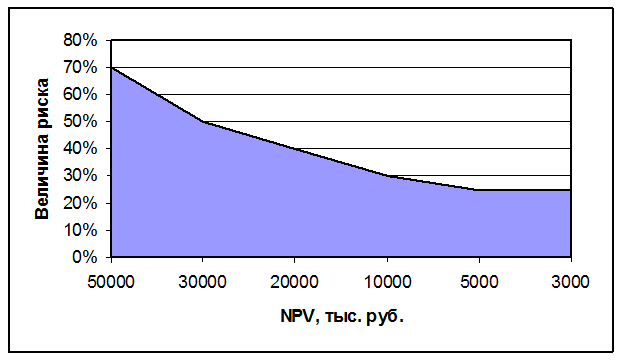

Такой график может применяться при принятии решения управляющим проектом и отвечать на вопрос о том, какой уровень риска приемлем для компании и для конкретного инвестиционного проекта. Однако при росте затрат на риск-менеджмент, будет изменяться эффективность инвестиционного проекта. Кроме того, существует известный график зависимости прибыли от величины риска (чем выше риск – тем выше прибыль). Применительно к нашей ситуации – это график зависимости NPV от величины риска (рис. 5).

Рисунок 5 – График зависимости NPV от уровня риска

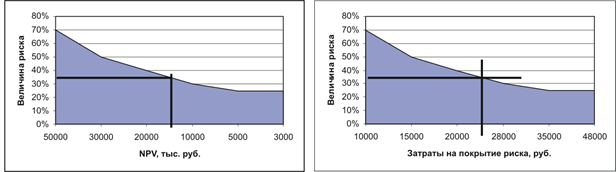

Для определения предельных затрат на риск-менеджмент нужно на графике зависимости NPV от уровня рисков определить момент с приемлемым уровнем риска. Этот момент определяется лично инвестором и зависит от его инвестиционных предпочтений и склонности к риску. Например, если приемлемым уровнем риска для заданного проекта является 35%, что соответствует NPV = 15 млн. руб. (рис. 6), значит, уровень затрат согласно графика затрат на риск-менеджмент должен быть равен 24000 рублей.

Рисунок 6 – Процесс выявления затрат на риск-менеджмент

Таким образом, при использовании критериев покрытия управляющий рисками способен оценить эффективность применяемых мероприятий по снижению рисков, а также степень соответствия проводимых мероприятий требованиям к инвестиционному проекту.

Библиографический список

- Основные направления формирования системы управления рисками на предприятиях регионального инвестиционно-строительного комплекса/Б.Б. Хрусталев, Н.А. Лежикова, В.Б. Клячман, В.Н. Горбунов. -Пенза: Изд-во ПГУАС, 2004. -289 с.

- Хрусталев Б.Б., Саденко С.М., Горбунов В.Н. Необходимость проведения комплексной экспертизы при формировании стратегии развития строительного комплекса//Научный вестник Воронежского государственного архитектурно-строительного университета. Строительство и архитектура. -2008. -№1. -С. 88-94.

- Горбунов В.Н., Дмитриева Т.Н., Байнишев С.М., Башкина Е.В. Основные ситуации функционирования экономических систем в условиях неопределенности и риска // Современные научные исследования и инновации. 2014. № 8 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/08/36767 (дата обращения: 19.01.2015).

- Желиховский Д.О., Хрусталев Б.Б., Горбунов В.Н., Оськина И.В. Основные пути развития и управления инновационными процессами в региональном отраслевом комплексе // Современные проблемы науки и образования. – 2014. – № 3; URL: http://www.science-education.ru/117-13630 (дата обращения: 19.01.2015).

- Горбунов В.Н., Дмитриева Т.Н., Большакова С.М. Особенности качественного анализа рисков строительного предприятия // Современные научные исследования и инновации. 2014. № 10 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/10/39516 (дата обращения: 19.01.2015).

- Максимчук О.В., Горбунов В.Н., Мещерякова О.К. Особенности формирования кластерной системы в строительной сфере//Региональная архитектура и строительство. -2012. -№2. -С. 196-199.

- Шекалин А.Н., Горбунов В.Н., Синицын М.А. Выявление факторов риска с учетом особенностей инвестиционно-строительной деятельности // Современные научные исследования и инновации. 2015. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/01/45370 (дата обращения: 19.01.2015).

- Горбунов В.Н., Оськина И.В., Ханьжов И.С. Проблемы формирования инвестиционной привлекательности инновационных проектов в строительной сфере//Современные проблемы науки и образования. -2014. -№ 4; URL: http://www.science-education.ru/118-14150 (дата обращения: 19.01.2015).

- Шекалин А.Н., Горбунов В.Н., Евсеев Д.В. Особенности автоматизированной системы риск-менеджмента при комплексном подходе к учету рисков инвестиционного проекта // Современные научные исследования и инновации. 2015. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/01/45249 (дата обращения: 19.01.2015).

- Хрусталёв Б.Б., Горбунов В.Н. Учет влияния внешней и внутренней среды на характер и эффективность развития предприятий инвестиционно-строительных комплексов//Наука и образование в жизни современного общества: сборник научных трудов по материалам Международной научно-практической конференции 29 ноября 2013 г.: в 18 частях. Часть 10; М-во обр. и науки РФ. Тамбов: Изд-во ТРОО «Бизнес-Наука-Общество», 2013. -163 с. -С. 152-153.

- Хрусталёв Б.Б., Горбунов В.Н. Развитие предприятий строительного комплекса на основе формирования эффективных зон деятельности//Региональная архитектура и строительство. -2006. -№1. -С. 165-169.

- Шекалин А.Н., Горбунов В.Н., Синицын М.А. Исследование критериев оптимальных пределов покрытия рисков инвестиционных проектов // Современные научные исследования и инновации. 2015. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/01/45459 (дата обращения: 19.01.2015).