Одна из главных задач отечественных производителей продуктов питания в современных условиях развития рынка состоит в определении основных направлений развития и совершенствования методов управления конкурентоспособностью продукции. Каждое предприятие на протяжении всего времени своего функционирования, взаимодействует со средой и ее составляющими. В целях выживания и развития в условиях чрезвычайно динамичной и неопределенной внешней и внутренней среды организациям необходимо приспосабливаться к изменениям, а также самим активно формировать свое будущее. Опыт развития зарубежных и отечественных предприятий показал, что большие возможности управления конкурентоспособностью находятся не только в сфере факторов его внешней среды, но и во внутренней среде [1].

Никакие рыночные цели организации не могут быть достигнуты, если его продукция не пользуется спросом. Поэтому вопросы, связанные с обеспечением качества, не могут рассматриваться в отрыве от экономической деятельности предприятия. С развитием конкуренции производителей появляется насущная необходимость увязки затрат на качество с конечными результатами производственной деятельности, уровнем качества изделий, объемом продаж, прибылью, что позволяет эффективнее управлять предприятием и добиваться более высокой прибыли.

В силу условий, сложившихся в рамках централизованной системы планирования и управления народным хозяйством, на отечественных предприятиях проблеме оценки и учета затрат на качество не уделялось должного внимания. Поскольку с переходом к рыночным отношениям информации о затратах на качество предназначается одна из ключевых ролей не только в принятии решений в области управления качеством, но и выработке всей стратегии поведения предприятия, особо важное значение приобретает ее учет и анализ [2].

Затраты на качество обычно делятся на следующие категории [3]:

- затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты);

- затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества;

- внутренние затраты на дефект – затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери);

- внешние затраты на дефект – затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери);

Рассмотрим вопросы управления затратами на качество на примере предприятия ОАО «Атмис-сахар», п.г.т. Беково, в период с 2011 по 2013 годы. Был произведен учет нескольких категорий затрат на качество, приведенных в таблице 1.

Таблица 1 – Затраты на качество с 2011 по 2013 г.

|

Затраты на поддержание качества |

|||

|

Классификация затрат на качество |

Сумма (руб.) |

||

|

2011 г. |

2012 г. |

2013 г. |

|

|

Затраты на подготовку кадров |

196 000 |

268 000 |

384 000 |

|

Производственные строительные затраты |

2 531 000 |

4 612 000 |

7 834 000 |

|

Затраты на метрологическое оборудование |

858 000 |

2 211 000 |

1 908 000 |

|

Затраты на технологическое оборудование |

56 196 000 |

36 538 000 |

60 567 000 |

|

Заработная плата службам поддерживающим качество выпускаемой продукции |

1 845 000 |

2 432 000 |

3 098 000 |

|

Итого: |

61 626 000 |

46 061 000 |

73 791 000 |

|

Затраты на несоответствие |

|||

|

Потери сахара при переработке сахара-сырца |

1 750 000 (1,89%) |

1 832 900 (1,61%) |

2 014 000 (1,66%) |

|

Потери сахара при переработке сахарной свеклы |

1 297 600 (2,96%) |

1 070 000 (2,95%) |

1 322 000 (2,65%) |

|

Итого: |

3 047 600 |

2 902 900 |

3 336 000 |

Рассмотрим более подробно каждую категорию затрат на качество.

На рисунке 1 приведены доли распределения затрат на подготовку кадров в 2011-2013 годах.

- Рисунок 1 – Распределение затрат на подготовку кадров в 2011-2013 гг.

Анализ полученных результатов свидетельствует о том, что в 2011 году основную часть затрат на подготовку кадров занимала оплата за повышение квалификации сотрудников -38%, на втором месте затраты на повышение квалификации руководителей – 21% , далее оплата труда инспекторов и преподавателей – 17% , самую меньшую долю затрат на подготовку персонала занимает – обучение учеников.

В 2012 году основную часть затрат на подготовку кадров занимали затраты на повышение квалификации руководителей – 37 %. Кроме того значительная сумма была потрачена на повышение квалификации сотрудников – 26%, оплату труда инспекторов и преподавателей – 21%.

В 2013 году основную часть затрат на подготовку кадров занимали затраты на повышение квалификации сотрудников – 40%. Затраты на повышение квалификации руководителей составили 22% от всех затрат на подготовку кадров.

На рисунке 2 представлена обобщенная диаграмма соотношения затрат на подготовку кадров за период с 2011-2013 г.

- Рисунок 2 – Гистограмма распределения затрат на обучение персонала

Исходя из полученной диаграммы можно сделать вывод, что наибольшие затраты на подготовку кадров были в 2013 году. Это связано с большим количеством сотрудников, повысивших квалификацию и учеников, прошедших обучение.

Следующей категорией затрат являются затраты на метрологическое оборудование, приобретаемое предприятием. Динамика затрат на метрологическое обеспечение приведена на рисунке 3.

Рисунок 3 – Распределение затрат на метрологическое обеспечение

Анализ полученных результатов свидетельствует, что наибольшее количество средств, затраченных на метрологическое обеспечение относится к 2012 году. Это связано с приобретением дорогостоящего метрологического оборудования (электротельфер, весы автомобильные, сепаратор магнитный).

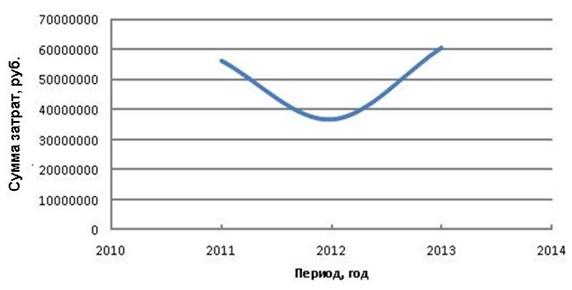

На рисунке 4 представлена динамика затрат на приобретение технологического оборудования.

Рисунок 4 – График внедрения и совершенствования технологического оборудования

Анализ полученных результатов свидетельствует о том, что в 2013 году организация осуществила покупку дорогостоящего оборудования и понесла затраты на организацию производства.

Затраты на заработную плату службам поддерживающим качество в период 2011-2013 представлены на рисунке 5.

Рисунок 5 – Затраты на заработную плату, службам поддерживающим качество за 2011-2013 годы.

Установлено, что затраты на заработную плату сотрудникам служб, ответственных за качество, с каждым годом возрастают. Это зависит от ряда производственных факторов, таких как заключение новых контрактов, количество выпущенной продукции, а так же уровня инфляции, и др.

Еще одним элементом затрат на качество являются затраты на несоответствие, которые включают в себя все расходы, связанные с качеством, и подразделяются на две общие группы — затраты, вызванные несоответствиями, и затраты на предупреждение и выявление несоответствий.

Непредвиденные затраты, вызванные дефектами могут возникать в процессе транспортировки, обработки, хранения, производства. Отраслевые нормы потерь в производстве играют большую роль, как в финансовом, так и в управленческом учете.

Отчетный период состоит из производственных сезонов переработки сырца и переработки сахарной свеклы. В процессе производства сахара на различных стадиях имеют место потери и затраты. Нормативные потери при хранении сырья и готовой продукции не превышают плановых, что нельзя сказать про потери при производстве.

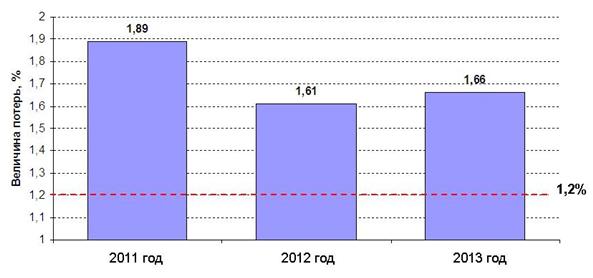

Потери сахара в производстве за период 2011-2013 годов при переработке сахара-сырца составили в среднем 1,72% при норме 1,2%, потери при переработке сахарной свеклы в общем составили 2,85% при норме 2,5%. За счет увеличения потерь в производстве предприятие не достигает нормативного выхода сахара.

Наглядно на рисунках 6, 7 представлен уровень потерь сахара-сырца при производстве и уровень потерь сахара при переработке сахарной свеклы за 2011-2013 год.

Рисунок 6 – Уровень потерь сахара-сырца при производстве

Рисунок 7 – Уровень потерь сахара при переработке сахарной свеклы

Таким образом, по результатам проведенных исследований на предприятии ОАО «Атмис-сахар» установлено, что большая часть потерь происходит в основном из-за потерь сахара при производстве и переработке сахарной свеклы. Для снижения потерь и возможного достижения нормы, руководство предприятия в последние годы увеличило затраты на подготовку кадров, оснащения цехов новым оборудованием, расширение лаборатории и закупку необходимой аппаратуры.

Анализ затрат на качество по видам деятельности необходим для мониторинга и постоянной оценки затрат на качество, снижения и оптимизации затрат на качество, выявление неэффективных видов деятельности, оперативного решения проблем в области качества, анализа и оценки инвестиций в улучшения качества продукции и совершенствования систем качества.

Затраты на качество можно минимизировать, уменьшая убытки от дефектов за счет увеличения капиталовложений в управление качеством.

Библиографический список

- Мильнер, Б.З. Теория организации / Б.З. Мильнер. – учебник 2-е изд. – М.: ИНФА-М, 1999.

- Карначева, Т. Г. Оценка затрат на качество продукции / Т.Г. Карначева // Автоматизация и современные технологии. – 1996. - №6

- Белянская, Н.М. Анализ затрат на качество: методические указания к практическим занятиям / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: ПГУАС, 2009. – 24 с.