ОЦЕНКА И АНАЛИЗ ЗАТРАТ НА КАЧЕСТВО НА ПРЕДПРИЯТИХ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

1ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

2ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

3ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», магистр техники и технологии

Аннотация

Успешность предприятия обуславливается способностью предложить товары и услуги, наиболее соответствующие нуждам рынка и потребителей. В связи с эти необходимо учитывать такой аспект стратегии развития предприятия, как обеспечение конкурентоспособности продукции.

В настоящее время существенно выросла проблема учета, анализа и контроля затрат на предприятиях, т.е. проблема управления затратами на качество. Вопрос управления затратами на качество актуален потому, что достижение устойчивого преимущества над конкурентами сегодня возможно только при наличии более низкой, по сравнению с другими производителями, себестоимости выпускаемых изделий.

Ключевые слова: анализ потерь, затраты на качество, конкурентоспособность

ASSESSMENT AND ANALYSIS OF QUALITY COSTS AT THE ENTERPRISES OF FOOD INDUSTRY

1Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

2Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

3Penza State University of Architecture and Construction, Master of technics and technology

Abstract

The success of the enterprise is caused by the ability to offer goods and services the most relevant to the needs of the market and consumers. In this connection it is necessary to take into ac-count this aspect of enterprise development strategies as ensuring competitiveness of products.

Now significantly increased the problem of accounting, analysis and control costs at enter-prises, i.e. the problem of managing the quality costs. The question of management of the quality costs is actual because the achievement of sustainable competitive advantage today is only possible if the cost of manufactured products is lower compared with other manufacturers.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Макарова Л.В., Тарасов Р.В., Бычкова А.В. Оценка и анализ затрат на качество на предприятих пищевой промышленности // Современные научные исследования и инновации. 2014. № 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/02/31440 (дата обращения: 31.07.2026).

Одна из главных задач отечественных производителей продуктов питания в современных условиях развития рынка состоит в определении основных направлений развития и совершенствования методов управления конкурентоспособностью продукции. Каждое предприятие на протяжении всего времени своего функционирования, взаимодействует со средой и ее составляющими. В целях выживания и развития в условиях чрезвычайно динамичной и неопределенной внешней и внутренней среды организациям необходимо приспосабливаться к изменениям, а также самим активно формировать свое будущее. Опыт развития зарубежных и отечественных предприятий показал, что большие возможности управления конкурентоспособностью находятся не только в сфере факторов его внешней среды, но и во внутренней среде [1].

Никакие рыночные цели организации не могут быть достигнуты, если его продукция не пользуется спросом. Поэтому вопросы, связанные с обеспечением качества, не могут рассматриваться в отрыве от экономической деятельности предприятия. С развитием конкуренции производителей появляется насущная необходимость увязки затрат на качество с конечными результатами производственной деятельности, уровнем качества изделий, объемом продаж, прибылью, что позволяет эффективнее управлять предприятием и добиваться более высокой прибыли.

В силу условий, сложившихся в рамках централизованной системы планирования и управления народным хозяйством, на отечественных предприятиях проблеме оценки и учета затрат на качество не уделялось должного внимания. Поскольку с переходом к рыночным отношениям информации о затратах на качество предназначается одна из ключевых ролей не только в принятии решений в области управления качеством, но и выработке всей стратегии поведения предприятия, особо важное значение приобретает ее учет и анализ [2].

Затраты на качество обычно делятся на следующие категории [3]:

- затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты);

- затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества;

- внутренние затраты на дефект – затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери);

- внешние затраты на дефект – затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери);

Рассмотрим вопросы управления затратами на качество на примере предприятия ОАО «Атмис-сахар», п.г.т. Беково, в период с 2011 по 2013 годы. Был произведен учет нескольких категорий затрат на качество, приведенных в таблице 1.

Таблица 1 – Затраты на качество с 2011 по 2013 г.

|

Затраты на поддержание качества |

|||

|

Классификация затрат на качество |

Сумма (руб.) |

||

|

2011 г. |

2012 г. |

2013 г. |

|

|

Затраты на подготовку кадров |

196 000 |

268 000 |

384 000 |

|

Производственные строительные затраты |

2 531 000 |

4 612 000 |

7 834 000 |

|

Затраты на метрологическое оборудование |

858 000 |

2 211 000 |

1 908 000 |

|

Затраты на технологическое оборудование |

56 196 000 |

36 538 000 |

60 567 000 |

|

Заработная плата службам поддерживающим качество выпускаемой продукции |

1 845 000 |

2 432 000 |

3 098 000 |

|

Итого: |

61 626 000 |

46 061 000 |

73 791 000 |

|

Затраты на несоответствие |

|||

|

Потери сахара при переработке сахара-сырца |

1 750 000 (1,89%) |

1 832 900 (1,61%) |

2 014 000 (1,66%) |

|

Потери сахара при переработке сахарной свеклы |

1 297 600 (2,96%) |

1 070 000 (2,95%) |

1 322 000 (2,65%) |

|

Итого: |

3 047 600 |

2 902 900 |

3 336 000 |

Рассмотрим более подробно каждую категорию затрат на качество.

На рисунке 1 приведены доли распределения затрат на подготовку кадров в 2011-2013 годах.

- Рисунок 1 – Распределение затрат на подготовку кадров в 2011-2013 гг.

Анализ полученных результатов свидетельствует о том, что в 2011 году основную часть затрат на подготовку кадров занимала оплата за повышение квалификации сотрудников -38%, на втором месте затраты на повышение квалификации руководителей – 21% , далее оплата труда инспекторов и преподавателей – 17% , самую меньшую долю затрат на подготовку персонала занимает – обучение учеников.

В 2012 году основную часть затрат на подготовку кадров занимали затраты на повышение квалификации руководителей – 37 %. Кроме того значительная сумма была потрачена на повышение квалификации сотрудников – 26%, оплату труда инспекторов и преподавателей – 21%.

В 2013 году основную часть затрат на подготовку кадров занимали затраты на повышение квалификации сотрудников – 40%. Затраты на повышение квалификации руководителей составили 22% от всех затрат на подготовку кадров.

На рисунке 2 представлена обобщенная диаграмма соотношения затрат на подготовку кадров за период с 2011-2013 г.

- Рисунок 2 – Гистограмма распределения затрат на обучение персонала

Исходя из полученной диаграммы можно сделать вывод, что наибольшие затраты на подготовку кадров были в 2013 году. Это связано с большим количеством сотрудников, повысивших квалификацию и учеников, прошедших обучение.

Следующей категорией затрат являются затраты на метрологическое оборудование, приобретаемое предприятием. Динамика затрат на метрологическое обеспечение приведена на рисунке 3.

Рисунок 3 – Распределение затрат на метрологическое обеспечение

Анализ полученных результатов свидетельствует, что наибольшее количество средств, затраченных на метрологическое обеспечение относится к 2012 году. Это связано с приобретением дорогостоящего метрологического оборудования (электротельфер, весы автомобильные, сепаратор магнитный).

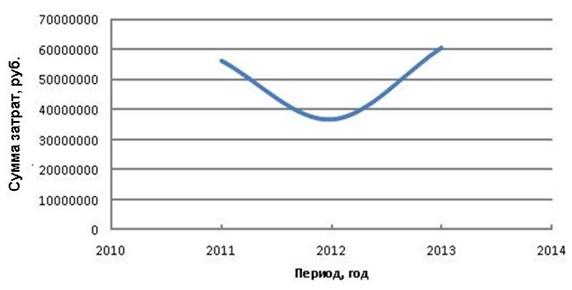

На рисунке 4 представлена динамика затрат на приобретение технологического оборудования.

Рисунок 4 – График внедрения и совершенствования технологического оборудования

Анализ полученных результатов свидетельствует о том, что в 2013 году организация осуществила покупку дорогостоящего оборудования и понесла затраты на организацию производства.

Затраты на заработную плату службам поддерживающим качество в период 2011-2013 представлены на рисунке 5.

Рисунок 5 – Затраты на заработную плату, службам поддерживающим качество за 2011-2013 годы.

Установлено, что затраты на заработную плату сотрудникам служб, ответственных за качество, с каждым годом возрастают. Это зависит от ряда производственных факторов, таких как заключение новых контрактов, количество выпущенной продукции, а так же уровня инфляции, и др.

Еще одним элементом затрат на качество являются затраты на несоответствие, которые включают в себя все расходы, связанные с качеством, и подразделяются на две общие группы — затраты, вызванные несоответствиями, и затраты на предупреждение и выявление несоответствий.

Непредвиденные затраты, вызванные дефектами могут возникать в процессе транспортировки, обработки, хранения, производства. Отраслевые нормы потерь в производстве играют большую роль, как в финансовом, так и в управленческом учете.

Отчетный период состоит из производственных сезонов переработки сырца и переработки сахарной свеклы. В процессе производства сахара на различных стадиях имеют место потери и затраты. Нормативные потери при хранении сырья и готовой продукции не превышают плановых, что нельзя сказать про потери при производстве.

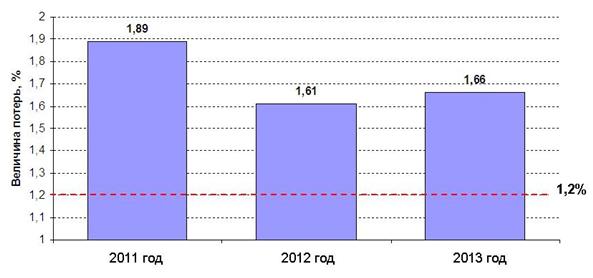

Потери сахара в производстве за период 2011-2013 годов при переработке сахара-сырца составили в среднем 1,72% при норме 1,2%, потери при переработке сахарной свеклы в общем составили 2,85% при норме 2,5%. За счет увеличения потерь в производстве предприятие не достигает нормативного выхода сахара.

Наглядно на рисунках 6, 7 представлен уровень потерь сахара-сырца при производстве и уровень потерь сахара при переработке сахарной свеклы за 2011-2013 год.

Рисунок 6 – Уровень потерь сахара-сырца при производстве

Рисунок 7 – Уровень потерь сахара при переработке сахарной свеклы

Таким образом, по результатам проведенных исследований на предприятии ОАО «Атмис-сахар» установлено, что большая часть потерь происходит в основном из-за потерь сахара при производстве и переработке сахарной свеклы. Для снижения потерь и возможного достижения нормы, руководство предприятия в последние годы увеличило затраты на подготовку кадров, оснащения цехов новым оборудованием, расширение лаборатории и закупку необходимой аппаратуры.

Анализ затрат на качество по видам деятельности необходим для мониторинга и постоянной оценки затрат на качество, снижения и оптимизации затрат на качество, выявление неэффективных видов деятельности, оперативного решения проблем в области качества, анализа и оценки инвестиций в улучшения качества продукции и совершенствования систем качества.

Затраты на качество можно минимизировать, уменьшая убытки от дефектов за счет увеличения капиталовложений в управление качеством.

Библиографический список

- Мильнер, Б.З. Теория организации / Б.З. Мильнер. – учебник 2-е изд. – М.: ИНФА-М, 1999.

- Карначева, Т. Г. Оценка затрат на качество продукции / Т.Г. Карначева // Автоматизация и современные технологии. – 1996. - №6

- Белянская, Н.М. Анализ затрат на качество: методические указания к практическим занятиям / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: ПГУАС, 2009. – 24 с.

Все статьи автора «Макарова Людмила Викторовна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.