Бюджет, как инструмент воздействия на развитие экономики и социальной сферы, играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Он выступает ускорителем, являясь необходимым экономическим механизмом и источником финансового обеспечения ускоренного развития приоритетных направлений и отраслей промышленности [1].

Посредством распределения расходов бюджета происходит концентрация финансовых ресурсов на решении таких задач как: финансирование образования, здравоохранения, агропромышленного комплекса, жилищного строительства, финансовое обеспечение социальных обязательств государства.

В свою очередь граждане, выступая как налогоплательщики и конечные потребители государственных услуг, должны быть уверены в эффективном и прозрачном использовании денежных средств, передаваемых государству. Отсюда возникает объективная необходимость проведения оценки эффективности их расходования.

Современный этап развития бюджетной системы Российской Федерации характеризуется переходом от модели бюджетного планирования «управление затратами» к модели «управление результатами», целью которого является повышение эффективности бюджетных расходов посредством внедрения системы программно-целевого бюджетирования.

Данный метод позволяет не просто исходить из необходимости направления бюджетных ресурсов на достижение общественно значимых результатов деятельности администраторов бюджетных средств, но и осуществлять мониторинг и контроль достижения намеченных конечных целей. Вместе с тем, метод программно-целевого бюджетирования служит гарантом обеспечения устойчивого развития территориальных систем.

В соответствии с Бюджетным посланием Президента РФ для достижения целей долгосрочной социально-экономической политики государства и обеспечения общественного контроля региональные бюджеты с 2014 г. предполагается представлять в соответствии с программно-целевым методом. Данный факт еще раз подтверждает значимость целевых программ.

В Вологодской области накоплен значительный опыт применения программно-целевых методов планирования и управления социально-экономическим развитием региона. Долгосрочные целевые программы (ДЦП) призваны стать одним из важнейших механизмов реализации Стратегии социально-экономического развития Вологодской области. Доля расходов на целевые программы в бюджете региона за последние пять лет незначительно возросла (рис. 1).

Рисунок 1 – Динамика фактического финансирования

ДЦП Вологодской области в 2008-2012 гг.

Источник: расчеты автора

За 2008-2012 гг. увеличилось и количество одновременно реализуемых долгосрочных целевых программ, и по данным на 2012 год оно достигло 58 единиц.

Согласно проекту закона об областном бюджете на2013 г. и плановый период 2014-2015 гг., в2013 г. предусмотрено финансирование 25 ДЦП и 6 государственных программ (ГП) на общую сумму 15,9 млрд. руб., что составляет более 42% всех расходов бюджета. К 2015 году с принятием еще 9 ГП доля программных расходов в бюджете Вологодской области должна увеличиться до 90%.

Проблема оценки эффективности реализации целевых программ нередко обсуждается отдельными авторами, однако по сей день данная тематика остается недостаточно разработанной. Применяемые в настоящее время методы оценки результативности и эффективности целевых программ являются формальными и не дают ясного представления о реальном вкладе программ в социально-экономическое развитие региона. Во многом это обусловлено тем, что в целевых программах отсутствует система четких и адекватных показателей для измерения результатов реализации программ, позволяющая осуществлять мониторинг степени достижения поставленных целей и запланированных результатов в ходе выполнения программных мероприятий и оценку эффективности их реализации.

Недостатки теоретико-методологической базы для формирования современного механизма повышения эффективности программно-целевого метода бюджетирования создают предпосылки для решения задач в области повышения его эффективности, что и определяет актуальность данной работы.

С задачей формирования комплексной системы оценки эффективности расходов бюджета сталкиваются органы управления территорий по всему миру. Наиболее часто это связано с риском разбалансированности бюджетных систем, выражающимся в возникновении тенденции роста расходных обязательств органов управления при снижении доходных возможностей по их ресурсному обеспечению. В подобных ситуациях использование комплексной оценки позволяет выявлять наименее эффективные направления государственных расходов, а также возможный потенциал по повышению их эффективности [5].

В экономической литературе понятие «эффективность» рассматривается в качестве определения степени достижения некоторой цели, реализации потенциальной возможности, выполнения задачи. Данный термин также употребляется в значении полезность, оптимальность. В общем смысле эффективность – это количественная характеристика некоторой системы (технической, экономической, социально-экономической, социальной, институциональной, экологической и др.), определяющая качество ее функционирования. Применительно к социально-экономической системе эффективность означает получение, прежде всего, социального эффекта в результате затраченных ресурсов.

Анализ нормативно-законодательных актов, регламентирующих бюджетный процесс в Российской Федерации, показал, что содержание понятия «эффективность бюджетных расходов» раскрывается в ст. 34 БК РФ. В данной статье одним из принципов бюджетной системы в редакции, действовавшей до 01.01.2008 г., являлся принцип эффективности и экономности использования бюджетных средств, который был заменен в редакции от 01.01.2008 на принцип результативности и эффективности использования бюджетных средств. Дальнейшее изменение произошло в редакции от 07.05.2013, когда название ст. 34 БК РФ стало именоваться «принцип эффективности использования бюджетных средств» (табл. 1).

Таблица 1 – Редакции ст. 34 БК РФ

|

Редакция бюджетного кодекса |

Принцип |

Содержание принципа |

| Редакция

БК РФ до 01.01.2008 г. |

Принцип эффективности и экономности использования бюджетных средств | Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. |

| Редакция

БК РФ после 01.01.2008 г. |

Принцип результативности и эффективности использования бюджетных средств | Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств |

| Текущая редакция | Принцип эффективности использования бюджетных средств | Принцип эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности). |

| Источник: Бюджетный кодекс РФ [Электронный ресурс]. – Режим доступа: КонсультантПлюс. | ||

Анализируя изменения ст. 34 БК РФ, можно отметить, что они касаются не содержания принципа, а лишь его наименования, замена в котором понятия «экономичность» на понятие «результативность» не отражала сущностного изменения смысла. В то же время ни прежняя, ни текущая редакции рассматриваемой статьи не давали однозначного ответа, какая часть содержания относится к понятию эффективности, а какая – к понятию результативности (в прежней редакции – экономности). Отсутствие четкой позиции по данному вопросу, закрепленному законодательно неизбежно приводило к различным трактовкам содержания данной статьи (табл. 2).

Таблица 2 – Анализ некоторых трактовок понятий «эффективность» и «экономность» [2,3]

|

Автор |

Определение |

| Борисов А.Н. | Эффективность использования бюджетных средств – это достижение заданных результатов с использованием наименьшего объема этих средств.

Экономность использования бюджетных средств – это достижение наилучшего результата с использованием определенного бюджетом объема средств. |

| Борисов М.С., Бобкова О.В., Колпаков Р.В., Гатин А.М. Никитина О.В., Степанова О.Н., Романова Е.В. | Эффективность использования бюджетных – это достижение наивысшего результата при выполнении какого-либо действия, мероприятия, на финансирование которого предусмотрено расходование бюджетных средств. Экономность предполагает наименьшее расходование предоставленных средств. |

Вследствие несовершенства законодательства, отсутствия четких правовых норм и механизмов, а также фактического отсутствия практической применимости методических указаний по оценке эффективности использования бюджетных средств зачастую происходит подмена показателя эффективности принципом целевого использования указанных средств. Признано, что если никакого нарушения целевого назначения бюджетных средств не допущено, то и само использование этих средств считается эффективным. Все это является неоспоримым свидетельством необходимости корректировки нормативно-законодательной базы, регламентирующей управление общественными финансами в РФ.

Обобщив идеи и мнения, содержащиеся в изученных законодательных актах и экономической литературе по исследуемой проблеме, позволим себе придерживаться следующего определения эффективности бюджетных расходов. Эффективность бюджетных расходов – это степень достижения поставленных перед бюджетополучателями целевых параметров в рамках реализуемых ими бюджетных программ за счет ресурсов, предусмотренных для осуществления полного комплекса мероприятий, обеспечивающих решение программной проблемы.

По мнению большинства ученых, занимающихся проблематикой повышения эффективности реализации программно-целевого метода бюджетного планирования, оценка уровня эффективности осуществляется по отдельным ключевым параметрам программ. В качестве таких параметров выделяются: результативность программы, эффективность механизма выполнения программы, социально-экономический эффект, оказываемый программой на развитие территории, соответствие программы интересам общества и т.д.

Сравнительный анализ подходов позволил выделить основные общетеоретические методы оценки эффективности целевых программ. К ним относится:

- метод анализа затрат и выгод;

- метод анализа издержек и результативности;

- метод рейтинговой оценки;

- метод интегральной оценки;

- метод суммирования социального, экономического и экологического эффектов от реализации программы.

Несмотря на более чем десятилетний переход на программно-целевой метод бюджетирования и попыток грамотной оценки эффективности реализации целевых программ в регионах Российской Федерации, принимаемые методики обладают рядом существенных недостатков, в частности:

- отсутствие ориентации на инновационное развитие субъекта РФ;

- направленность на оценку качества программы, а не на оценку эффективности бюджетных ассигнований программы (отсутствие оценки бюджетной эффективности);

- сложность интерпретации показателей и т.д.

Обобщая анализ методик, оценивающих эффективность целевых программ субъектов РФ, и принимая во внимание актуальность рассматриваемой проблемы, считаем целесообразным предложить методику оценки эффективности реализации целевых программ региона.

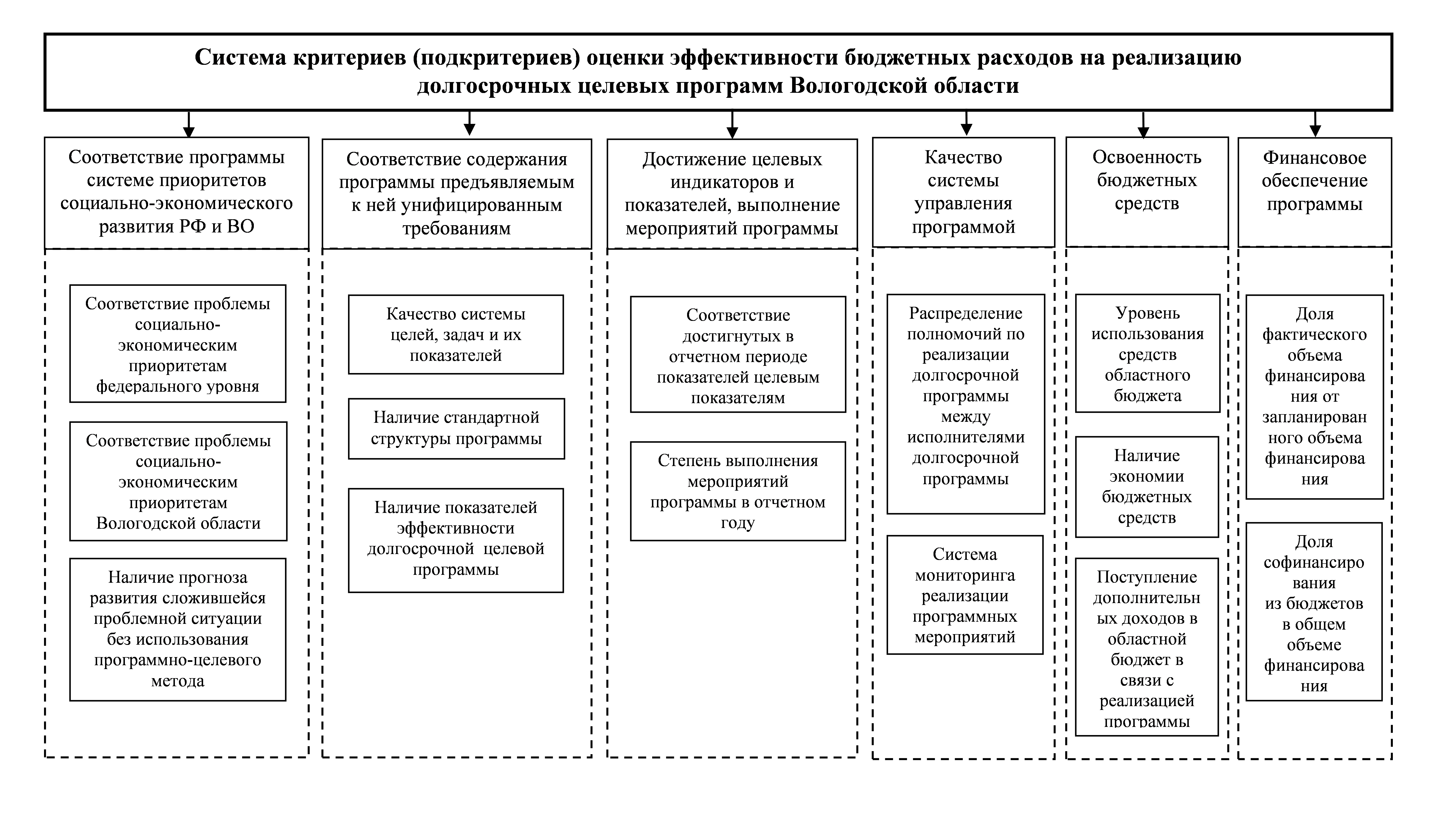

Система критериев (подкритериев), составляющих основу предлагаемой методики, представлена на рисунке 2.

Расчет комплексных критериев проводится на основе суммирования значений подкритериев (формула 1).

Ki = , (1)

где kij – оценки по подкритериям.

В свою очередь, подкритерии рассчитываются по формуле (2), при этом балльная оценка определяется наибольшим соответствием программы одной из градаций:

kij = vij х N, (2)

где kij – подкритерий;

vij – весовой коэффициент подкритерия;

N – балльная оценка подкритерия.

Весовые коэффициенты рассчитаны на основе проведенной на базе ИСЭРТ РАН экспертной оценки важности критериев и подкритериев предлагаемой методики.

На основании оценок значений по каждому критерию определяется уровень эффективности реализации долгосрочных целевых программ.

Интегральная оценка эффективности долгосрочных целевых программ региона рассчитывается на основе полученных оценок по комплексным критериям с учетом их весовых коэффициентов (формула 3).

R = K1*0,174 + K2*0,143 + K3*0,233 + K4*0,134 + K5*0,13+ K6*0,186 , (3)

где R – интегральная оценка эффективности реализации долгосрочной целевой программы;

K1 – K4 – значения оценки по критериям.

По результатам оценок долгосрочным целевым программам присваивается рейтинг эффективности в пределах от 5 до 10 баллов. При этом различные диапазоны их изменения соответствуют тому или иному уровню эффективности программ (табл. 4).

Таблица 4 – Шкала расчетных значений уровня эффективности

|

Интервалы расчетных значений рейтинга эффективности, в баллах |

Качественная оценка эффективности реализации целевых программ |

|

R = 10 |

эффективная целевая программа |

|

8 ≤ R < 10 |

умеренно эффективная целевая программа |

|

5 ≤ R < 8 |

малоэффективная целевая программа |

|

R < 5 |

неэффективная целевая программа |

Рисунок 2 – Система критериев (подкритериев) оценки эффективности бюджетных расходов на реализацию долгосрочных целевых программ Вологодской области

Источник: составлено автором

Полученная оценка позволяет отнести целевую программу к определенному типу по уровню эффективности реализации целевой программы.

Представленная методика оценки уровня эффективности реализации региональных целевых программ позволит:

- анализировать соответствие целей реализуемых программ целям документов стратегического управления более высокого уровня (стратегиям, концепциям, посланиям Президента РФ);

- оценивать качество проработки паспорта программы в увязке с поставленной реально достижимой целью и задачами;

- проводить регулярный комплексный мониторинг достижения целевых показателей и индикаторов реализации программ;

- анализировать ресурсное обеспечение программных мероприятий по источникам финансирования, освоенности выделенных средств, позволяющее выявлять угрозы и риски достижения целевых показателей при изменении условий их финансирования;

- определять интегральную оценку эффективности реализации целевой программы.

Апробация разработанной методики на примере Вологодской области будет представлена в следующей статье.

Регулярное проведение оценки эффективности бюджетных расходов на реализацию целевых программ является необходимым элементом для выполнения таких задач, поставленных Президентом РФ органам исполнительной власти всех уровней, как повышение уровня прозрачности бюджетного процесса, а также обеспечение информационной доступности в понятной любому человеку форме целей, объемов и результатов затраченных бюджетных ресурсов [2]. Главным результирующим показателем данной оценки должно стать повышение качества управления общественными финансами, обеспечивающее долгосрочную сбалансированность и устойчивость бюджетной системы как базового принципа ответственной бюджетной политики при безусловном исполнении всех обязательств государства.

Библиографический список

- Афанасьев, Мст. П. Бюджет и бюджетная система [Текст] / Мст. П. Афанасьев, А. А. Беленчук, И. В. Кривого; под ред. Мст. П. Афанасьева. – М.: Юрайт, 2010. – 777 с.

- Бобкова, О.В. Комментарий к Бюджетному кодексу Российской Федерации [Электронный ресурс]. – Режим доступа: Система ГАРАНТ

- Борисов, А. Н. Комментарий к Бюджетному кодексу Российской Федерации [Текст] / А.Н. Борисов. – М.: Юстицинформ, 2008.

- Бюджетное послание Президента Российской Федерации Федеральному собранию от 13.06.2013 «О бюджетной политике в 2014-2016 годах» [Электронный ресурс]. – Режим доступа: КонсультантПлюс.

- Дробозина, Л.А., Окунева, Л.П., Андросова, Л.Д. Финансы. Денежное обращение. Кредит [Текст] / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова. – М.: Финансы. – 1999.(21).

- Завьялов, Д.Ю. Оценка эффективности бюджетных расходов: сравнительный анализ [Текст] / Д.Ю. Завьялов // Финансы. – 2008. – №10.(22).