В условиях острой конкурентной борьбы не только отдельных хозяйствующих субъектов, но и целых территорий (муниципалитетов, регионов, стран) поиск источников их развития является крайне важной задачей, стоящей перед органами власти всех уровней. Как свидетельствует мировой опыт, одним из таких источников является формирование в приоритетных отраслях экономики (машиностроение, металлургия, химическая, лесопромышленный комплекс, сельское хозяйство и т.п.) вертикально интегрированных структур, так или иначе подконтрольных государству [6].

По этой причине в настоящее время основу экономик развитых стран мира составляют крупные компании, носящие характер транснациональных. Ключевой характеристикой данных структур, позволяющей повысить уровень их конкурентоспособности на мировых рынках, является создание единых технологических цепочек добавленной стоимости в рамках одной организационной структуры, что ведет к возможности минимизации издержек производства за счет использования трансфертных цен, устранения «двойной маржинализации» и нулевой рентабельности на промежуточных технологических этапах. Их деятельность позволяет концентрировать производственный, денежный и товарный капитал, увеличивать скорость его воспроизводства, внедрять инновации, производить продукты с высокой добавленной стоимостью, выходить на мировые рынки [3, 11].

При этом следует отметить, что функционирование вертикально интегрированных структур в экономике России характеризуется некоторыми особенностями, которые определяются условиями формирования данных компаний после разрушения основных производственных цепочек, вызванным распадом СССР. В основном их создание происходило в 90-х гг. ХХ века в соответствии с федеральными и региональными нормативно-правовыми актами или через приобретение в ходе приватизации собственником недооцененных предприятий. Структура таких субъектов зачастую не позволяла полноценно реализовать вертикальную интеграцию производственного капитала, так как при принятии решении о вхождении в структуру использовался не экономический принцип (технологическая общность), а доступность активов для инициатора объединения. Поэтому эффективность функционирования таких компаний зачастую крайне низкая. Эти обстоятельства обусловили актуальность данного исследования.

Целью исследования является изучение теоретико-методических основ вертикальной интеграции, обоснование направлений и инструментов повышения ее роли в формировании технологических цепочек добавленной стоимости и обеспечении на основе этого роста экономики России и повышения уровня ее конкурентоспособности.

Основной научной гипотезой исследования является положение о том, что в настоящее время рост экономик развитых стран мира и их технологическая модернизация обеспечивается за счет функционирования крупных вертикально интегрированных структур, которые производят продукцию высокого передела, являющуюся конкурентоспособной на мировых рынках, вносят значительный вклад в формирование добавленной стоимости (ВВП) страны и выступают «локомотивами» роста всей национальной экономики.

Для достижения поставленной цели были использованы методы анализа, сравнения, обобщения, экономико-математические методы, а также табличные и графические приемы визуализации данных.

Вертикальные интеграционные процессы в экономиках развитых странах мира начали особенно активно развиваться с 50-х гг. ХХ века [7]. Сам же термин «вертикальная интеграция» впервые появился в англосаксонской литературе в 60-х гг.

Основное различие существующих определений вертикальной интеграции заключается в степени контроля одной фирмы над другой, который возникает в результате объединения различных технологических стадий цепочки добавленной стоимости. В настоящее время сложился подход (Г. Мюллер, Л. Фишер и др.), согласно которому под вертикальной интеграцией понимают долгосрочные контрактные взаимоотношения между независимыми хозяйствующими субъектами, находящимися на различных стадиях технологической цепочки [13, 16]. При этом не предусматривается ни слияния, ни смены права собственности. Вместе с тем, на наш взгляд, этот подход не является полностью верным, поскольку в данном случае не исключается риск оппортунистического поведения контрагентов, а также не выполняется основной закон вертикальной интеграции – нулевая рентабельность промежуточных стадий.

Существует и другой, противоположный подход, согласно которому контроль над собственностью является ключевым признаком вертикально интегрированных структур. (М. Аделман). Данная трактовка отражает мнение большинства экономистов о том, что вертикальная интеграция предполагает полный контроль фирмы над несколькими стадиями производства. При этом такая компания обычно создается через слияние (поглощение) и сочетает в себе контроль над собственностью и поведением участников.

Поэтому, на наш взгляд, вертикальная интеграция представляет собой экономическое, финансовое и организационное слияние независимых ранее хозяйствующих субъектов, участвующих на разных технологических стадиях производственного процесса в производстве, распределении и сбыте продукции с целью получения дополнительных конкурентных преимуществ на рынке.

Основным элементом взаимодействия участников в рамках вертикального интегрированной структуры является звено «поставщик – потребитель» (рис. 1).

Рисунок 1. Звено взаимодействия участников в рамках вертикальной интеграции [1]

На рисунке представлены два хозяйствующих субъекта, являющихся участниками интеграции: первое выступает поставщиком ресурсов для производственной деятельности, а второе – их потребителем. «Поставщик», «потребитель» вместе участвуют в производстве продукции и, соответственно, в формировании финансового результата (пунктирными линиями на рисунке представлены границы фирмы, обусловленные отношениями существующих прав собственности).

При этом в процессе взаимодействия «поставщик» продает сырье (материалы, полуфабрикаты, продукцию на реализацию и др.) хозяйствующему субъекту, являющемуся его «потребителем». В рамках выделенных границ отношения между предприятиями могут быть построены не на рыночной, а на иерархической координации взаимодействия участников, которые диктуются менеджментом головной компании (собственником) интегрированного образования. Это позволяет минимизировать транзакционные издержки и изыскивать дополнительные возможности, связанные с генерированием синергетических эффектов.

В действительности же в состав интегрированного образования может входить гораздо больше субъектов, формирующих цепочку, состоящую не из одного, а двух и более звеньев. В число участников также могут входить структуры, не связанные технологическими процессами, но они тоже вносят существенный вклад в совокупный эффект, поскольку обеспечивают необходимую финансовую и иную инфраструктуру.

Организационной формой вертикально интегрированных хозяйствующих субъектов являются холдинговая компания, стратегический альянс, вертикально интегрированный концерн, транснациональные корпорации (ТНК).

Выделяются два основных вида вертикальной интеграции:

1) «интеграция назад» (обратная) – компания приобретает либо усиливает контроль над поставщиками, что позволяет уменьшить зависимость ее хозяйственной деятельности от колебания цен на комплектующие изделия и прочих запросов поставщиков, добиться понижения их цены, улучшения качества сырья и материалов.

2) «интеграция вперед» (прямая) – объединение с последующими стадиями цепочки создания стоимости (потребителями произведенной продукции). Предприятие присоединяет к себе организации, выполняющие сбытовые функции (перевозка, логистика, сервис, собственно продажа) [14].

Схематично данные направления формирования вертикально интегрированной компании на примере нефтегазовой сферы представлены на рисунке 2.

Рисунок 2. Вертикальная интеграция в нефтегазовой сфере

Составлено по: [8].

Вертикальная интеграция может быть полной и частичной. Полная интеграция означает, что вся продукция, произведенная на первой технологической стадии, поступает на вторую без продаж или закупок со стороны. Частичная интеграция существует в тех случаях, когда стадии производства не обладают внутренней самодостаточностью.

Среди других характеристик можно выделить длину, ширину и степень вертикальной интеграции.

Длина определяется числом звеньев в производстве и сбыте конечной продукции, объединенных (находящихся в собственности) или контролируемых одной фирмой.

Ширина вертикальной интеграции – число фирм одного звена цепочки производства или сбыта продукции, контролируемых одной фирмой-инициатором интеграции.

Степень вертикальной интеграции определяется тем, какой контроль имеет ее инициатор над интегрированными фирмами.

Вертикальная интеграция обеспечивает корпоративным структурам, возникающим на ее основе, значительные преимущества.

Во-первых, достигается увеличение объемов получаемой предприятием прибыли за счет решения проблемы «двойной маржинализации».

Во-вторых, уменьшается неопределенность в предложении комплектующих, осуществляется их поставка «точно в срок».

В-третьих, появляется возможность перераспределить риски по всей цепочке.

В-четвертых, уменьшаются транзакционные издержки.

В-пятых, возникает значительное количество побочных эффектов (овладение дополнительной информацией, оптимизация налогового бремени и т.п.).

В-шестых, диверсификация производства, позволяющая снизить общий риск хозяйствования [2, 12].

Однако наряду с объективными преимуществами интеграции исследователи выявляют, а практика ее реализации иногда свидетельствует и о наличии потенциальных издержек такого объединения, к числу основных из которых можно отнести:

-

снижение эффективности производства и рост издержек на единицу продукции в связи с отказом от разделения труда и специализации;

-

увеличение масштаба фирмы усложняет процесс управления ею, а также обусловливает рост издержек на контроль и управление;

-

процессы слияния и поглощения сопряжены со значительным объемом финансовых расходов на совершение такого рода сделок;

-

вертикальная интеграция создает барьеры входа на рынок и обеспечивает монопольную власть фирм-продавцов. Это снижает конкуренцию на рынках промежуточной и конечной продукции.

-

снижение гибкости фирмы при изменении технологий;

- сложности при приспособлении разных корпоративных культур [17].

При этом основными факторами, которые отрицательно влияют на деятельность интегрированной бизнес-структуры, как правило, являются ошибки в планировании конечных результатов объединения, дестабилизирующие изменения рыночной ситуации в экономике, неэффективность вновь созданной организационно-управленческой структуры компании, несовместимость корпоративных культур, рост неконтролируемых статей расходов. Несмотря на это опыт свидетельствует о множестве удачных примеров вертикальной интеграции, благодаря чему компании вышли на качественно новый уровень организации бизнеса и добились быстрого его роста.

Для объективного анализа уровня вертикальной интегрированности компании необходимо наличие определенных показателей. Одним из первых таких критериев является предложенный Аделманом в 1955 году показатель измерения вертикальной интеграции как отношения добавленной стоимости к доходу от продаж. Высокоинтегрированные компании отличаются низкими расходами на закупку товаров и услуг по сравнению с продажами.

В другой работе (Perry, 1998) был представлен обзор показателей, которые применяются в настоящее время в качестве меры вертикальной интеграции. В качестве таких показателей предлагается также использовать отношение стоимости выпуска вертикально интегрированных фирм к суммарной стоимости производства в экономике; отношение числа занятых в вертикально интегрированных фирмах к совокупному числу занятых в экономике; отношение добавленной стоимости к объему промежуточного потребления [4].

На наш взгляд, наиболее обоснованный и универсальный подход к оценке вертикальной интегрированности экономики разработал в своих исследованиях С.С. Губанов. Для этого использовался такой показатель, как мультипликатор добавленной стоимости, под которым понималось отношение совокупной величины товарной массы в экономике к стоимости первичных сырьевых ресурсов.

Развивая данный научный подход, адаптируем его к уровню хозяйствующих субъектов и докажем, что основу экономик развитых стран мира в настоящее время составляют крупные вертикально интегрированные компании, являющиеся основным источником добавленной стоимости (ВВП) этих стран, производят продукцию высоких технологических переделов, являющуюся конкурентоспособной на мировых рынках.

Применительно к уровню хозяйствующих субъектов под мультипликатором добавленной стоимости будем понимать отношение совокупной величины товарной массы, произведенной предприятием, к стоимости первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот:

(1)

(1)

где: Мi – мультипликатор добавленной стоимости i-го хозяйствующего субъекта;

ТМi – совокупная величина товарной массы, произведенной i-м предприятием;

Сi – стоимость первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот i-го предприятия;

Чем выше значение мультипликатора добавленной стоимости, тем большее количество стадий технологической цепочки и переделов проходит продукт, до того, как он превратится в конечный товар. Соответственно, для компаний, производящих в рамках единого технологического процесса продукцию с высокой добавленной стоимости, значение данного мультипликатора будут значительно выше, чем для дезинтегрированных хозяйствующих субъектов.

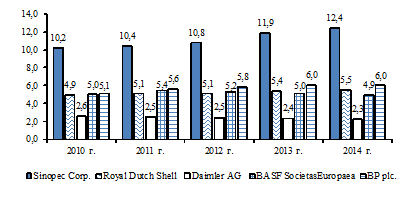

Апробируем данный методический инструментарий на примере крупнейших зарубежных и отечественных вертикально интегрированных компаний, ведущих свою деятельность в различных отраслях экономики (таких транснациональных компаний (ТНК), как Royal Dutch Shell, Sinopec, Daimler AG, BASF SocietasEuropaea и др.). Для этого были проанализированы их финансовые отчеты за последние несколько лет, позволяющие подтвердить истинность тезиса о большей эффективности интегрированных структур по сравнению с дезинтегрированными [5].

Значения мультипликатора добавленной стоимости по этим вертикально интегрированным структурам представлены на рисунке 3.

Рисунок 3. Мультипликатор добавленной стоимости крупнейших зарубежных вертикально интегрированных компаний

Источник: рассчитано и составлено автором на основе годовых отчетов компаний

Проведя анализ, можно сделать вывод о том, что крупные вертикально интегрированные структуры являются теми субъектами, которые вносят значительный вклад в формирование добавленной стоимости в экономике страны (ВВП), поставляют на рынок конкурентоспособный продукт высокого технологического передела и выступают «локомотивами» роста всей национальной экономики.

Поэтому важной задачей для федеральных и региональных органов власти России является осуществление трансформационных преобразований в экономике страны путем ликвидации ее дезинтегрированности и восстановления технологических цепочек добавленной стоимости в приоритетных отраслях народного хозяйства.

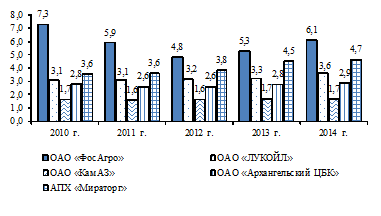

Для анализа текущей ситуации в экономике России были выбраны крупные отечественные вертикально интегрированные компании: химическая промышленность (ОАО «ФосАгро), нефтехимия (ОАО «ЛУКОЙЛ»), агропромышленный комплекс (АПХ «Мираторг»), машиностроение (ОАО «КамАЗ»), целлюлозно-бумажная промышленность (ОАО «Архангельский ЦБК). Проанализированы финансовые отчеты за последние несколько лет, позволяющие выявить особенности их функционирования и оценить уровень их вертикальной интеграции.

Динамика рассчитанного нами мультипликатора добавленной стоимости данных компаний в 2010 – 2014 гг. представлена на рисунке 4.

Рисунок 4. Мультипликатор добавленной стоимости крупнейших отечественных вертикально интегрированных компаний

Источник: рассчитано и составлено автором на основе годовых отчетов компаний

В целом, следует отметить, что значения мультипликатора добавленной стоимости Лукойла в 2010 – 2014 гг. ниже целого ряда зарубежных компаний-конкурентов (например, у Sinopec его значения превышают 10, BP plc. – 6, Royal Dutch Shell – 5), что в долгосрочной перспективе может быть фактором, ограничивающим его конкурентоспособность на мировых рынках энергетической, а главное, нефтехимической продукции. При этом за более длительный период и вовсе наблюдается снижение значений данного показателя: с 5,06 в 1999 году до 3,6 – в 2014 году. Одной из причин этого может быть некоторая трансформация бизнеса компании, увеличение товаров первого и второго переделов в общем объеме ее продукции и снижение доли продукции глубокой переработки.

Относительно невысокие значения мультипликатора на ОАО «КамАЗ» по сравнению с зарубежными компаниями-аналогами (например, на Daimler – 2,0-2,5) могут свидетельствовать о том, что существуют потенциальные возможности к дальнейшему формированию единой технологической цепочки производства, полному обеспечению хозяйственной деятельности компании материалами и комплектующими высокого качества и собственного производства. Именно формирование вертикально интегрированной структуры полного цикла, на наш взгляд, позволит повысить его конкурентоспособность компании за счет оптимизации издержек производства.

Повышению конкурентоспособности ОАО «Архангельский ЦБК» будет способствовать дальнейшее развитие производства и организация выпуска продукции еще более высоких переделов, т.е. осуществление интеграции «вперед» (например, организация производства мелованной бумаги и других товаров с высокой добавленной стоимостью).

Успешный опыт построения вертикально интегрированной структуры в сельском хозяйстве показывает АПХ «Мираторг». Полученные нами цифры свидетельствуют о высоком уровне вертикальной интеграции компании на уровне мировых лидеров отрасли. Формирование единой технологической цепочки по переработке сырья, производству и продаже конечной продукции обеспечивает высокую рентабельность холдинга, которая в 2013 году по показателю EBITDA составила 28,45 %.

В целом следует отметить, что значение мультипликатора добавленной стоимости в среднем по экономике России значительно ниже уровня развитых стран мира. Так, по расчетам С.С. Губанова и других исследователей, это значение в нашей стране составляет около 1,3-1,5, а в Соединенных Штатах Америки – 12,8, других развитых странах мира – 11-13 единиц [15].

Данные цифры свидетельствуют о том, что основные технологические цепочки в экономике России в настоящее время разрушены и ее основу составляют большое количество дезинтегрированных хозяйствующих субъектов, производящих в рамках одного предприятия продукцию лишь нескольких переделов. Объем российских высокотехнологичных товаров с высокой добавленной стоимостью ограничен, и они являются неконкурентоспособными на мировых рынках по сравнению с продукцией крупнейших ТНК, производящих аналогичную продукцию. Поэтому решение данной проблемы является крайне актуальной задачей для федеральных и региональных органов власти, поскольку лишь в этом случае удастся осуществить реальное технологическое перевооружение промышленности России, провести ее неоиндустриализацию на основе инноваций.

Создание вертикально интегрированных структур полного технологического цикла в экономике России предполагает разработку государственной политики, которая побуждала бы предприятия к созданию интегрированных образований и снижала издержки субъектов от рода объединения. Эта политика должна базироваться на использовании целого комплекса как прямых, так и косвенных инструментов (программно-целевое управление, устранение административных и прочих барьеров, прямое государственное инвестирование, льготные кредиты, лизинг, субсидирование процентной ставки, специальные налоговые режимы, протекционизм и т.п.). Однако на данный момент такая политика, способствующая развитию вертикальной интеграции в России, пока еще не сложилась.

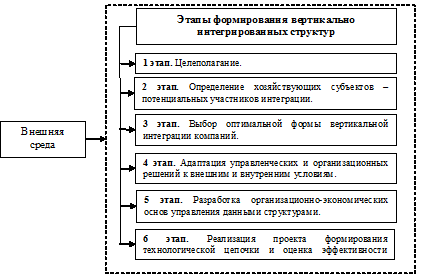

В целом, формирование вертикально интегрированных структур – это целенаправленный процесс, обеспечивающий достижение стратегических целей развития предприятий и отраслей. На современном этапе развития экономики России исходя из задач, стоящих перед данными компаниями, основным инициатором их создания, на наш взгляд, должно стать государство в лице соответствующих федеральных и региональных органов государственной исполнительной власти. Основные этапы формирования вертикально интегрированных структур в отраслях экономики представлены на рисунке 5.

Рисунок 5. Основные этапы формирования вертикально интегрированных структур в экономике

Составлено по: [9, 10]

Предпосылкой к формированию вертикально интегрированных структур в отраслях экономики (машиностроение, лесопромышленных комплекс, АПК и т.д.) является наличие межотраслевых связей между производителями и переработчиками продукции. Ключевой задачей, решаемой при этом, является создание хозяйствующей структуры, устойчивой к влиянию факторов внешней и внутренней среды, а также использование конкурентных преимуществ от эффекта масштаба и технологической зависимости интегрируемых стадий производства (обеспечение консолидации финансовых потоков, снижение потребности в оборотных средствах, увеличение совокупных активов, централизация бизнес-процессов).

Начальной фазой проектирования вертикально интегрированных компаний является проведение научных исследований, экспертизы и обоснование целесообразности объединения конкретных предприятий, находящихся на различных стадиях технологической цепочки, в форме вертикальной интеграции.

При этом определение наиболее эффективной формы при создании интегрированной структуры в данной ситуации весьма важно. Ее выбор должен осуществляться на основе соответствующих критериев, которые определяются исходя из анализа основных организационно-экономических и правовых форм интеграции, а также целей и задач формируемой интегрированной структуры.

К процессам по проектированию, управлению и контролю при формировании вертикально интегрированных структур помимо органов власти целесообразно привлекать координационные и совещательные органы. Они будут обеспечивать научно-методическое и общественное сопровождение данных процессов.

При проектировании и формировании интегрированных структур целесообразным является активное использование комплекса следующих экономических инструментов, стимулирующих процессы такого объединения предприятий:

1. Инструменты бюджетной политики:

-

предоставление субсидий за счет средств федерального и регионального бюджетов на компенсацию части процентной ставки по привлеченным кредитам;

-

осуществление прямых бюджетных инвестиций и предоставление кредитов;

-

предоставление государственных гарантий;

- софинансирование мероприятий по развитию интегрированных структур на долевых началах с другими участниками.

2. Инструменты инвестиционной политики:

-

предоставление инвестиционного налогового кредита;

- реструктуризации кредиторской задолженности хозяйствующих субъектов, входящих в состав проектируемой структуры, перед бюджетной системой;

3. Инструменты налоговой политики:

-

совершенствование налогового законодательства на территории функционирования проектируемой вертикально интегрированной структуры;

- предоставление налоговых льгот хозяйствующему субъекту;

При этом формируемая структура в своей хозяйственной деятельности должна быть экономически эффективной. Важнейшим критерием эффективности проведенной компанией вертикальной интеграции является ее способность в процессе дальнейшего функционирования в долгосрочном периоде создавать добавленную стоимость.

Таким образом, одним из ключевых условий проведения модернизации, неоиндустриализации отечественной экономики и превращения России в промышленно развитую державу является преодоление технологической разрозненности хозяйствующих субъектов, как это было во времена СССР, а также отмечается сейчас в развитых странах мира. В такой ситуации именно вертикальная интеграция может обеспечить реальную диверсификацию и структурную перестройку экономики, смычку добывающих и обрабатывающих отраслей.

Библиографический список

- Бочаров С.Н., Герман О.И. Методические аспекты оценки эффективности вертикальной интеграции // Известия Алтайского государственного университета. 2012. № 2-2 (74). С. 269-275.

- Иванова В.О. Особенности менеджмента вертикально-интегрированной компании // Российское предпринимательство. 2011. № 11. Вып. 2 (196). С. 55-60.

- Ильин В.А., Поварова А.И., Сычев М.Ф. Влияние интересов собственников металлургических корпораций на социально-экономическое развитие: препринт. Вологда: ИСЭРТ РАН, 2012.

- Кнобель А.Ю. Вертикальная интеграция, технологическая связанность производств, оппортунистическое поведение и экономический рост: препринт. М.: Российская Экономическая Школа, 2008.

- Кожевников С.А. Вертикальная интеграция – ключевой путь развития экономики России // Проблемы функционирования и развития территориальных социально-экономических систем: Материалы IX Всероссийской научно-практической internet-конференции. Уфа: ИСЭИ УНЦ РАН, 2015. С. 219-222.

- Кожевников С.А. Институциональные и экономические основы вертикальной интеграции // Проблемы развития территорий. 2015. № 4(78). С. 142-156

- Межов И.С., Бочаров С.Н. Организация и развитие корпоративных образований. Интеграция. Анализ взаимодействий. Организационное проектирование. Новосибирск, 2010.

- Орехов С.А., Решетько И.И. Реализация эффекта вертикальной и горизонтальной интеграции в системе управления конкурентоспособностью нефтегазовых структур // Транспортное дело России. 2013. № 6-2.

- Островская Е.Н. Зарубежный опыт в области формирования и развития вертикально интегрированных структур // Наука и молодежь: новые взгляды и решения: сборник научных статей по итогам международной научно-практической конференции. Волгоград: Волгоградское научное издательство, 2012. С. 136-138.

- Островская Е.Н. Формирование вертикально интегрированных объединений предприятий в промышленности: дис. … канд. экон. наук. Санкт-Петербург, 2015. С. 114-119.

- Хантуева Е.А. Интегрированные корпоративные структуры: зарубежный опыт создания и функционирования [Электронный ресурс] // Управление экономическими системами. – URL: http://www.uecs.ru/teoriya-upravleniya/item/914-2011-12-26-10-07-09 (дата обращения: 18.06. 2016)

- Шишков И.С. Оценка эффективности формирования вертикально интегрированных структур // Вестник УГАЭС. Наука. Образование. Экономика. Серия: Экономика. 2013. № 2 (4). С. 42-45.

- Fisher L. Verticale Integration in der nordamerikanishen Landwirtshaft, Berichte iiber Landwirtshaft. Berlin. 1960. P. 337.

- Harrigan K.R. Vertical Integration and corporate strategy // The Academy of Management Journal, 1985. V. 28. № 2. P. 397-425.

- Input-Output Accounts Data [Electronic resource] / Bureau of Economic Analysis. – URL: http://bea.gov/industry/io_annual.htm (accessed:18.06.2016).

- Miller G. Die landwirtshaftliche Erzeugung in der Vertikalen Integration, Berichte iiber Landwirtshaft. Berlin. 1961. H. 3. P. 414.

- Spengler J. Vertical Integration and Antitrust Policy // Journal of Political Ekonomy. 1950. Vol. 58. PP. 347-352.

Уважаемый Сергей Александрович!

Отличная статья! Удивляюсь, почему при формировании общей структуры в экономике России до сих пор за основу не взяты вертикально-интегрированные кооперации (корпорации, концерны, пр.)

Ещё в годы перестройки я пришел к этому выводу. Что нужно было сделать, когда Горбачев объявил перестройку? Перестроить существовавший отраслевой горизонтальный способ производства (по сути картельный, но гигантских масштабов) на вертикальный. Так как это было сделано во время преодоления Великой Депрессии в США и в дальнейшем на Западе. В ходе преодоления Депрессии картельный (горизонтальный) способ производства был заблокирован, разрушен и начал развиваться другой процесс: вертикальная интеграция, в основном путем акционирования предприятий бывших картелей и объединения капитала, которые привели к кооперации предприятий вдоль основной ценообразующей технологической цепи от добычи сырья до выпуска готовой продукции и послепродажного обслуживания потребителей. Получение прибыли стало происходить не с процесса, а с результата, продажи готового изделия на потребительском рынке и рынке средств производства. Это не моё открытие. Этот процесс был очень кратко, но описан в последнем советском учебнике политэкономии под редакцией В. Медведева, Л. Абалкина и др., в 1990-ом году. К 80-ым годам в США действовало порядка 800 таких объединений, а пионерами были Форд и Рокфеллер. У первого процесс шёл от руды до автомобиля, у второго от качалок до бензоколонок. Депрессия была им до фени. Нам хватило бы и 100. А у нас был только один монстр – Газпром. Но и он сумел вытянуть молодую Россию.

В конце 80-х по командировке я побывал на западной фирме, где увидел ВИК воочию. На входе, в корневой системе было неорганическое сырьё и органический продукт. Происходил ряд переделов, далее линии (корни) смыкались, происходила сборка, и на выходе был готовый товар для населения, а, как комплектующие, изделия шли на сборочные предприятия. Товар экспортировался в 60 стран. Помимо этого фирма была частично диверсифицирована: выпускался схожий товар по назначению. Также фирма поставляла своё оборудование: технологические линии. Аналогичное производство в СССР было распределено по разным отраслям под руководством разных главков и разных министерств. При той же производительности у нас народу было задействовано раз в пять больше. Представить у нас подобное было просто невозможно. Первый вопрос, а куда девать министерства?

Может я не всё понял, но, помимо устранения транзакционных издержек и «двойной маржинализации», при вертикальной интеграции отсутствует внутренний товарообмен, который в отсутствии кооперации, осуществляется через посреднические торговые фирмы. К примеру, в 90-е годы продукт, полуфабрикат доходил до потребителя, следующего по цепочке, обязательно через посредника, и не через одного. Поэтому, на мой взгляд, характерной отличительной особенностью ВИКов – это отсутствие товарооборота внутри цепочки. Прибыль снимается не с процесса, с каждой стадии, а с конечного результата. Такой способ производства не является капиталистическим.

Остаётся главное. Почему разработчики не понимают важность такой перестройки. Думаю, что они никак не могут спуститься с небес макроэкономики на грешную землю микроэкономики, и органично соединить микроэкономику с макроэкономикой. То есть с помощью последней создать условия для создания вертикально-интегрированных коопераций, пусть даже не совсем полных. А главное запретить кооперирование (интегрирование) по горизонтали, так как это было сделано в США путем введения антитрестовского закона.