Общей тенденцией развития налоговых систем большинства стран в последние годы продолжают оставаться меры, направленные на мобилизацию доходов бюджетов. В Канаде, Словакии, Словении были увеличены ставки подоходного налога в отношении лиц с высоким уровнем дохода. Израиль перешел к прогрессивной шкале налога.

Максимальная ставка НДФЛ с 2007 года увеличена в 18 странах – членах ОЭСР.

Таблица 1 – Налоговые доходы государственного бюджета (долл. США на душу населения) [4]

| Страны |

Налоговые доходы |

Темп прироста, % |

||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2011/ 2010 гг. |

2012/ 2011гг. |

2013/ 2012гг. |

2014/ 2013гг. |

2014/ 2010гг. |

|

| Германия |

14616 |

16403 |

15723 |

16873 |

17274 |

12,2 |

-4,1 |

7,3 |

2,4 |

18,2 |

| Великобритания |

12868 |

13761 |

13606 |

14094 |

14995 |

6,9 |

-1,1 |

3,6 |

6,4 |

16,5 |

| Франция |

17491 |

19413 |

18636 |

19836 |

19877 |

11,0 |

-4,0 |

6,4 |

0,2 |

13,6 |

| Швеция |

22526 |

25348 |

24338 |

25842 |

25121 |

12,5 |

-4,0 |

6,2 |

-2,8 |

11,5 |

| Дания |

26139 |

27879 |

26738 |

28635 |

31054 |

6,7 |

-4,1 |

7,1 |

8,4 |

18,8 |

| Россия |

1766 |

2316 |

2465 |

2484 |

2283 |

31,1 |

6,4 |

0,8 |

-8,1 |

29,3 |

Рассматривая налоговые доходы государственного бюджета в расчете на душу населения ряда европейских стран и России, мы видим, что наибольшие доходы в Дании 31054 (долл. США на душу населения). Близка к Дании Швеция, ее налоговые доходы за 2014г. составили 25121 (долл. США на душу населения), что на 11,5% больше чем в 2010г. Во Франции в период 2010-2014гг. данный показатель в среднем обозначился 19051 (долл. США на душу населения). Относительно небольшие налоговые доходы поступили в бюджет Великобритании по сравнению со своими союзниками и составили в 2014г. 14995 (долл. США на душу населения).

Что же касается Российской Федерации, то налоговые доходы государственного бюджета на протяжении анализируемого периода предельно низкие, так в 2011г. они составили 2316 (долл. США на душу населения), что на 31,1% больше чем в 2010г., при этом по отношению к 2013г. данный показатель в 2014г. сократился на 8,1% до уровня 2283 (долл. США на душу населения).

В таблице 2 нами проведем сравнительный анализ налоговых ставок по наиболее важным налогам ряда европейских стран и России.

Таблица 2 – Налоговые ставки по наиболее значимым налогам ряда европейских стран и России [2]

| Виды налогов |

Германия |

Великобритания |

Франция |

Швеция |

Дания |

Россия |

| Налог на прибыль |

25% |

33% |

34-42% |

28% |

34% |

10; 15; 20% |

| Налог на доходы физических лиц |

0-51% |

10,22,45% |

0-54% |

31% |

29,5% |

13, 15, 30, 35% |

| Отчисления на социальные нужды |

13% |

2; 9; 5,35; 5,25; 6,3% |

4,5-13,6% |

33% |

7% |

34% |

| НДС |

7; 16% |

15% |

19,6; 22; 7; 5,5% |

12; 25% |

25% |

0; 10; 18% |

Центральным звеном бюджетной системы Франции выступает НДС, по которому в стране применяется 5 ставок. Отличительной чертой НДС в Великобритании и Дании является применяемая одна ставка налога, составляющая 15% и 25% соответственно. В Швеции стандартная ставка НДС – 25%. Тогда как ставки НДС в России являются более гибкими и составляют 0, 10, 18%.

Налог на доходы физических лиц в России взимается с доходов, полученных резидентами и нерезидентами на территории РФ, и ставка налога может составлять 13, 15, 30 или 35%. В Германии как мы видим, ставки являются прогрессивными и колеблются от 0 до 51%.

Подоходный налог в Италии, как и во многих других странах, является одним из важнейших источников государственных доходов. Ставка подоходного налога имеет прогрессивный характер и составляет от 10 до 50 %. Полученная сумма налога уменьшается затем на сумму индивидуальных льгот, размер которых зависит от состава семьи, что способствует демографическому росту в стране.

В Великобритании применяются в зависимости от облагаемой базы 3 ставки: 10, 22, 45 %.

Ставки налога на доходы физических лиц в Швеции несколько отличаются по регионам и обычно составляют 31%.

Проведенный нами анализ показал, что наибольшего реформирования на наш взгляд требует налог на доходы физических лиц, так как в России применяется плоская шкала налогообложения физических лиц, тогда, как в большинстве стран применяется прогрессивная шкала, которая больше соответствует принципу справедливости налогообложения, да и величина максимальной ставки подоходного налога в большинстве стран значительно выше, чем в РФ. [1]

На протяжении последних десяти лет от депутатов Государственной Думы несколько раз на рассмотрение предоставлялись законопроекты о внесении изменений в главу 23 «НДФЛ» Налогового кодекса РФ в части введения прогрессивной шкалы налога на доходы физических лиц и повышения стандартных и имущественных налоговых вычетов, но законодатель данную инициативу не поддерживает, ссылаясь на то, что нынешняя система налогообложения вполне справедлива и у России был опыт исчисления НДФЛ по прогрессивной шкале.

Несмотря на плоскую шкалу налогообложения доходов физических лиц, в России наблюдается стремление работодателей и работников минимизировать реально выплачиваемые (получаемые) доходы в целях снижения налоговой нагрузки, и уменьшения суммы НДФЛ.

Одним из основных показателей, характеризующих дифференциацию денежных доходов населения, является коэффициент фондов (коэффициент дифференциации доходов), который характеризует степень социального расслоения и определяется как соотношение между средними уровнями денежных доходов 10% населения с самыми высокими доходами и 10% населения с самыми низкими доходами.

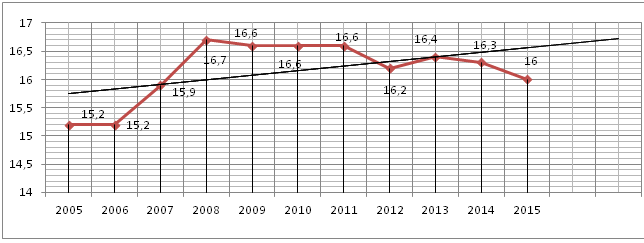

Рисунок 1 – Динамика коэффициента фондов [3]

В каждом из 10 лет рассматриваемого временного отрезка средний уровень денежных доходов 10% населения с самыми высокими доходами более чем в 15 раз превосходит тот же показатель у 10% населения с самыми низкими доходами. По графику видно, что дифференциация доходов имеет положительные темпы роста и к 2015 году составила разницу в доходах между указанными группами населения в 16 раз.

Таблица 3 – Численность населения с денежными доходами ниже величины прожиточного минимума [3]

| Года |

Численность населения с денежными доходами ниже величины прожиточного минимума: |

Величина прожиточного минимумарублей в месяц; |

|

|

млн. человек |

в процентах от общей численности населения |

||

| 2005 |

25,2 |

17,6 |

2376 |

| 2006 |

25,4 |

17,8 |

3018 |

| 2007 |

21,6 |

15,2 |

3422 |

| 2008 |

18,8 |

13,3 |

3847 |

| 2009 |

19,0 |

13,4 |

4593 |

| 2010 |

18,4 |

13,0 |

5153 |

| 2011 |

17,7 |

12,5 |

5688 |

| 2012 |

17,9 |

12,7 |

6369 |

| 2013 |

15,4 |

10,7 |

6510 |

| 2014 |

15,5 |

10,8 |

7306 |

| 2015 |

16,1 |

11,2 |

8050 |

Рассматривая численность населения с денежными доходами ниже величины прожиточного минимума, видно, что на краю бедности за рассматриваемый период в нашей стране находится более 10% населения, при этом они так же являются налогоплательщиками и вынуждены уплачивать налог на доходы физических лиц, что вызывает еще большую дифференциацию доходов населения и расслоение общества.

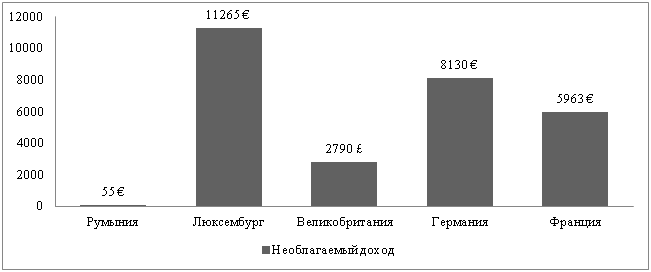

В мировой практике налогообложения физических лиц одной из важнейших налоговых льгот по подоходному налогу является необлагаемый минимум, суть которого состоит в том, что не должен облагаться налогом доход, необходимый для поддержания здоровья и жизнедеятельности самого налогоплательщика.

Рисунок 2 – Необлагаемые доходы физических лиц за рубежом

В ряде стран величина необлагаемого дохода, приходящегося на одного налогоплательщика за налоговый период достаточно различна - от 55€ в Румынии до 11265€ в Люксембурге. В Великобритании вычет физическому лицу за год составляет 2790£, в Германии – 8130€ и во Франции 5963€. В России на самого работника, если он не относиться к льготным категориям налогоплательщиков, таким как: инвалид, Герой РФ, Герой СССР, военнослужащий и др., какие либо вычеты по налогу на доходы физических лиц не предусмотрены.

Между тем в нашем государстве изыскиваются способы пополнить бюджет от введения налога с продаж в нефтяной отрасли до введения налога на бездетность.

В целях увеличения доходов бюджета, мы предлагаем рассмотреть вопрос о дифференцировании налоговых ставок по НДФЛ в зависимости от уровня полученных гражданами доходов:

- по доходам до 1 миллиона рублей включительно – 13 процентов;

- по доходам свыше 1 миллионов, но не более 5 миллионов рублей – 15 процентов;

- по доходам свыше 5 миллионов рублей, но не более 50 миллионов рублей – 18 процента;

- по доходам свыше 50 миллионов рублей, но не более 500 миллионов рублей – 21 процентов;

- по доходам свыше 500 миллионов рублей – 28 процентов.

В условиях рыночной экономики налог на доходы физических лиц должен являться механизмом регулирования доходов физических лиц, позволяющим снизить налоговое бремя для малоимущих, и способствовать улучшению качества жизни всех налогоплательщиков. В связи с вышеизложенным мы считаем, что данные изменения окажут положительное влияние на социально – экономическое развитие страны, а также повысят уровень жизни населения.

Библиографический список

- Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационных технологий. 2015. № 9

- Вестник красноярского государственного педагогического университета им. В.П. Астафьева. 2010 (3) / Краснояр. Гос. пед. ун-т им. В.П. Астафьева, 2010. 324с.

- http://www.gks.ru – сайт Федеральной службы государственной статистики

- http://www.oecd.org/ - сайт организации экономического сотрудничества и развития