ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ В РОССИИ И ЗАРУБЕЖНЫХ СТРАНАХ

1Юго-Западный государственный университет

Аннотация

Данная статья посвящена сравнению налоговых систем России и зарубежных стран, в частности рассмотрению налогообложения физических лиц. Целью работы является обоснование реформирования налоговых ставок по налогу на доходы физических лиц в РФ.

Ключевые слова: налог на доходы физических лиц, налоговая система, налоговая ставка, налогообложение, налогоплательщик, принцип справедливости налогообложения, уровень налогообложения

PECULIARITIES OF TAXATION OF INCOMES OF PHYSICAL PERSONS IN RUSSIA AND FOREIGN COUNTRIES

1Southwest State University

Abstract

This article focuses on the comparison of tax systems of Russia and foreign countries, in particular the review of the taxation of individuals. the Aim of this work is the substantiation of reforming the tax rates under the tax to incomes of physical persons in the Russian Federation.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Белоусова С.Н., Руденко И.Р. Особенности налогообложения доходов физических лиц в России и зарубежных странах // Современные научные исследования и инновации. 2016. № 5 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/05/66654 (дата обращения: 08.07.2026).

Общей тенденцией развития налоговых систем большинства стран в последние годы продолжают оставаться меры, направленные на мобилизацию доходов бюджетов. В Канаде, Словакии, Словении были увеличены ставки подоходного налога в отношении лиц с высоким уровнем дохода. Израиль перешел к прогрессивной шкале налога.

Максимальная ставка НДФЛ с 2007 года увеличена в 18 странах – членах ОЭСР.

Таблица 1 – Налоговые доходы государственного бюджета (долл. США на душу населения) [4]

| Страны |

Налоговые доходы |

Темп прироста, % |

||||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2011/ 2010 гг. |

2012/ 2011гг. |

2013/ 2012гг. |

2014/ 2013гг. |

2014/ 2010гг. |

|

| Германия |

14616 |

16403 |

15723 |

16873 |

17274 |

12,2 |

-4,1 |

7,3 |

2,4 |

18,2 |

| Великобритания |

12868 |

13761 |

13606 |

14094 |

14995 |

6,9 |

-1,1 |

3,6 |

6,4 |

16,5 |

| Франция |

17491 |

19413 |

18636 |

19836 |

19877 |

11,0 |

-4,0 |

6,4 |

0,2 |

13,6 |

| Швеция |

22526 |

25348 |

24338 |

25842 |

25121 |

12,5 |

-4,0 |

6,2 |

-2,8 |

11,5 |

| Дания |

26139 |

27879 |

26738 |

28635 |

31054 |

6,7 |

-4,1 |

7,1 |

8,4 |

18,8 |

| Россия |

1766 |

2316 |

2465 |

2484 |

2283 |

31,1 |

6,4 |

0,8 |

-8,1 |

29,3 |

Рассматривая налоговые доходы государственного бюджета в расчете на душу населения ряда европейских стран и России, мы видим, что наибольшие доходы в Дании 31054 (долл. США на душу населения). Близка к Дании Швеция, ее налоговые доходы за 2014г. составили 25121 (долл. США на душу населения), что на 11,5% больше чем в 2010г. Во Франции в период 2010-2014гг. данный показатель в среднем обозначился 19051 (долл. США на душу населения). Относительно небольшие налоговые доходы поступили в бюджет Великобритании по сравнению со своими союзниками и составили в 2014г. 14995 (долл. США на душу населения).

Что же касается Российской Федерации, то налоговые доходы государственного бюджета на протяжении анализируемого периода предельно низкие, так в 2011г. они составили 2316 (долл. США на душу населения), что на 31,1% больше чем в 2010г., при этом по отношению к 2013г. данный показатель в 2014г. сократился на 8,1% до уровня 2283 (долл. США на душу населения).

В таблице 2 нами проведем сравнительный анализ налоговых ставок по наиболее важным налогам ряда европейских стран и России.

Таблица 2 – Налоговые ставки по наиболее значимым налогам ряда европейских стран и России [2]

| Виды налогов |

Германия |

Великобритания |

Франция |

Швеция |

Дания |

Россия |

| Налог на прибыль |

25% |

33% |

34-42% |

28% |

34% |

10; 15; 20% |

| Налог на доходы физических лиц |

0-51% |

10,22,45% |

0-54% |

31% |

29,5% |

13, 15, 30, 35% |

| Отчисления на социальные нужды |

13% |

2; 9; 5,35; 5,25; 6,3% |

4,5-13,6% |

33% |

7% |

34% |

| НДС |

7; 16% |

15% |

19,6; 22; 7; 5,5% |

12; 25% |

25% |

0; 10; 18% |

Центральным звеном бюджетной системы Франции выступает НДС, по которому в стране применяется 5 ставок. Отличительной чертой НДС в Великобритании и Дании является применяемая одна ставка налога, составляющая 15% и 25% соответственно. В Швеции стандартная ставка НДС – 25%. Тогда как ставки НДС в России являются более гибкими и составляют 0, 10, 18%.

Налог на доходы физических лиц в России взимается с доходов, полученных резидентами и нерезидентами на территории РФ, и ставка налога может составлять 13, 15, 30 или 35%. В Германии как мы видим, ставки являются прогрессивными и колеблются от 0 до 51%.

Подоходный налог в Италии, как и во многих других странах, является одним из важнейших источников государственных доходов. Ставка подоходного налога имеет прогрессивный характер и составляет от 10 до 50 %. Полученная сумма налога уменьшается затем на сумму индивидуальных льгот, размер которых зависит от состава семьи, что способствует демографическому росту в стране.

В Великобритании применяются в зависимости от облагаемой базы 3 ставки: 10, 22, 45 %.

Ставки налога на доходы физических лиц в Швеции несколько отличаются по регионам и обычно составляют 31%.

Проведенный нами анализ показал, что наибольшего реформирования на наш взгляд требует налог на доходы физических лиц, так как в России применяется плоская шкала налогообложения физических лиц, тогда, как в большинстве стран применяется прогрессивная шкала, которая больше соответствует принципу справедливости налогообложения, да и величина максимальной ставки подоходного налога в большинстве стран значительно выше, чем в РФ. [1]

На протяжении последних десяти лет от депутатов Государственной Думы несколько раз на рассмотрение предоставлялись законопроекты о внесении изменений в главу 23 «НДФЛ» Налогового кодекса РФ в части введения прогрессивной шкалы налога на доходы физических лиц и повышения стандартных и имущественных налоговых вычетов, но законодатель данную инициативу не поддерживает, ссылаясь на то, что нынешняя система налогообложения вполне справедлива и у России был опыт исчисления НДФЛ по прогрессивной шкале.

Несмотря на плоскую шкалу налогообложения доходов физических лиц, в России наблюдается стремление работодателей и работников минимизировать реально выплачиваемые (получаемые) доходы в целях снижения налоговой нагрузки, и уменьшения суммы НДФЛ.

Одним из основных показателей, характеризующих дифференциацию денежных доходов населения, является коэффициент фондов (коэффициент дифференциации доходов), который характеризует степень социального расслоения и определяется как соотношение между средними уровнями денежных доходов 10% населения с самыми высокими доходами и 10% населения с самыми низкими доходами.

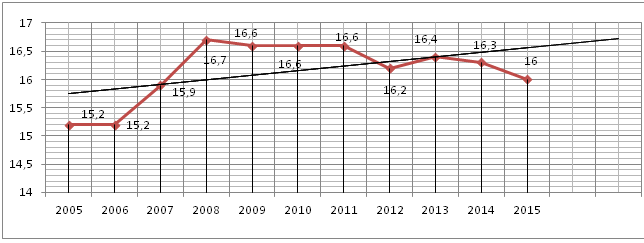

Рисунок 1 – Динамика коэффициента фондов [3]

В каждом из 10 лет рассматриваемого временного отрезка средний уровень денежных доходов 10% населения с самыми высокими доходами более чем в 15 раз превосходит тот же показатель у 10% населения с самыми низкими доходами. По графику видно, что дифференциация доходов имеет положительные темпы роста и к 2015 году составила разницу в доходах между указанными группами населения в 16 раз.

Таблица 3 – Численность населения с денежными доходами ниже величины прожиточного минимума [3]

| Года |

Численность населения с денежными доходами ниже величины прожиточного минимума: |

Величина прожиточного минимумарублей в месяц; |

|

|

млн. человек |

в процентах от общей численности населения |

||

| 2005 |

25,2 |

17,6 |

2376 |

| 2006 |

25,4 |

17,8 |

3018 |

| 2007 |

21,6 |

15,2 |

3422 |

| 2008 |

18,8 |

13,3 |

3847 |

| 2009 |

19,0 |

13,4 |

4593 |

| 2010 |

18,4 |

13,0 |

5153 |

| 2011 |

17,7 |

12,5 |

5688 |

| 2012 |

17,9 |

12,7 |

6369 |

| 2013 |

15,4 |

10,7 |

6510 |

| 2014 |

15,5 |

10,8 |

7306 |

| 2015 |

16,1 |

11,2 |

8050 |

Рассматривая численность населения с денежными доходами ниже величины прожиточного минимума, видно, что на краю бедности за рассматриваемый период в нашей стране находится более 10% населения, при этом они так же являются налогоплательщиками и вынуждены уплачивать налог на доходы физических лиц, что вызывает еще большую дифференциацию доходов населения и расслоение общества.

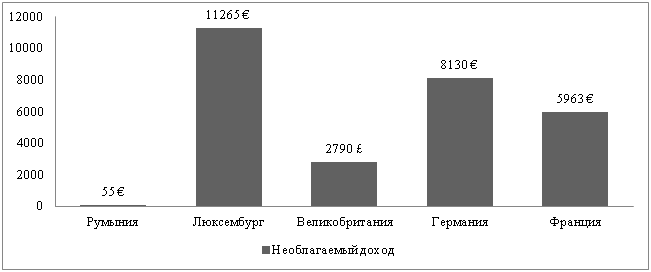

В мировой практике налогообложения физических лиц одной из важнейших налоговых льгот по подоходному налогу является необлагаемый минимум, суть которого состоит в том, что не должен облагаться налогом доход, необходимый для поддержания здоровья и жизнедеятельности самого налогоплательщика.

Рисунок 2 – Необлагаемые доходы физических лиц за рубежом

В ряде стран величина необлагаемого дохода, приходящегося на одного налогоплательщика за налоговый период достаточно различна - от 55€ в Румынии до 11265€ в Люксембурге. В Великобритании вычет физическому лицу за год составляет 2790£, в Германии – 8130€ и во Франции 5963€. В России на самого работника, если он не относиться к льготным категориям налогоплательщиков, таким как: инвалид, Герой РФ, Герой СССР, военнослужащий и др., какие либо вычеты по налогу на доходы физических лиц не предусмотрены.

Между тем в нашем государстве изыскиваются способы пополнить бюджет от введения налога с продаж в нефтяной отрасли до введения налога на бездетность.

В целях увеличения доходов бюджета, мы предлагаем рассмотреть вопрос о дифференцировании налоговых ставок по НДФЛ в зависимости от уровня полученных гражданами доходов:

- по доходам до 1 миллиона рублей включительно – 13 процентов;

- по доходам свыше 1 миллионов, но не более 5 миллионов рублей – 15 процентов;

- по доходам свыше 5 миллионов рублей, но не более 50 миллионов рублей – 18 процента;

- по доходам свыше 50 миллионов рублей, но не более 500 миллионов рублей – 21 процентов;

- по доходам свыше 500 миллионов рублей – 28 процентов.

В условиях рыночной экономики налог на доходы физических лиц должен являться механизмом регулирования доходов физических лиц, позволяющим снизить налоговое бремя для малоимущих, и способствовать улучшению качества жизни всех налогоплательщиков. В связи с вышеизложенным мы считаем, что данные изменения окажут положительное влияние на социально – экономическое развитие страны, а также повысят уровень жизни населения.

Библиографический список

- Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационных технологий. 2015. № 9

- Вестник красноярского государственного педагогического университета им. В.П. Астафьева. 2010 (3) / Краснояр. Гос. пед. ун-т им. В.П. Астафьева, 2010. 324с.

- http://www.gks.ru – сайт Федеральной службы государственной статистики

- http://www.oecd.org/ - сайт организации экономического сотрудничества и развития

Все статьи автора «Руденко Иван Романович»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.