Целью формирования СЭЗ является повышение активности ВЭД и либерализации ее проведения. Финансовая составляющая свободных экономических зон владеет высочайшим уровнем открытости мировому пространству, а к подходящим критериям для вливания как внутренних, так и внешних вложений надлежит отнести таможенный, инвестиционный и в особенности налоговый режимы.

Необходимость активизации инвестиционной деятельности на полуострове после присоединения Крыма к РФ натолкнула Госдуму на принятие Федерального закона от 29.11.2014 N 377-ФЗ[1]. Выше упомянутый акт закрепляет особый правовой статус на территориях Республики Крым и г. Севастополя, а также регулирует отношения, которые появляются в связи с созданием, функционированием и прекращением действия свободной экономической зоны в Республике Крым и г. Севастополе. Все это устанавливается и закрепляется для обеспечения устойчивого общественно-финансового качественного изменения, приумножения вложений в развитие активных и создание новых производительных сил, процветания транспортной и иных инфраструктур, туризма, сельского хозяйства и санаторно-курортной сферы, а также повышения уровня и качества жизни населения Республики Крым и Севастополя[1].

С 1.01.2015 года в свободной экономической зоне Крымского федерального округа Федеральным законом от 29.11.2014 N 379-ФЗ ”Ο внесении изменений в части первую и вторую Налогового кодекса РФ в связи с принятием Федерального закона “Ο развитии Крымского федерального округа и свободной экономической зоне на землях Республики Крым и города федерального значения Севастополя”[2] устанавливаются налоговые прeференции.

Таким οбразом, целью данной работы является рассмотрение особенностей в системе налогообложения в условиях СЭЗ в Республике Крым. Проблематикой рассматриваемого вопроса является то, что в условиях отрицания международного сообщества вхождения РК и Севастополя в состав территорий Российской Федерации реализация идеи СЭЗ имеет важное социально-экономическое значение для Крымского полуострова.

В Крымской СЭЗ вводится особый режим исполнения предпринимательской деятельности, который базируется на льготном налогοобложении и использовании соответствующих процедур свободной таможенной зоны в условиях СЭЗ.

В частности, участники СЭЗ в соответствии с налоговыми преференциями могут воспользоваться следующими налоговыми режимами:

-

Сроком не выше 10 лет предусматривается ставка налога на прибыль в размере 0%, которая подлежит зачислению в федеральный бюджет.

-

Возможность не уплачивать налог на имущество организаций сроком на 10 лет.

-

Освобождение от налогообложения в сфере земельных отношений на территории полуострова, возникающих по поводу осуществления деятельности, предусмотренной документацией о функционировании свободной экономической зоны, для предпринимателей, которые зарегистрировались в крымской СЭЗ, сроком на 2,5 года с момента появления права собственности на определенный земельный участок.

-

Предоставление возможности использования быстрой амортизации с коэффициентом 3 относительно личных амортизируемых ОС;

-

Снижение тарифных ставок страховых взносов в размере 7,7%.

Οднако выше приведенные льготы будут применимы исключительно для участников, зарегистрировавшихся в первые три года формирования СЭЗ [4].

Нужно отметить, что участники СЭЗ получают существенные преимущества по ведению бизнеса. Так, субъекты предпринимательской деятельности, которые не являются участниками СЭЗ, будут платить сельскохозяйственный налог в 2015-2016 годах на уровне 0,6%, а использующие упрощенную систему налогообложения будут уплачивать налог в 2015-2016 в размере 2,9%, при объекте налогообложения – доходы.

Любопытным также является тот факт, что участники СЭЗ не имеют права заниматься деловой активностью в области недропользования, разведки, разработки месторождений континентального шельфа, добычи полезных ископаемых.

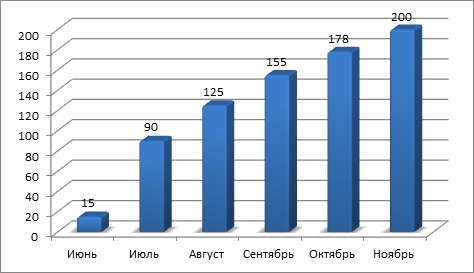

Таким образом, за девять месяцев 2015 года в Республике Крым заявления на участие в свободной экономической зоне подали 165 инвесторов, из которых по 135 проектам уже подписаны договоры. В Севастополе зарегистрированы 45 участника СЭЗ, и заявки непрерывно поступают. В качестве участников СЭЗ в Крыму по состоянию на начало ноября 2015 года зарегистрировались 53 юридических лица и 3 индивидуальных предпринимателя [3].

Рисунок 1. Динамика регистрации участников СЭЗ в Крыму.

А планируемый объем капиталовложений по заключенным договорам превышает 49 миллиардов рублей, а количество новых рабочих мест – более 5700.

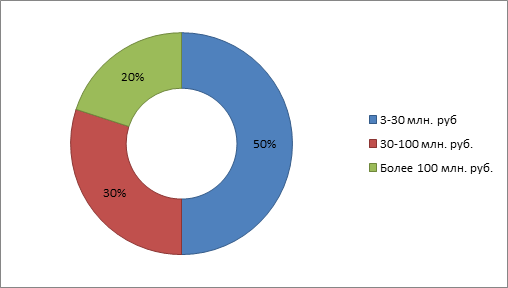

Рисунок 2. Количество участников СЭЗ в Крыму с разбивкой по объемам инвестиций.

Инвестиционные разработки находят применение в сферах сельского хозяйства, промышленности, энергетики и санаторно-курортной сфере. Наибольший объем капитальных вложений и количество инвестиционных разработок размещены в промышленном секторе – более 42 проектов.

Таким образом, участникам СЭЗ в Крыму предоставляется ряд преференций, в частности и в сфере налогообложения, а именно:

-

Налог на добавленную стоимость составляет 0% по импорту и исходящий в размере 18%;

-

Таможенные пошлины — 0%;

-

Ставка налога на прибыль должна не превышать 13,5% для регионального бюджета и 0% для федерального бюджета;

-

Страховые премии — 7% (ПФР) + 1,6% (ФСС) + 0,2% (ФМС);

-

Налог на имущество — 0% сроком на 10 лет;

-

Земельный налог колеблется от 0 до 9,85 рублей за 1 кв. м.

Также следует отметить, что положительная динамика количества участников СЭЗ в Крыму свидетельствует о привлекательности данного проекта для предприятий всех типов и отраслей деятельности. И в добавок к этому такие показатели, на наш взгляд, можно объяснить еще и тем, что под влиянием ряда возникших эндогенных и экзогенных факторов, к примеру, политических, социальных и экономических рисков, а также экономических санкций ряда стран относительно Российской Федерации, которые, в свою очередь, имеют непосредственное отношение к Республике Крым и деятельности субъектов предпринимательства на полуострове, являются причиной возмещения определенного ущерба, понесенного крупным, средним и малым бизнесом на территории полуострова. И можно смело утверждать, что перечисленные в статье виды льгот способны развить и ускорить процесс процветания предпринимательства на данной территории и привлечь как внутренних, так и внешних инвесторов.

Но на данный момент говорить о положительных и отрицательных сторонах введения нового экономического положения на территории Республики Крым достаточно сложно, поскольку в полной степени не отработаны и не налажены не только механизмы условий работы в свободной экономической зоне, но и не зарегистрировано достаточное для проведения полноценного анализа количество участников. Также ясно, что за небольшой период существования новой системы невозможно прийти к какому-либо конкретному умозаключению, можно лишь делать прогнозные оценки. Также, следует отметить, что на протяжении начального периода функционирования СЭЗ в Крыму приоритетной задачей для правительства будет реформирование законодательной базы, которое будет основываться на уже полученном небольшом опыте и существующих экономических, социальных и политических нюансов.

Библиографический список

- Федеральный закон от 29.11.2014 N 377-ФЗ (ред. от 31.12.2014) “Ο развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя”. – [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_law_171495/ (дата обращения: 25.03.2016)

- Официальный сайт ФНС в Крыму. – [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn91/ (дата обращения: 25.03.2016)

- Интернет-портал “Российская газета”. – [Электронный ресурс]. Режим доступа: http://www.rg.ru/2015/09/03/reg-kfo/sez.html (дата обращения: 25.03.2016)

- Бондарь А.П. Особенности налогообложения в свободной экономической зоне Крымского федерального округа / А.П. Бондарь, Ф.А. Мустафаева // Институт финансово-кредитных отношений в условиях рыночных трансформаций : сборник статей научно-практических семинаров кафедры государственных финансов и банковского дела Института экономики и управления (структурное подразделение) ФГАОУ ВО “Крымский федеральный университет имени В. И. Вернадского”, 12-13 ноября 2015 г. – Выпуск 3. – Симферополь : ИТ «АРИАЛ», 2015. С. 15-17.

Количество просмотров публикации: Please wait