ФОРМИРОВАНИЕ СЭЗ В КРЫМСКОМ ФЕДЕРАЛЬНОМ ОКРУГЕ КАК ОСНОВА РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСКИЙ ДЕЯТЕЛЬНОСТИ НА ПОЛУОСТРОВЕ

1ФГАОУ ВО «Крымский федеральный университет имени В.И. Вернадского», к.э.н., доцент, доцент кафедры государственных финансов и банковского дела

2ФГАОУ ВО «Крымский федеральный университет имени В.И. Вернадского», студентка

Аннотация

В данной работе рассмотрены основные положения относительно налоговых преференций для участников свободной экономической зоны в Крыму. Приводятся показатели льготных налоговых ставок. Также рассматривается динамка количества инвесторов, которые зарегистрированы для участия в Крымской СЭЗ.

Ключевые слова: налоговые льготы, налогообложение, преференции, СЭЗ, федеральный закон, экономическοе развитие

THE ESTABLISHMENT OF THE FEZ IN THE CRIMEAN FEDERAL DISTRICT AS THE BASIS FOR THE PROSPERITY OF BUSINESS ACTIVITY ON THE PENINSULA

1V.I. Vernadsky Crimean Federal University, Ph. D in Economics, associate professor

2V.I. Vernadsky Crimean Federal University, student

Abstract

This article discusses the basic provisions of the tax preferences to the participants of the free economic zone in Crimea, are indicators of preferential tax rates. Also discusses the dynamics of the number of investors registered for participation in the Crimean FEZ.

Keywords: economic development, federal law, FEZ, Preferences, tax benefits, taxation

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Бондарь А.П., Мустафаева Ф.А. Формирование СЭЗ в Крымском федеральном округе как основа развития предпринимательский деятельности на полуострове // Современные научные исследования и инновации. 2016. № 4 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/04/66096 (дата обращения: 30.07.2026).

Целью формирования СЭЗ является повышение активности ВЭД и либерализации ее проведения. Финансовая составляющая свободных экономических зон владеет высочайшим уровнем открытости мировому пространству, а к подходящим критериям для вливания как внутренних, так и внешних вложений надлежит отнести таможенный, инвестиционный и в особенности налоговый режимы.

Необходимость активизации инвестиционной деятельности на полуострове после присоединения Крыма к РФ натолкнула Госдуму на принятие Федерального закона от 29.11.2014 N 377-ФЗ[1]. Выше упомянутый акт закрепляет особый правовой статус на территориях Республики Крым и г. Севастополя, а также регулирует отношения, которые появляются в связи с созданием, функционированием и прекращением действия свободной экономической зоны в Республике Крым и г. Севастополе. Все это устанавливается и закрепляется для обеспечения устойчивого общественно-финансового качественного изменения, приумножения вложений в развитие активных и создание новых производительных сил, процветания транспортной и иных инфраструктур, туризма, сельского хозяйства и санаторно-курортной сферы, а также повышения уровня и качества жизни населения Республики Крым и Севастополя[1].

С 1.01.2015 года в свободной экономической зоне Крымского федерального округа Федеральным законом от 29.11.2014 N 379-ФЗ ”Ο внесении изменений в части первую и вторую Налогового кодекса РФ в связи с принятием Федерального закона “Ο развитии Крымского федерального округа и свободной экономической зоне на землях Республики Крым и города федерального значения Севастополя”[2] устанавливаются налоговые прeференции.

Таким οбразом, целью данной работы является рассмотрение особенностей в системе налогообложения в условиях СЭЗ в Республике Крым. Проблематикой рассматриваемого вопроса является то, что в условиях отрицания международного сообщества вхождения РК и Севастополя в состав территорий Российской Федерации реализация идеи СЭЗ имеет важное социально-экономическое значение для Крымского полуострова.

В Крымской СЭЗ вводится особый режим исполнения предпринимательской деятельности, который базируется на льготном налогοобложении и использовании соответствующих процедур свободной таможенной зоны в условиях СЭЗ.

В частности, участники СЭЗ в соответствии с налоговыми преференциями могут воспользоваться следующими налоговыми режимами:

-

Сроком не выше 10 лет предусматривается ставка налога на прибыль в размере 0%, которая подлежит зачислению в федеральный бюджет.

-

Возможность не уплачивать налог на имущество организаций сроком на 10 лет.

-

Освобождение от налогообложения в сфере земельных отношений на территории полуострова, возникающих по поводу осуществления деятельности, предусмотренной документацией о функционировании свободной экономической зоны, для предпринимателей, которые зарегистрировались в крымской СЭЗ, сроком на 2,5 года с момента появления права собственности на определенный земельный участок.

-

Предоставление возможности использования быстрой амортизации с коэффициентом 3 относительно личных амортизируемых ОС;

-

Снижение тарифных ставок страховых взносов в размере 7,7%.

Οднако выше приведенные льготы будут применимы исключительно для участников, зарегистрировавшихся в первые три года формирования СЭЗ [4].

Нужно отметить, что участники СЭЗ получают существенные преимущества по ведению бизнеса. Так, субъекты предпринимательской деятельности, которые не являются участниками СЭЗ, будут платить сельскохозяйственный налог в 2015-2016 годах на уровне 0,6%, а использующие упрощенную систему налогообложения будут уплачивать налог в 2015-2016 в размере 2,9%, при объекте налогообложения – доходы.

Любопытным также является тот факт, что участники СЭЗ не имеют права заниматься деловой активностью в области недропользования, разведки, разработки месторождений континентального шельфа, добычи полезных ископаемых.

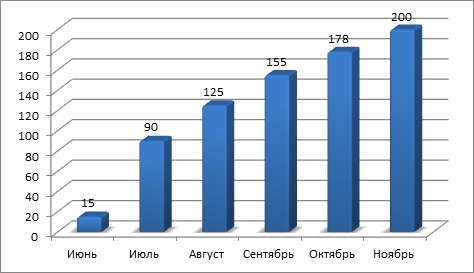

Таким образом, за девять месяцев 2015 года в Республике Крым заявления на участие в свободной экономической зоне подали 165 инвесторов, из которых по 135 проектам уже подписаны договоры. В Севастополе зарегистрированы 45 участника СЭЗ, и заявки непрерывно поступают. В качестве участников СЭЗ в Крыму по состоянию на начало ноября 2015 года зарегистрировались 53 юридических лица и 3 индивидуальных предпринимателя [3].

Рисунок 1. Динамика регистрации участников СЭЗ в Крыму.

А планируемый объем капиталовложений по заключенным договорам превышает 49 миллиардов рублей, а количество новых рабочих мест – более 5700.

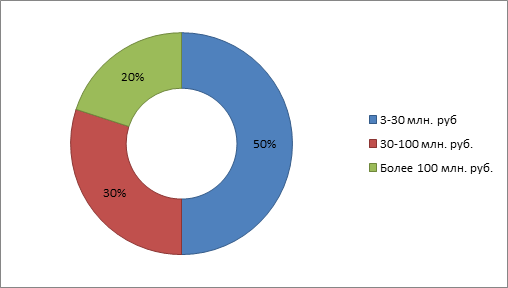

Рисунок 2. Количество участников СЭЗ в Крыму с разбивкой по объемам инвестиций.

Инвестиционные разработки находят применение в сферах сельского хозяйства, промышленности, энергетики и санаторно-курортной сфере. Наибольший объем капитальных вложений и количество инвестиционных разработок размещены в промышленном секторе – более 42 проектов.

Таким образом, участникам СЭЗ в Крыму предоставляется ряд преференций, в частности и в сфере налогообложения, а именно:

-

Налог на добавленную стоимость составляет 0% по импорту и исходящий в размере 18%;

-

Таможенные пошлины — 0%;

-

Ставка налога на прибыль должна не превышать 13,5% для регионального бюджета и 0% для федерального бюджета;

-

Страховые премии — 7% (ПФР) + 1,6% (ФСС) + 0,2% (ФМС);

-

Налог на имущество — 0% сроком на 10 лет;

-

Земельный налог колеблется от 0 до 9,85 рублей за 1 кв. м.

Также следует отметить, что положительная динамика количества участников СЭЗ в Крыму свидетельствует о привлекательности данного проекта для предприятий всех типов и отраслей деятельности. И в добавок к этому такие показатели, на наш взгляд, можно объяснить еще и тем, что под влиянием ряда возникших эндогенных и экзогенных факторов, к примеру, политических, социальных и экономических рисков, а также экономических санкций ряда стран относительно Российской Федерации, которые, в свою очередь, имеют непосредственное отношение к Республике Крым и деятельности субъектов предпринимательства на полуострове, являются причиной возмещения определенного ущерба, понесенного крупным, средним и малым бизнесом на территории полуострова. И можно смело утверждать, что перечисленные в статье виды льгот способны развить и ускорить процесс процветания предпринимательства на данной территории и привлечь как внутренних, так и внешних инвесторов.

Но на данный момент говорить о положительных и отрицательных сторонах введения нового экономического положения на территории Республики Крым достаточно сложно, поскольку в полной степени не отработаны и не налажены не только механизмы условий работы в свободной экономической зоне, но и не зарегистрировано достаточное для проведения полноценного анализа количество участников. Также ясно, что за небольшой период существования новой системы невозможно прийти к какому-либо конкретному умозаключению, можно лишь делать прогнозные оценки. Также, следует отметить, что на протяжении начального периода функционирования СЭЗ в Крыму приоритетной задачей для правительства будет реформирование законодательной базы, которое будет основываться на уже полученном небольшом опыте и существующих экономических, социальных и политических нюансов.

Библиографический список

- Федеральный закон от 29.11.2014 N 377-ФЗ (ред. от 31.12.2014) "Ο развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя". – [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_law_171495/ (дата обращения: 25.03.2016)

- Официальный сайт ФНС в Крыму. – [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn91/ (дата обращения: 25.03.2016)

- Интернет-портал "Российская газета". – [Электронный ресурс]. Режим доступа: http://www.rg.ru/2015/09/03/reg-kfo/sez.html (дата обращения: 25.03.2016)

- Бондарь А.П. Особенности налогообложения в свободной экономической зоне Крымского федерального округа / А.П. Бондарь, Ф.А. Мустафаева // Институт финансово-кредитных отношений в условиях рыночных трансформаций : сборник статей научно-практических семинаров кафедры государственных финансов и банковского дела Института экономики и управления (структурное подразделение) ФГАОУ ВО "Крымский федеральный университет имени В. И. Вернадского", 12-13 ноября 2015 г. – Выпуск 3. – Симферополь : ИТ «АРИАЛ», 2015. С. 15-17.

Все статьи автора «Бондарь Александр Петрович»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.