Для современного уровня экономического развития характерно наличие достаточно разнообразных потребностей участников экономических отношений в банковских услугах и продуктах. Коммерческие банки предлагают своим клиентам большой выбор банковских продуктов по расчетно-кассовому обслуживанию, потребительскому и ипотечному кредитованию, депозитным операциям, и т.д.

Одним из инструментов при проведении расчетно-кассового обслуживания клиентов является использование банковских карт.

Пластиковая карта (банковская карта) - это персонифицированный платежный инструмент, с помощью которого держатель карты может совершать оплату товаров и услуг без участия наличных средств, а также получать наличные денежные средства в отделениях банков и банкоматах.

Банковские карты подразделяются на несколько категорий:

- По территории применения: локальные, международные, виртуальные.

- По принадлежности средств: дебетовые, с разрешенным овердрафтом, кредитные, предоплаченные.

- По назначению: личные, зарплатные, корпоративные, предвыпущенные [1].

В Статье Е. В. Конвисаровой «Проблемы и перспективы развития рынка пластиковых карт» поднимается проблема развития рынка пластиковых карт. Несмотря на то, что в зарубежных странах доля использования электронных карт на много больше, чем в России, из года в год банковские карты набирают популярность и в нашей стране [2].

За 5 лет количество карт в России увеличилось почти вдвое, и в конце 2013 года составляло 219 млн. крат. Исходя из численности населения России, 143,3 млн. человек на конец 2013 года, можно предположить, что на одного человека приходится больше одной карты. При этом рост количества транзакций в торговых точках опережает рост количества карт: если 5 лет назад среднее количество оплат составляло менее 10 транзакций на одну карту в год, то в конце 2013 года эта цифра выросла до 24. Это говорит о том, что люди привыкают расплачиваться картой за товары и услуги, и реализация национальной платежной системы будет только приветствоваться [3].

Роль пластиковых карт и платежных систем, как части инфраструктуры безналичных расчетов в России постоянно повышается. В современной банковской системе все карты функционируют в рамках платежных систем.Платежная система – это технологическая компания, которая обеспечивает проведение платежей по картам, связывая между собой тысячи эквайеров и эмитентов по всему миру, а также осуществляя расчеты между ними. Платежная система дает возможность держателям карт за секунды оплачивать покупки и услуги картой любого банка по всему миру, благодаря тому, что она является единым центром обработки данных и расчетов между эмитентами и эквайерами [3].

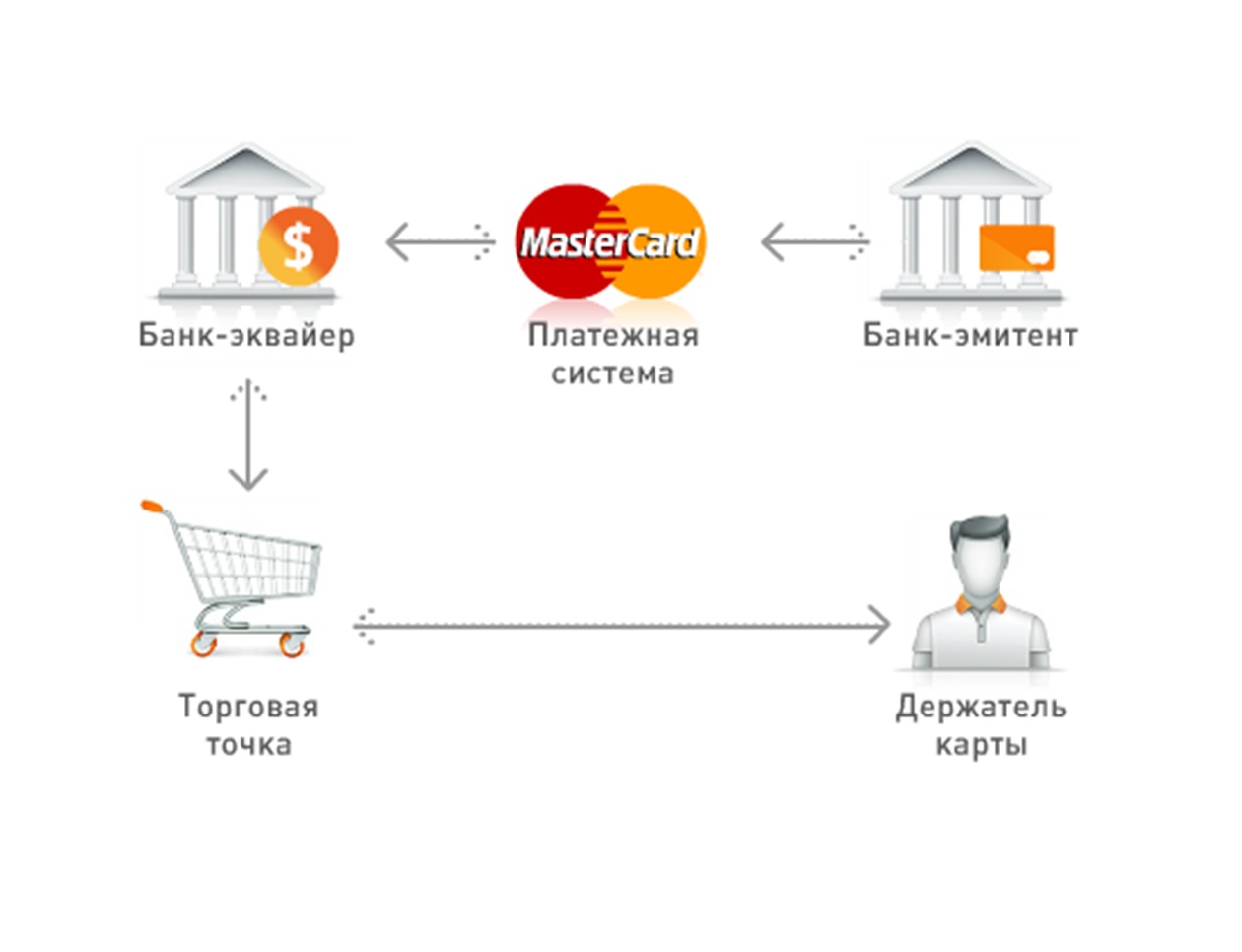

На Рисунке 1 изображен процесс расчета между участниками транзакции.

Рисунок 1 – Процесс транзакции при покупке товара с помощью банковской карты.

Рисунок 1 – Процесс транзакции при покупке товара с помощью банковской карты.

При совершении покупки товара в торговой точке с помощью банковской карты происходит следующее:

1. Торговая точка передает запрос эквайеру;

2. Запрос передается платежной системе;

3. Платежная система находит эмитента и передает данные для одобрения платежа;

4. Эмитент одобряет платеж;

5. Платежная система передает одобрение эквайеру;

6. Эквайер одобряет платеж торговой точке;

7. Держатель карты получает покупку [3].

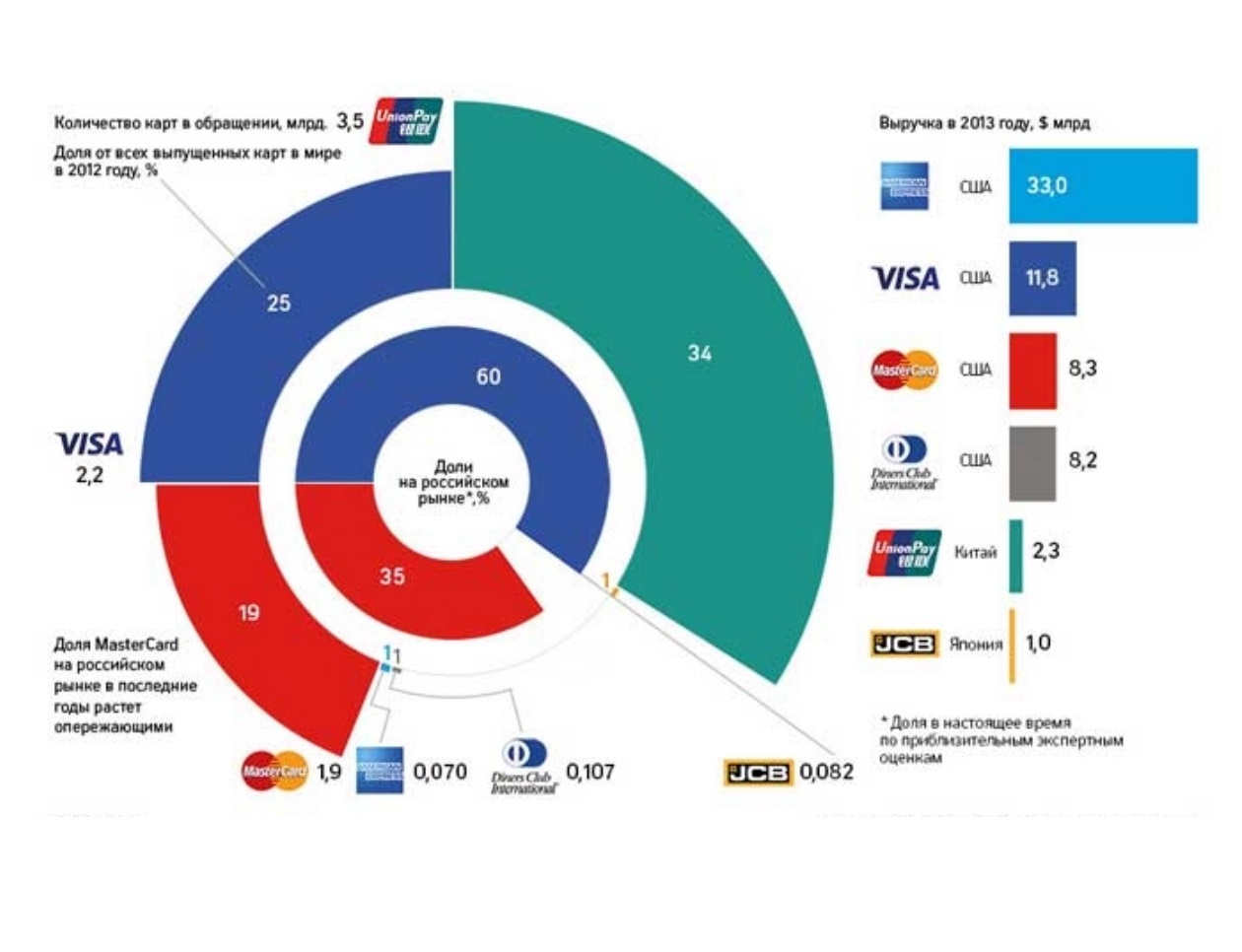

На Рисунке 2 представлена статистика по объемам выпуска пластиковых карт ведущих платежных систем.

Источник: Retail Banking Research

Рисунок 2 – Доля выпущенных электронных карт крупнейших в мире платежных систем по всему миру, и в России в 2012 г.

Мы видим, что большую часть мирового рынка пластиковых карт занимает UnionPay – платежная система Китая, что составляет 34%, однако показатель выручки не так высок, как у платежных систем США, и составляет 2,3 млрд. долларов. В 2007 году UnionPay вышла на российский рынок, но в реестр Центрального Банка была включена только в 2013 году. Следующие позиции по объему выпуска карт на международном рынке занимают Visa и MasterCard, что составляет 25% и 19% соответственно. Как уже было сказано, эти американские платежные системы являются основными в банковской системе России и на российском рынке карты Visa составляет 60%, а MasterCard – до 35% [4].

Visa– это американская платежная система, у которой основной валютой является доллар. То есть при покупке товара в Европе рубли конвертируются в доллар, а потом доллар в евро.

MasterCard– это американская платежная система, у которой основной валютой является как доллар, так и евро. То есть при покупке товара в Европе рубли конвертируются сразу в евро, а например при оплате товара в США рубли конвертируются сразу в доллар. [5].

Разговоры о необходимости создания российской национальной платежной системы (НПС) ведутся в РФ давно, однако до последнего времени эта задача не была приоритетной. В марте 2014 г. вопрос остро встал перед нашим правительством. Причина во введении США санкций против России. В частности, международные системы Visa и MasterCard (основные акционеры которых – американские банки) ограничили проведение операций по картам нескольких российских кредитных организаций, среди которых банки «Россия», «Собинбанк», «СМП Банк». Visa и MasterCard приостановили работу с российскими банками после того, как Казначейство США ввело санкции против физических лиц и организаций в России [6]. В 2015 году действие санкций продолжается.

В связи с данными политическими изменениями, Правительство РФ выразило мнение об отказе от международных платежных систем Visa и MasterCard. Однако председатель ЦБ РФ Эльвира Набиулина и ее союзники не поддержали данную точку зрения, так как доля российского рынка всех электронных карт Visa и MasterCard и операций по ним составила более 80%, а создание единой национальной платежной системы в кратчайшие сроки невозможно. В итоге было принято решение о продолжении использования международных платежных систем, а так же о создании национальной платежной системы.

В Госдуму был внесен законопроект, предлагающий поправки закон «О национальной платежной системе». Согласно формулировке закона, национальная платежная система представляет собой «совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских платежных агентов (субагентов), платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством РФ, операторов платежных систем, операторов услуг платежной инфраструктуры (субъекты национальной платежной системы)». Согласно данному документу, запрещается привлекать к переводу денег операционные центры платежных систем, находящиеся за пределами России. Кроме того, операторы и другие участники платежной системы больше не смогут в одностороннем порядке прекратить оказание услуг по переводу денежных средств и передавать информацию по денежным переводам в иностранные государства, кроме случаев, когда операции трансграничные [5].

Процесс создания национальной платежной системы можно разделить на 3 этапа:

- Создание платежного клирингового центра для проведения транзакций международных платежных систем, выстраивание инфраструктуры взаимодействия с банками, операционной системы. По итогам его реализации все транзакции, которые совершаются с помощью Visa и MasterCard, будут проходить через платформу НСПК (Национальная система платежной карты).

- Выпуск собственной платежной карты НСПК, соответствующих платежных приложений и сервисов. Любой желающий сможет выпустить в российском банке эту карту и расплачиваться ей на территории страны.

- Выход на рынки за пределы страны, развитие в инфраструктуре других платежных систем [7].

Несмотря на сложность и длительность разработки национальной платежной системы, ее наличие будет преимуществом, как для Российской Федерации, так и для ее населения. Кроме того, Банк России признал платежную систему национально значимой платежной системой.

Платежная система играет большую роль в развитии и повышении эффективности безналичных расчетов, особенно в настоящее время, когда новые технологии внедряются в жизнь современного человека быстрыми темпами. Несмотря на то, что средняя сумма снятия наличных в банкоматах превышает среднюю сумму транзакций, количество банковских карт и доля транзакций растет с каждым годом. Это говорит о том, что банковская система развивается и возможно, через несколько лет показатели использования банковских карт в России сравняются с показателями зарубежных развитых стран. Что касается национальной платежной системы, то ее реализация обеспечит стабильность и независимость населения РФ от международных платежных систем. Таким образом, будет достигнута основная цель разработки и внедрения национальной платежной системы – обеспечение бесперебойности, эффективности и доступности оказания услуг по переводу денежных средств [8].

Библиографический список

- Какими бывают банковские карты, виды банковских карт [Электронный ресурс] // Официальный сайт совета по финансовой грамотности при ЦБ РФ. – Режим доступа: http://www.fingramota.org/lichnye-finansy/karty-i-platezhi/item/95-kakimi-byvayut-bankovskie-karty.

- Конвисарова Е.В. Проблемы и перспективы развития рынка пластиковых карт / Е.В. Конвисарова, В.В. Жукова // Научно-практический журнал «Современные научные исследования и инновации». – 2014. - № 11-2 (43). – С. 39-44.

- Роль платежной системы: Транзакция [Электронный ресурс] //Официальный сайт MasterCard. – Режим доступа: www.mastercard-training.ru.

- Владимир Путин объявил о создании российской платежной сирстемы: Новости платежных технологий [Электронный ресурс] // Официальный сайт национального платежного совета официальный сайт.– Режим доступа: http://npc.ru/ru/media/pay_news/?id=1145.

- О национальной платежной системе [Электронный ресурс] // Официальный сайт Ответ-плюс. – Режим доступа: http://otvet-plus.ru/karti.htm.

- Об экономике в России и стран СНГ [Электронный ресурс] // Официальный сайт Экомик. – Режим доступа: http://ekomik.ru/magazine/others/11259-v-rossii-poyavitsya-natsionalmznaya-platezhnaya-sistema-konkurent-visa-i-mastercard.html.

- В 2015 году ни одна международная система не сможет в России работать автономно и блокировать платежи граждан // Российская газета – Федеральный выпуск.- 2014.-№ 6552.

- О национальной платежной системе: Федеральный закон от 27 июня 2011 г. N 161-ФЗ// СПС «Гарант». – Режим доступа: http://base.garant.ru/12187279/5/#ixzz3cM3LJz00.