Устойчивый рост экономики требует решения ряда концептуальных задач, что невозможно без учета рисков.

Проблему истоков рисков можно проследить в трех основных ретроспективах: на общемировом, Российском и локальном уровнях.

На общемировом уровне процессы глобализации и всеобщей информатизации, влившиеся в бывшую статичной бизнес-среду России, поставили отечественные предприятия перед лицом общемировой конкуренции и общемировой доступности информации.

На Российском уровне существующие нормативно-правовые барьеры и ограниченность ключевых компетенций топ-менеджеров привели к формированию элементов статичности бизнес-среды в фактических условиях Динамичности. Это привело к сокращению темпов развития и ограничению возможностей.

На локальном уровне проблема встает из применяемых концепций атомарности и независимости предприятий в условиях не атомарной бизнес-среды. Следствием этого явилось формирование предприятие-центричного анализа а также искаженность и ограниченность данных.

Таким образом, возрастает актуальность именно совершенствования экономического механизма управления рисками с позиции системного и всестороннего анализа, который смог бы повысить степень самостоятельности и независимости отечественных предприятий от кризисных динамичных трендов бизнес-среды.

Проблема исследования разработана многими отечественными и зарубежными экономистами. Сильной является Уральская школа, рассматривающая риски во взаимосвязи с социально-экономической безопасностью региона, представленная ведущими Уральскими учеными-экономистами.

Всю совокупность концепций к определению понятия риск применительно к бизнес-системе можно разделить на пять основных подходов: системный, весовой, видовой, факторный, нейронно-математический и специфический.

Уточнена сущность риска: под риском понимается количественное значение суммы превышения отдельных рисковых показателей деятельности предприятия над соответствующими лимитами риска по показателям, не обеспеченных необходимыми резервами на возможные потери, с учетом анализа возможных значений расхождения данных бухгалтерского и управленческого учета,

по параметрам совокупного риска, который состоит из риска абсолютных изменений балансовых показателей деятельности компании; общих рисков ликвидности и обеспеченности собственными оборотными средствами; рисков финансовых показателей деятельности компании; рисков дисагрегации ликвидности баланса; риска кризисного изменения выручки, прибыли и себестоимости; рисков, связанных с деловой активностью компании; рисков рентабельности; рисков банкротства предприятия, скорректированных на институциональную позицию, от которой зависят цели, задачи и экономические механизмы управления рисками. Новизна такого подхода заключается в следующем:

Новизна такого подхода заключается в следующих элементах. Во-первых, понятие риска связывается со сбалансированной системой экономических показателей. Сбалансированная система экономических показателей, согласно концепции исследования, способна объективно отражать некоторые ключевые аспекты риска в деятельности предприятий.

Во-вторых, просматривается бесконечная множественность понятия «риск» по различным элементам деятельности главным образом за счет определения функциональной зависимости диаметрально противоположного понятия – системы показателей и уравнений, удовлетворяющих условиям минимизации риска. Следовательно, значение получившейся функции, удаляющееся на определенное от множественных рамок допустимых лимитов функций сбалансированной системы экономических показателей, характеризуется как риск. Такой подход также отходит от описания риска как превышения определенного норматива или рискового лимита, а также он уделяет внимание некоторым важным аспектам.

В-третьих, данный подход позволяет вносить поправки на рисковые коррективы, искажающие значения определенных рисковых функций. В частности, такой коррективой может служить периодически встречающееся в российской действительности расхождение данных бухгалтерского и управленческого учета с целью оптимизации налогообложения и искажения апперцепции деятельности компании со стороны надзорных органов и заинтересованной аудитории.

В-четвертых, данный подход уделяет внимание финансовой многофакторной составляющей риска по отдельным аспектам вероятного индицирования возникновения риска.

В-пятых, данный подход позволяет проводить анализ установления лимитов по отдельному рисковому показателю без сужения определения понятия риска. Возможность установления лимитов без абстрагирования широкого понятия риска за счет мультипараметрической рисковой функции, представленной сбалансированной системой показателей и уравнений, позволяет создавать производные функции для более глубокого фундаментально-эмпирического анализа рисков.

В-шестых, риск рассматривается через призму институциональной позиции, влияющей на цели, задачи, методы и механизмы управления риском.

Также автором предложена типология экономических механизмов управления рисками. Данная типологизация позволяет повысить качество принятия управленческих решений.

Введен ряд параметров и градационных критериев, которые позволяют типологизировать экономические механизмы управления рисками в условиях российской действительности. Выделены 2 основных типов механизмов, на основании которых можно уточнить широту потенциально возможного применения экономического механизма управления рисками в современной российской действиетльности.

Уточнена сущность управления.

В целом, все подходы к определению понятия управление можно условно разделить на следующие: функциональный подход, кибернетический подход, идеалистический подход, социологический подход, менеджерский подход.

Сущность управления в рамках исследования понимается как процесс воздействия руководящего субъекта на систему как объект руководства за счет заданного механизма взаимодействия с целью создания условий для перехода системы в состояние стабильности, при которой энергоматериальные затраты данной системы должны сократиться, эффективность функционирования – возрасти, а вероятность бифуркационного взрыва системы – свестись к минимуму.

Научная новизна такого подхода заключается в следующем.

Во-первых, сущность управления предстает как воздействие руководящего субъекта на систему посредством создания определенного механизма взаимодействия. Таким образом, субъект воздействия первоначально создает сам механизм, на который реагирует сам объект управления. Данный механизм может сам воздействовать на объект руководства без обязательного условия наличия сознательной воли субъекта управления. Так, например, созданный субъектом управления на предприятии механизм непрерывного управления производственным процессом может без сознательной воли субъекта управления повлиять на производственный процесс, например, временно остановив производственный процесс вследствие существенного расширения итерационного процесса цикличной обработки данных. Механизм воздействия субъекта управления на объект и воздействия объекта управления на субъект является заданным, то есть, имеющий внутреннюю структуру и подчиняющийся определенным правилам, например, алгоритму или иному правилу или стандарту.

Во-вторых, дается общая цель управления как категории: достижение состояния максимальной стабильности системы за счет сокращения энергоматериальных затрат. Именно данной цели, в частности, служит описанный ранее принцип заданности механизма воздействия.

Минимизация процессных итераций является залогом максимизации эффективности управления, иными словами, состояния, когда система максимальные усилия тратит на само исполнение акта управления при минимальных совокупных затратах. Вместе с тем, данная функция четко прослеживается в долгосрочной перспективе.

Любое иррациональное использования итераций в настоящем времени имеет своей целью минимизацию итераций в долгосрочной перспективе, что может соответствовать, например, будущей модернизации системы, либо указанная цель предстает как избегание бифуркационного взрыва, что соответствует, например, поведению системы в условиях потенциального или реального кризиса.

Уточнена сущность механизма.

Всю совокупность концепций на определение самого механизма можно условно разбить на классический подход и алгоритмический подход. Согласно концепции исследования, механизм представляет собой не просто какой-то набор атомарных элементов или алгоритмов системы воздействия на этот объект, а имеет более конкретную сущность.

Согласно концепции исследования, механизм – это совокупность межсистемных и внутрисистемных связей, которые имеют билатеральную взаимозависимость, проявляемую через функцию формирования, развития, поддержания и ликвидации самих систем, при этом, происходит формирование межсистемных алгоритмических логистических связей, которые формируют среду существования системы.

Такая интерпретация переносит акцент сущности механизма с самих элементов механизма, включая рассмотрение проблем их систем связи-управления, на систему связей, которая существует между элементами, которые сами формируют систему, в рамках которой методом абстрагирования можно выделить определенные атомарные элементы системы.

Уточнена сущность экономического механизма.

Всю совокупность подходов к определению сущности экономического механизма можно свести к 2 концепциям: Классической и Регуляторной.

Под экономическим механизмом следует понимать совокупность межсистемных и внутрисистемных взаимосвязей институциональных позиций, которые формируют атомарные элементы хозяйствования, с одной стороны, и систему их взаимодействия, с другой стороны; при этом, формируется сущностный элемент: пространство между и внутри институциональных позиций, учет которого является важным фактором развития предприятия в бизнес-среде, что приоритетно перед фактором атомарных оценок отдельных предприятий в экономике.

Уточнена сущность экономического механизма управления рисками

Существует множество подходов к определению сущности экономического механизма управления рисками, которые представлены перед Вами.

Согласно концепции исследования, Экономический механизм управления рисками можно охарактеризовать как деятельность в условиях неопределенности внешней и внутренней среды, которая может быть скорректирована с определенной институциональной позиции и направленная на поддержание фактической достаточности капитала предприятия; агрегированного соотношения активов и обязательств баланса по срокам с целью погашения всех обязательств в рамках определенного достаточного уровня; по обеспечению достаточного фактического уровня ликвидности баланса; по минимизации крупных проектных рисков; по минимизации рисков, связанных с приобретением прав собственности на доли других юридических лиц; по обеспечению достаточного качества активов и пассивов; по обеспечению возвратности задолженностей; по обеспечению резервов на возможные потери на достаточном уровне; по максимизации прибыльности активов и капитала компании и недопущению убытков; по оптимизации структуры расходов; по оптимизации структуры привлеченных средств; по снижению зависимости деятельности отдельного предприятия от кризисных изменений рынка; по минимизации потерь, связанных с собственными акционерными и прочими правовыми обязательствами; по оптимизации деятельности, связанной с предоставлением и получением ссуд; по минимизации крупных контрактарных потерь и прочую деятельность.

Важным фактором определения ряда ключевых понятий является институциональная позиция, определение которой представлено на рис. 1 в презентации. Введение данной категории позволяет более полно воспринять сущность экономического механизма управления рисками.

В рамках исследования Разработана комплексная методика системной оценки рисков предприятия, позволяющая оценить результаты его хозяйственной деятельности как в условиях избыточности информации, так и в условиях ее недостатка и искажения, минимизируя требования к компетенции высшего руководства в условиях применения оптимизационных трансформаций отчетности

Алгоритм методики выглядит следующим образом.

Данная методика позволяет оценить риски сторонних предприятий в условиях неполной информации и ее искажения, а также в условиях применения оптимизационных трансформаций отчетности.

В книге автора [1, c. 553] представлен общий вид матрицы. Графа удельный вес предназначена упростить восприятие промежуточных и итоговых результатов анализа. Методика разделена на 8 шагов, оценивающих 8 основных рисковых сфер, которые можно выделить и унифицировать в российских условиях.

В книге автора [1, c. 553] приведен пример математического аппарата методики. Каждая строка выполняется в рамках подобных математических операций. Всего на расчет методики уходит порядка 900 вычислительных операций, которые позволяют восстанавливать часть данных в условиях ограниченности и искажения информации. Методика базируется на минимальных исходных данных: бухгалтерском балансе и отчете о прибылях и убытках, что снижает расходы на сбор данных, увеличивает оперативность анализа и оперативность последующего принятия решений, а также позволяет воспринимать промежуточные и итоговые данные не взирая на вероятную ограниченность компетенций топ-менеджеров за счет граф превышения рисков по параметрам; идеалистические элементы анализа минимизируются за счет используемого алгоритма методики, а убираются за счет использования А-матрицы.

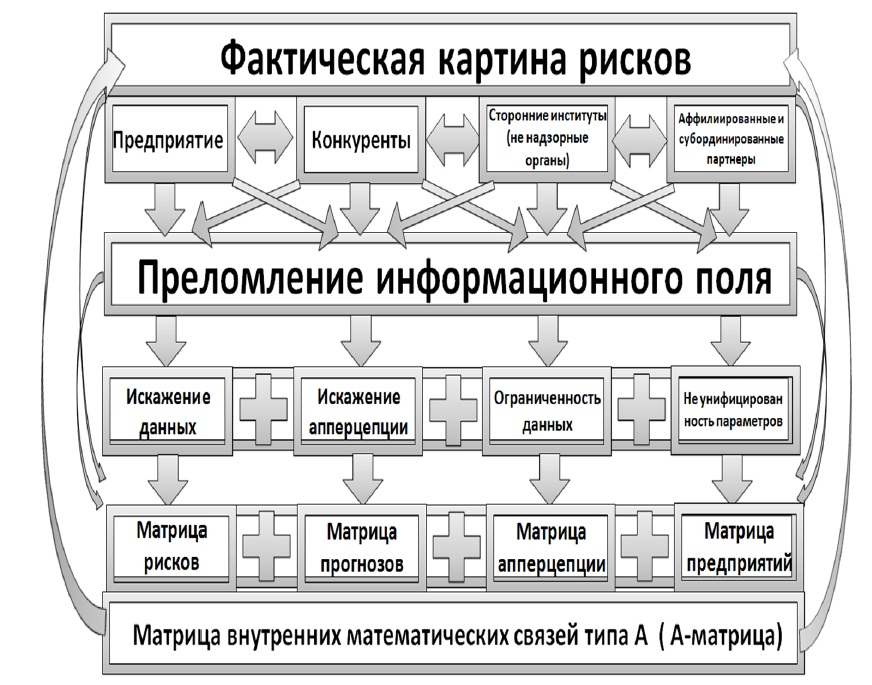

Предложена модель системной оценки рисков совокупности предприятий на основании комплексной А-матрицы, ориентированная на совершенствование экономического механизма управления рисками посредством анализа институциональных позиций предприятия, конкурентов, аффилиированных, а также субординированных партнеров и сторонних не надзорных институтов, что ведет к увеличению степени независимости принятия управленческих решений предприятием.

Рис. 2 Общая схема А-матрицы

Перед Вами представлена общая схема А-матрицы. Фактическая картина рисков распределена в рамках функционирующих предприятий, конкурентов, сторонних институтов, аффилиированных и субординированных партнеров и субъектов со стороны институциональных позиций. В условиях динамичности бизнес-среды происходит преломление информационного поля. Следствием этого является искажение данных; искажения восприятия данных; ограниченность данных; не унифицированность параметров.

Для разрешения указанных проблем создана матрица математических связей типа А (А-матрица), которая состоит из матрицы рисков, матрицы прогнозов, матрицы апперцепции, матрицы предприятий. Данная матрица позволяет оперативно оценивать риски уже не отдельного предприятия, а комплекса предприятий в условиях учета факторов, связанных с институциональными позициями; а также факторов применения оптимизационных трансформаций; ограниченности и искаженности исходной информации. Фактически для минимальных расчетов матрицы достаточно бухгалтерского баланса и отчета о прибылях и убытках.

Матрица рассчитывает экономические риски, в том числе, финансовые, инвестиционные, операционные, маркетинговые, социальные. Некоторые параметры рисков в рамках матрицы можно оценить за счет нормализации параметров в случае недостатка или искажения определенных данных. Матрица универсальная и рассчитана для любых типов предприятий.

Апробация матрицы произошла в рамках птицепродуктового подкомплекса УрФО. Текущее состояние экономики РФ можно охарактеризовать как экономическую нестабильность, которую можно проанализировать по различным параметрам. Перед Вами представлен график экспорта-импорта товаров и услуг в РФ. Видно, что кризис существенно сократил объемы как экспорта, так и импорта.

Для апробации исследования проведен ретроспективный анализ птицепродуктового подкомплекса России и Свердловской области с начала ХХ века по 2010 год включительно. Состояние в данном секторе также можно охарактеризовать как экономическую нестабильность; при этом, птицепродуктовый подкомплекс является одним из самых динамично развивающихся типов предприятий в современной Российской действиетльности; так, например, в рамках УрФО рентабельность активов отдельных птицефабрик достигала 17% и более в год, а в условиях пика кризиса – до 13% и более, что говорит о высокой эффективности данного типа предприятий в экономике.

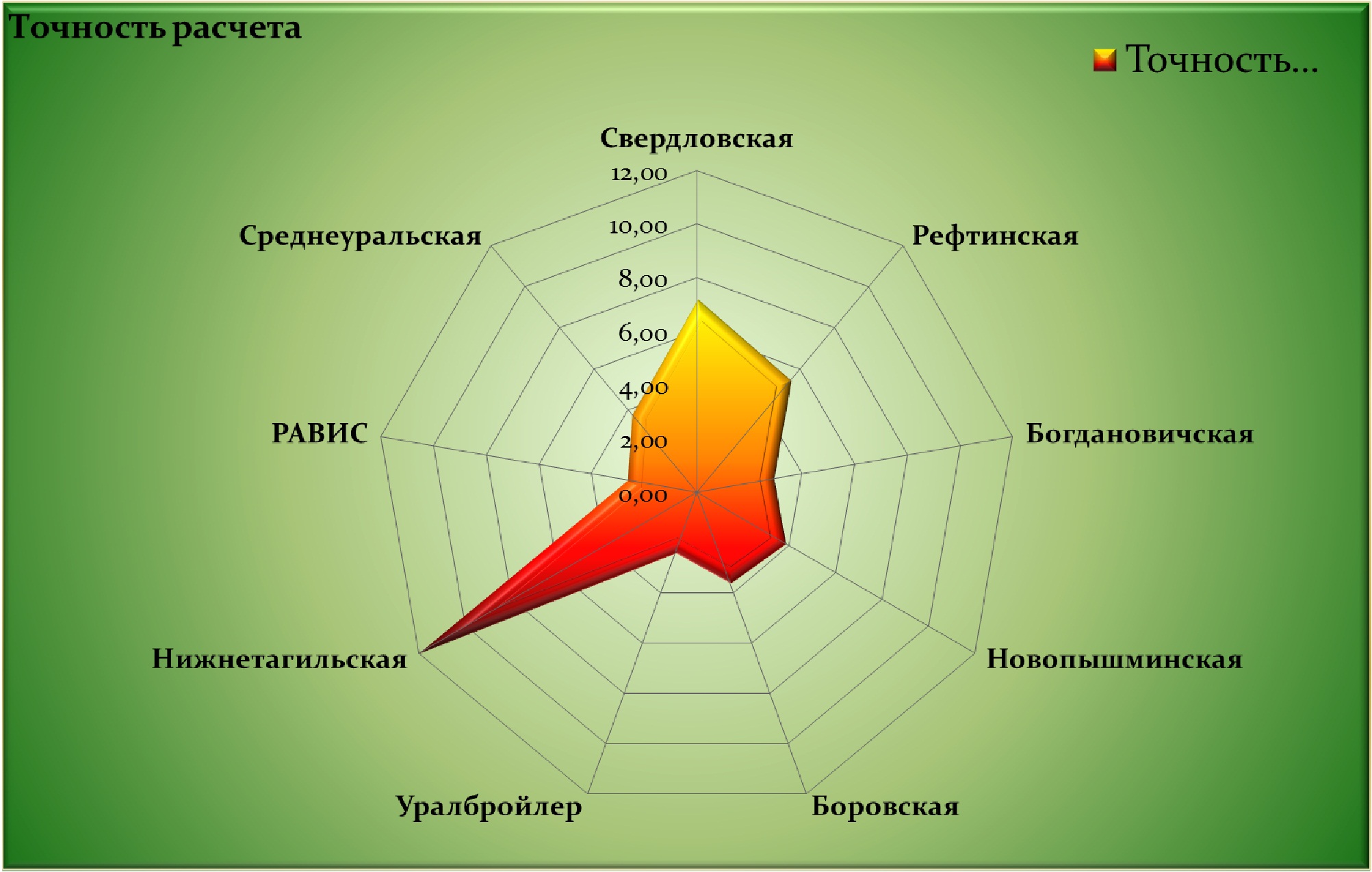

Рис. 3 Повышение точности расчетов за счет применения А-матрицы

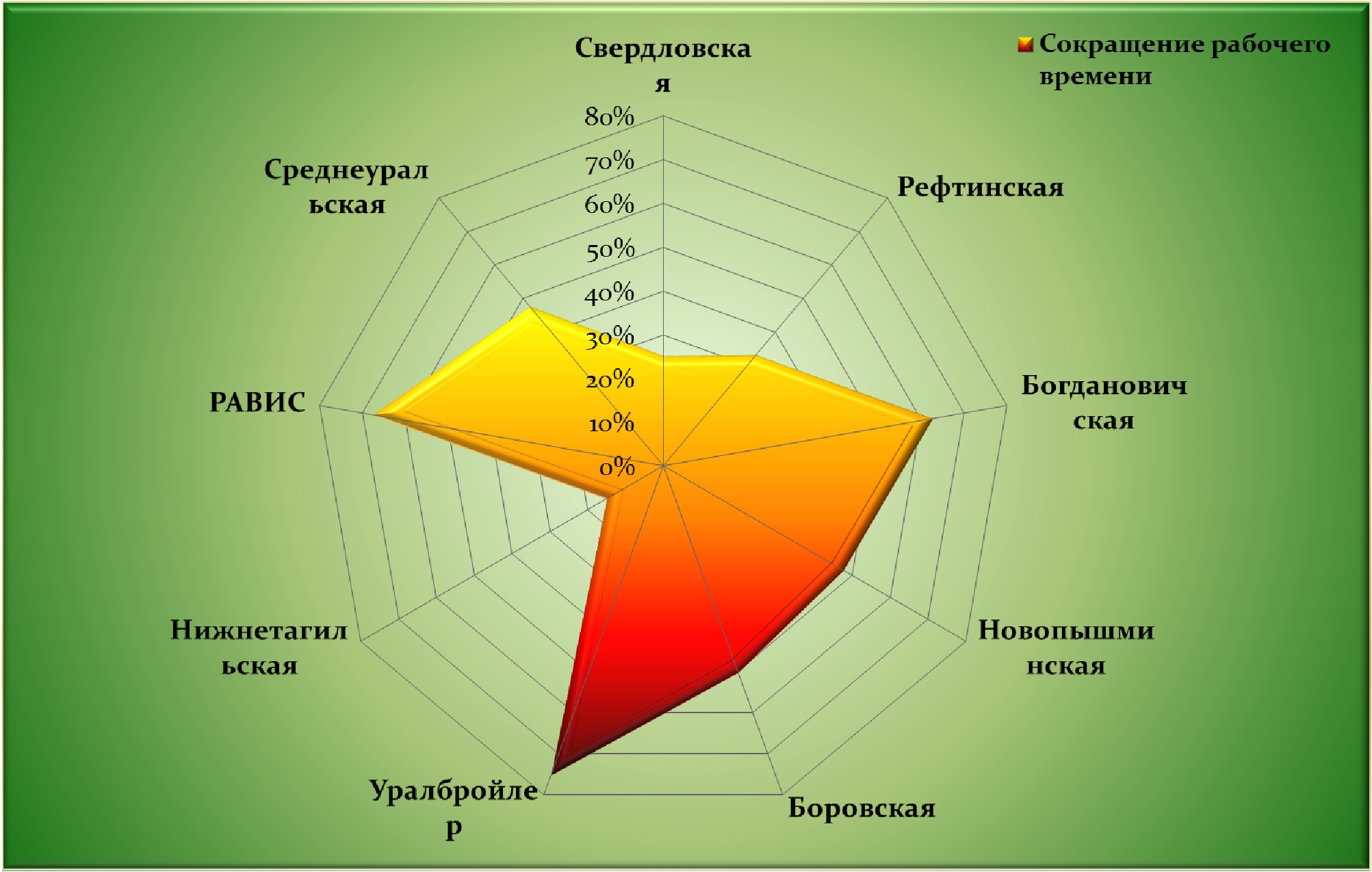

Рис. 4 Сокращение рабочего времени за счет применения А-матрицы (в рамках отделов управления финансами и рисками)

Также в рамках исследования Разработан алгоритм прогнозирования стратегического развития совокупности предприятий, позволяющий определить условия стабильности сектора экономики, используя модель системной оценки рисков предприятия в соответствии с компонентами А-матрицы.

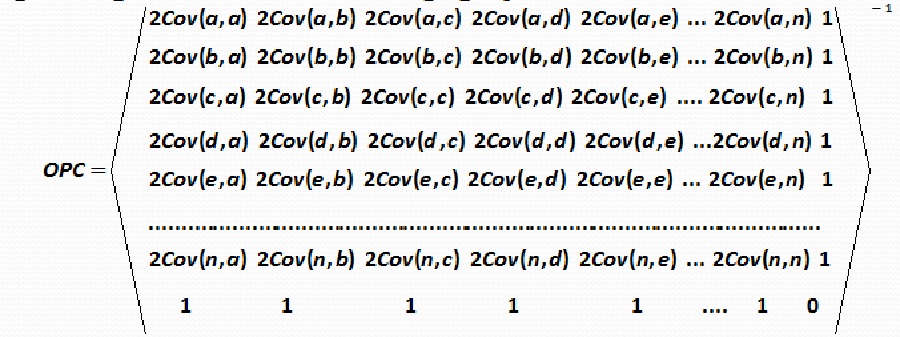

Алгоритм (формула 1, приведена ниже) использует входящие данные результата расчетов А-матрицы, на основании чего рассчитывается показатель ОРС следующим образом: в условиях динамично развивающегося рынка показатель рассчитывается на основе матричного регрессионного анализа; в условиях кризисного рынка – на основании алгоритма Питера Харта (VaR 5х9). Данный алгоритм позволяет прогнозировать рисковое развития определенной совокупности предприятий.

(1)

(1)

Совокупная эффективность методики системной оценки рисков предприятия представлена на слайдах презентации. Эффект повышения точности расчетов показывает увеличение в 1,36 раза; сокращение временных затрат – на 27%; рабочих мест – на 5%; методика имеет социальный эффект; эффективность математического инструментария составляет 903,16% (частный эффект – в 21,22 раза; общий эффект – в 4,87 раза). Совокупный эффект снижения рисков составляет 19%.

Далее приведены паутинные диаграммы схем совокупной эффективности А-матрицы по показателям Точности расчетов, Сокращению рабочих мест; сокращение рабочего времени.

Методика комплексного матричного анализа устойчивости и рисков атомарной бизнес-системы состоит из 8 шагов: оценка рисков динамики абсолютных и удельных показателей баланса; оценка рисков методом экспресс-оценки; оценка рисков относительных финансовых показателей деятельности организации; оценка рисков ликвидности баланса; оценка рисков отклонений основных абсолютных показателей экономической деятельности компании; оценка рисков деловой активности; оценка рисков рентабельности; оценка рисков банкротства. Для оценки данной методики требуется свыше 300 комплексных вычислительных операций из расчета на бизнес-систему.

Методика комплексного матричного анализа устойчивости и рисков предприятия описана в полном исследовании; далее приведен пример расчета части методики. Методика состоит из 8 шагов. Значение единой комплексной модели оценки деятельности компании и уровня финансовой устойчивости, а также риска наступления неплатежеспособности (банкротства) компании можно проанализировать в нижеследующей таблице.

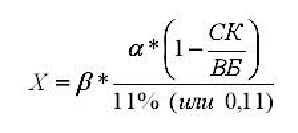

Следует заметить, что более устойчивые в рисковом плане предприятия, обычно, придерживаются крайне консервативных стратегий, что порождает множество возможностей для конкурентов, что может с удвоенной силой сказаться на предприятии в случае кризисного бифуркационного сдвига внешней среды. Консервативные в финансовой стратегии предприятия, как правило, выделяют существенно меньше средств для развития потребительских свойств выпускаемой продукции, что в случае резкого изменения внешней среды может сгубить предприятие, как это было в массовом количестве с крупными советскими предприятиями-гигантами, которые вследствие макроэкономического бифуркационного взрыва оказались неустойчивыми, равно как аналогичная ситуация случилась с крупными банками в период кризиса 1998 года. Более состоятельные консервативные предприятия, с одной стороны, способны поддерживать большую величину страхового резерва компании, с другой стороны, в случае кризисного бифуркационного взрыва макросреды данным предприятиям может потребоваться крупная реорганизация, реструктуризация или иной элемент из теории управления. Осуществление указанных проектов для крупных консервативных предприятий всегда связаны со значительными капиталовложениями, на что может уйти величина средств из подушки безопасности, которая должна минимизировать риск для данного типа предприятий в том числе в указанных условиях. Минимальная суммарная величина Страхового резерва предприятия должна быть равна :

(2)

(2)

α – это та переведенная в проценты величина риска, которая была получена при расчете единой балльно – рейтинговой модели риска предприятия, которая была представлена в статье, в случае, если результат больше 100 баллов.

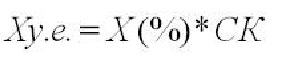

β – это ‘Рисковый мультипликатор’ макросреды предприятия, который принимает значения в 0, либо в 1. Если в настоящее время присутствует экономический кризис в макросреде предприятия, либо в отрасли в целом, то величина этого показателя равна 2. Если кризиса нет, – то 1. 11% (0,11) – это минимальная величина собственного капитала в балансовой стоимости компании, при которой наиболее рисковые предприятия еще могут получать доход. Например, это минимальная величина собственного капитала для самых рисковых в кредитном плане предприятий – для банков. Эта величина является оптимальным частным для страхового резерва. СК/ВБ – это фактическая доля собственного капитала анализируемой компании в балансовой стоимости компании. Величина Х – это величина Страхового резерва предприятия, выраженная в процентах от величины Собственного Капитала предприятия. Величина Х в Российских условиях не может быть меньше 2% балансовой стоимости компании. Общая сумма Страхового резерва рассчитывается:

(3)

(3)

Увеличение точности расчетов при использовании А-матрицы составляет 4,86 раза; сокращение рабочих мест – в 7,7%; сокращение рабочего времени – в 47%; расширение спектра анализа – в 82%; сокращение затрат на сбор данных – на 98%; повышение эффекта мониторинга – на 76%; повышение прогностического эффекта в возможности реализации превентивных мер – на 37%; сокращение минимальных требований к компетенции – в 17,1 раза; совокупная эффективность мат. инструментария составляет в 3386 раза (частный эффект – в 5550 раз и общий эффект – в 1218,75 раза).

Общее снижение рисков составляет в 3,79 раза.

Библиографический список

- Шеметев А.А. Самоучитель по комплексному финансовому анализу и прогнозированию банкротства; а также по финансовому менеджменту-маркетингу. – Екатеринбург: Полиграфист, 2010. – 636с.

- О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации и составлением годового бухгалтерского отчета за 2007 год Положение Банка России №302-П от 26 марта 2007г.

- Шеметев А.А. Формирование инвестиционной привлекательности Иркутского региона//Известия Иркутской государственной экономической академии (Байкальского государственного университета экономики и права) (электронный журнал). – 2011. – №2(80). – С.92-97.

- Привалов Н.Г., Привалова С.Г. Роль некоммерческого сектора экономики в поддержании равновесия общественной системы. – Екатеринбург: УГТУ-УПИ, 2005.

- Никитина Т.В. Опыт финансовой интеграции в Европейском Союзе (ЕС)//Российско-европейские торгово-экономические отношения в эпоху глобализации: сб. науч. статей к 75-летию СПбГУЭФ.– СПб: Изд-во СПбГУЭФ, 2005.

- Какава Л.О. Инвестиционная политика финансово-промышленных групп: Дис. … канд. экон. наук: 08.00.05: СПб., 1998 151 c. РГБ ОД, 61:99-8/204-9.

- Искаков И.Ж., Елисеев С.М., Кинзерская И.Л. Политическая конкуренция и партии на постсоветском пространстве. – СПб: Нестор-История, 2011. – 256с.

- С.Ю. Глазьев Рубежи достигнуты, цели определены, задачи поставлены//Евразийская интеграция: экономика, право, политика. – 2012. – №12. – С. 1 – 2.

- И. А. Максимцев, А. Е. Карлик, Е. А. Горин Привлечение иностранных инвестиций в инновационное развитие (шанхайский опыт)// Экономика и управление. – 2007. – №6. – С. 114-118.

- Басангова К.М., Очередько В.П. Оценка состояния республики Калмыкия с позиций обеспечения экономической безопасности//Вестник Санкт-петербургского университета МВД России. – 2006. – №2. – С. 151 – 157.

- Татаркин А.И., Куклин А.А., Черепанова А.В. Социально-демографическая безопасность регионов России: текущее состояние и проблемы диагностики//Экономика региона. – 2008. – №3. – С. 154 – 162.

- Тарасевич А.Л. Устойчивость коммерческих банков, экономические и социальные последствия их банкротства: Дис. … канд. экон. наук: 08.00.10: СПб., 2000 251 c.

- Тарасевич Л.С., Курманбаева Б.Ж. Финансирование инновационной деятельности: мировой опыт и российская практика//Вестник кыргызско-российского славянского университета. – 2008. – №9. – С. 181 – 184.