Актуальность темы связана с тем, что в современной мировой экономике обостряется конкуренция между субъектами предпринимательства. В этих условиях компании принимают меры, направленные на повышение гибкости управления региональной авиакомпанией и обеспечение ее эффективного функционирования за счет системного анализа внешних и внутренних факторов, учета изменения конъюнктуры рынка пассажирских перевозок, стратегического планирования и более полного удовлетворения доминирующих потребительских запросов.

Авиатранспорт – это один из наиболее значимых секторов мировой экономики. Рынок услуг гражданской авиации является чрезвычайно динамично развивающимся и подверженным большому влиянию общемировой экономической конъюнктуры.

Для более детальной оценки мирового рынка авиаперевозок, в ходе исследования выбрана компания ОАО «Аэрофлот» и проведен сравнительный анализ ее конкурентоспособности с такими ведущими международными авиакомпаниями, как британская British Airways и ирландская Ryanair

Holdings.

Сравнительный анализ будет включать маркетинговый анализ и анализ финансового состояния компаний на основе данных бухгалтерской отчетности за период с 2007 по 2009 гг., затем их сопоставление и оценка в посткризисное время – 2010 и 2011 гг.

Целесообразнее будет начать с анализа финансового состояния компаний в 2007-2009 гг., используя показатели ликвидности и платежеспособности, показатели финансовой устойчивости (структуры капитала), показатели рентабельности (прибыльности) компаний.

1. Анализ показателей ликвидности компаний

Табл.1. Динамика показателей ликвидности за 2007-2009 гг.

| ОАО Аэрофлот | British Airways | Ryanair Holdings | |||||||

| Показатель | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 |

| Коэффициент срочной ликвидности | 1,87349 | 1,75208 | 1,68604 | 0,93588 | 0,53573 | 0,43208 | 1,53172 | 1,84234 | 1,97524 |

| Коэффициент абсолютной ликвидности | 0,13249 | 0,18697 | 0,17416 | 0,21054 | 0,09705 | 0,21016 | 1,15427 | 1,54783 | 1,15571 |

| Коэффициент текущей ликвидности | 2,12742 | 1,94000 | 1,87000 | 0,97040 | 0,56639 | 0,71497 | 1,53300 | 1,84387 | 1,97687 |

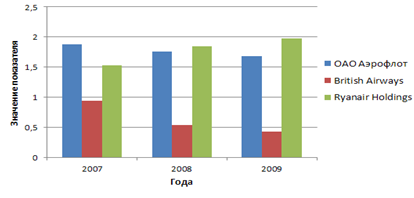

Рис.1 Коэффициент срочной ликвидности (Quick ratio)

По данным анализа коэффициента срочной ликвидности (рис.1), можно сказать, что до начала кризиса все три авиакомпании были способны рассчитываться по своим долгам в период длительности одного производственного цикла в случае возникновения сложностей со сбытом товаров или готовой продукции. Но финансовый и экономический кризис больше всего отразился на British Airways.

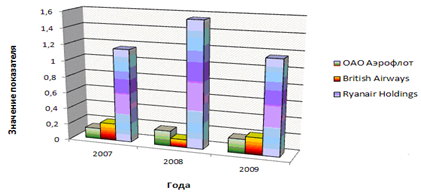

Рис.2 Коэффициент абсолютной ликвидности (Cash ratio)

Проанализировав коэффициенты абсолютной ликвидности для трех компаний (рис.2), можно заметить, что только Ryanair Holdings имеет возможность практически мгновенно погасить текущую задолженность исключительно имеющимися в наличии денежными средствами или их эквивалентами на определенный момент времени.

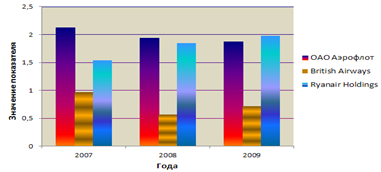

Рис.3 Коэффициент текущей ликвидности (Current ratio)

Рассмотренный показатель текущей ликвидности (рис.3) отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. В нашем примере, только у компании Аэрофлот и Ryanair Holdings наблюдаются высокий уровень коэффициента платежеспособности, более 1,5, а у British Airways высокий финансовый риск, связанный с тем, что предприятие не в состоянии стабильно оплачивать текущие счета (коэффициент менее 1).

2. Анализ показателей финансовой устойчивости компаний

Табл.2. Динамика показателей финансовой устойчивости за 2007-2009 гг.

| ОАО Аэрофлот | British Airways | Ryanair Holdings | ||||||||

| Показатель | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Коэффициент обеспеченности оборотных активов собственными средствами | 0,575390 | 0,543970 | 0,51900 | 1,14962 | 0,92754 | 0,902020 | 1,069019 | 0,970028 | 0,944344 | |

| Коэффициент автономии | 0,682257 | 0,659598 | 0,65412 | 0,27268 | 0,15694 | 0,179170 | 0,395444 | 0,379640 | 0,376633 | |

| Коэффициент финансовой устойчивости | 0,684235 | 0,660466 | 0,65711 | 0,56433 | 0,55187 | 0,529460 | 0,641535 | 0,595553 | 0,581517 | |

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Рассчитанные показатели – коэффициент обеспеченности оборотных активов собственными средствами, коэффициент автономии, коэффициент финансовой устойчивости (табл.2) – свидетельствуют о том, что лишь Аэрофлот может похвастаться значениями данных показателей – более 50 процентов. British Airways, в свою очередь, имеет значительное превышение заемных средств над собственными (18% собственных средств), а Ryanair Holdings же имеет незначительное превышение заемных средств (38% собственных средств). Что же касается коэффициента финансовой устойчивости (при полученном значении около 60%), то он охарактеризовывает такую тенденцию, при которой финансовая надежность компаний в долгосрочной перспективе развития остается достаточно устойчивой.

3. Анализ показателей рентабельности компаний

Табл.3. Динамика показателей рентабельности за 2007-2009 гг.

| ОАО Аэрофлот | British Airways | Ryanair Holdings | |||||||

| Показатель | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 |

| Рентабельность собственного капитала, % | 19,8418 | 17,58593 | 4,9234 | 23,4751 | -21,75 | -22,216 | 15,61462 | -6,976 | 10,717 |

| Рентабельность активов, % | 13,5377 | 11,53623 | 3,21053 | 6,4012 | -3,413 | -3,981 | 6,17472 | -2,648 | 4,037 |

| Рентабельность продаж , % | 10,0189 | 6,89519 | 6,65418 | 47,292 | 51,223 | 50,013 | 19,79053 | 3,14636 | 13,4572 |

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

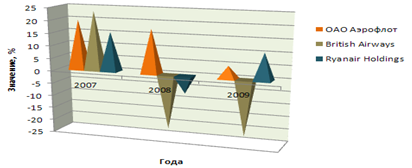

Рис.4 Рентабельность собственного капитала (ROE)

Проанализировав рентабельность собственного капитала (рис.4), мы пришли к выводу, что лишь компания Аэрофлот смогла сохранить в 2008 году положительный показатель рентабельности (17,5859 %), в то время как British Airways и Ryanair Holdings довольствовались отрицательными показателями вследствие неэффективного использования собственных средств. Стоит отметить, что кризис не прошел мимо компании Аэрофлот и сократил ее рентабельность до 4,9234 % (в 3,57 раза меньше показателя 2008 года).

Рис.5 Рентабельность активов (ROA)

Рентабельность активов (рис.5) — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Исходя из этого, можно сказать, что деятельность Аэрофлота на период с 2007 по 2009 гг. является наиболее эффективной, так как данный показатель, в сравнении с другими компаниями всегда, имел положительную динамику.

Рис.6 Рентабельность продаж (ROS)

Рентабельность продаж (рис.6) показывает долю прибыли в каждом заработанном рубле. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. В соответствии с этим, British Airways – компания, которая эффективно проводит свою ценовую политику и добивается наибольших успехов в реализации своей продукции, чего не скажешь об Аэрофлоте, рентабельность продаж которой равна 6,7%.

Проведя анализ по трем направлениям (анализ показателей ликвидности, финансовой устойчивости и рентабельности), была составлена модель Дюпона (табл.4), которая является модифицированным факторным анализом, позволяющим определить, за счёт каких факторов происходило изменение рентабельности.

Табл.4. Конкурентное позиционирование компаний – Модель Дюпона

| Финансово-экономические показатели | Формула | 2008 | 2009 | ||||

| Аэрофлот | British Airways | Ryanair Holdings | Аэрофлот | British Airways | Ryanair Holdings | ||

| Объем продаж; тыс. $ | 1 | 3 868 603 | 16676557,86 | 3906100 | 2 758 750 | 13178371,25 | 4043200 |

| Затраты; тыс. $ | 2 | 3601855,536 | 8134272,997 | 3783200 | 2575177,457 | 6587537,092 | 3499100 |

| Прибыль от продаж; тыс.$ | 3=1-2 | 266 748 | 8542284,866 | 122900 | 183 572 | 6590834,158 | 544100 |

| Чистая прибыль, тыс. $ | 4 | 236 451 | -663946,5875 | -224600 | 48 899 | -700626,4425 | 413100 |

| Рентабельность продаж, % | 5 = 3/1 | 6,895192033 | 51,22330961 | 3,14636082 | 6,654181286 | 50,01250938 | 13,45716264 |

| Рентабельность активов, % | 6=4/9 | 11,53620598 | -3,413424867 | -2,648210159 | 3,210515924 | -3,980518872 | 4,036505408 |

| Оборачиваемость активов, раз | 7=1/9 | 1,887452488 | 85,73607933 | 46,05598264 | 1,811286471 | 0,748712185 | 39,5071379 |

| Рентабельность собственного капитала, % | 8=6*13 8=4/11 | 17,58593 | -21,74969623 | -6,976 | 4,9234 | -22,21641401 | 10,717 |

| Баланс | Формула | 2008 | 2009 | ||||

| Аэрофлот | British Airways | Ryanair Holdings | Аэрофлот | British Airways | Ryanair Holdings | ||

| Активы; | 9 | 2 049 643 | 19451038,58 | 8481200 | 1523088,537 | 17601384,77 | 10234100 |

| Пассивы; | 10=9 | 2 049 643 | 19451038,58 | 8481200 | 1523088,537 | 17601384,77 | 10234100 |

| Собственные средства; | 11 | 1344546,464 | 3052670,623 | 3219610,092 | 993195,759 | 3153643,258 | 3854623,495 |

| Заемные средства; | 12=9-11 | 705 096 | 16398367,95 | 5261589,908 | 529892,7775 | 14447741,51 | 6379476,505 |

| Финансовый рычаг | 13=9/11 | 1,524411928 | 6,37181045 | 2,634232021 | 1,533522997 | 5,581285938 | 2,655019359 |

| Финансово-экономические показатели | Формула | 2008 | 2009 | ||||

| Аэрофлот | British Airways | Ryanair Holdings | Аэрофлот | British Airways | Ryanair Holdings | ||

| Продажи; S | 1 | 3 868 603 | 16676557,86 | 3906100 | 2 758 750 | 13178371,25 | 4043200 |

| Прибыль; P | 2 | 266 748 | 8542284,866 | 122900 | 183 572 | 6590834,158 | 544100 |

| Прибыль; NP | 3 | 236 451 | -663946,5875 | -224600 | 48 899 | -700626,4425 | 413100 |

| Активы; А | 4 | 2 049 643 | 19451038,58 | 8481200 | 1523088,537 | 17601384,77 | 10234100 |

| Собственный капитал; E | 5 | 1344546,464 | 3052670,623 | 3219610,092 | 993195,759 | 3153643,258 | 3854623,495 |

| Рентабельность продаж (ROS); %; | 6=2/1 | 6,895192033 | 51,22330961 | 3,14636082 | 6,654181286 | 50,01250938 | 13,45716264 |

| Рентабельность активов (ROA); % | 7=3/4 | 11,53620598 | -3,413424867 | -2,648210159 | 3,210515924 | -3,980518872 | 4,036505408 |

| Рентабельность капитала (ROE); % | 8=3/5 | 17,58593 | -21,74969623 | -6,976 | 4,9234 | -22,21641401 | 10,717 |

Проведенная комплексная характеристика по модели Дюпона за 2008-2009 гг. позволила более ярко прописать интересы акционеров и формы их поведения, а также менеджеров компаний, и выяснить их разногласия в кризисный период.

Для того чтобы реально оценить финансовое положение авиакомпаний Аэрофлот, British Airways и Ryanair Holdings и их конкурентоспособность на международном рынке авиаперевозок, необходимо оценить их текущее (посткризисное) положение.

Финансовое состояние компании Аэрофлот за 2010-2011 гг. можно охарактеризовать как устойчивое. Компания показала высокие финансовые результаты от основной деятельности и деловой активности. Доля собственного капитала в общем его объеме значительно выше доли заемного капитала, поэтому фирма не ограничена в возможностях финансирования деятельности за счет собственных ресурсов и не на столько зависит от инвесторов (в 2010 году значение этого показателя достигло 0,69, а в 2011 – 0,862, т.е. показатель вырос на 18,84 % по сравнению с 2010 годом).

British Airways закончила 2010 год с доналоговым убытком в 531 миллион фунтов стрелингов. В свою очередь, чистый убыток составил 425 миллионов фунтов. Кроме того, можно отметить, что финансовое положение авиакомпании пошатнул «вулканический» кризис в Европе и череда масштабных забастовок весной-летом позапрошлого года.

Что касается Ryanair, то его чистая прибыль в апреле-июне 2011 года составила 139 миллионов евро, оказавшись ниже средних прогнозов многих аналитиков: ожидалось, что данный показатель достигнет значения в 151 миллиона евро. К тому же, несмотря на то, что крупнейшая европейская бюджетная авиакомпания нарастила выручку за отчетный период на 29 процентов до 1,16 миллиарда евро, рост издержек, в первую очередь – подорожание топлива, подточил финансовые результаты Ryanair. При этом компания сохранила свой прежний прогноз прибыли за год на уровне 400 миллионов евро.

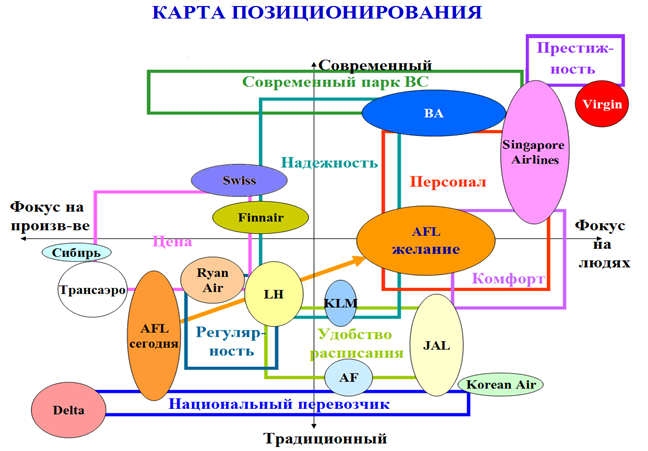

Как следствие, стало возможным продемонстрировать бренд авиакомпании мирового уровня (рис.7), который охватывает ряд критериев. Важнейшими из них являются эффективность экономико-производственной деятельности компании, степень вовлеченности, имидж и место компании на мировом рынке авиаперевозок, а также безопасность и удобство перевозок.

Рис. 7. Карта позиционирования авиакомпаний на мировом рынке авиаперевозок

По составленной карте позиционирования авиакомпаний, можно сделать следующий вывод: на данный момент Аэрофлот является бесспорным лидером гражданской авиации России, фактическим национальным перевозчиком, для него характерны высокие цены и регулярность полетов. Но для улучшения своего имиджа компании следует стремиться к повышению комфорта, улучшению обслуживания персонала и надежности своих перелетов.

В результате исследования данного отрасли мировой экономики, были сделаны следующие основные выводы:

• В условиях мировой глобализации бизнеса, в частности на рынке авиаперевозок,авиакомпании, решая задачу выживания и будущего развития на рынке, должны умело противостоять атакам со стороны конкурентов и объективно оценивать свои возможности в конкурентном взаимодействии и конкурентном позиционировании (эффективно управлять своими денежными потоками, капиталом, поддерживать ликвидность, сокращать расходы компании и т.д.);

• Каждой компании следует формулировать свои собственные конкурентные преимущества, благодаря поддержанию и развитию которых компания сможет выстоять в конкурентной борьбе и создаст предпосылки к ее успешному развитию.

В этой связи нами могут быть сформулированы следующие рекомендации:

1) Интеграция российских авиакомпаний в мировую авиатранспортную систему может происходить лишь на основе законов рынка и с учетом имеющегося ресурсного обеспечения и соответствующей конкурентоспособности по всем направлениям деятельности (финансовая, производственная и др.).

2) Рынок международных авиаперевозок и услуг – экономически взаимосвязанный механизм. Для выхода на международный уровень управление внешнеэкономической деятельностью Аэрофлота должно осуществляться на основе научно обоснованной стратегии деятельности Аэрофлота на рынке международных авиаперевозок, разработка которой невозможна без глубокого и всестороннего изучения происходящих там процессов и опыта работы ведущих авиакомпаний мира.

3) Также необходимо Аэрофлоту активно перенимать зарубежный опыт, в частности у таких флагманов, как British Airways и Ryanair, как в области сервиса на борту самолета, так и в части обслуживания пассажиров в целом — после и до прилета. Только при таком подходе компания завоюет авторитет и признание на рынке воздушных авиаперевозок.

Библиографический список

- Рейтинг авиакомпаний на рынке авиаперевозок / Журнал Airline Business. – 2010. – №8.

- Столяревская Е.А. Конкурентоспособность ведущих компаний на мировом рынке авиауслуг. – М., 2009.

- Официальный сайт компании ОАО «Аэрофлот». - http://www.aeroflot.ru/cms/

- Официальный сайт компании British Airways.- http://www.britishairways.com/

- Официальный сайт компании Ryanair Holdings plc. - http://www.ryanair.com/en

- http://www.corporateinformation.com/

- http://finance.yahoo.com/

- http://www.raexpert.ru/