УПРАВЛЕНИЕ НАЛОГОВЫМИ РИСКАМИ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ

Кузбасский государственный технический университет имени Т.Ф. Горбачева

студент

Аннотация

Данная статья рассматривает основные аспекты управления налоговыми рисками, как ключевые элементы финансового менеджмента в условиях постоянно изменяющегося налогового законодательства. В статье подчеркивается влияние налоговых рисков на финансовую стабильность и репутацию компаний и обозначается необходимость комплексного подхода к их идентификации и минимизации.

Ключевые слова: автоматизация процессов, аналитика больших массивов, налоговое планирование, оптимизация налоговой нагрузки, стратегии минимизации налоговых рисков, управление налоговыми рисками, финансовый менеджмент

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Тугаринов Е.В. Управление налоговыми рисками в финансовом менеджменте // Современные научные исследования и инновации. 2024. № 8 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2024/08/102437 (дата обращения: 08.07.2026).

В условиях постоянно меняющейся среды и внесение правок в законодательство, управление налоговыми рисками стало ключевым направлением в финансовом менеджменте. Налоговые риски сильно влияют на финансовую устойчивость компании, определяя в том числе ее репутацию. Поэтому руководителям компаний важно не только обладать глубокими знаниями в сфере налогообложения, но и уметь применять комплексный подход к идентификации налоговых рисков и их минимизации. Целью данной статьи будет являться освящение основных подходов и методов управления налоговыми рисками, а также видов интеграции рассмотренных методов в систему финансового менеджмента. Основной задачей исследования стоит выявление наиболее эффективных стратегий и инструментов, используемых для предотвращения налоговых убытков и оптимизации налоговых обязательств компаний. Для этого мы проведем подробный анализ теоретических основ управления налоговыми рискам и рассмотрим методы их оценки и классификации. Особое внимание в статье будет уделено практическим моментом в применении озвученных теорий и анализу реальных кейсов из практики ключевых компаний.

Для начала дадим определение налоговым рискам. Налоговые риски сами по себе представляют потенциальную угрозу для финансового состояния организации. Данная угроза возникает в результате неточностей в налоговом законодательстве и частых изменений в налоговой политике, также не стоит исключать и процент ошибок налогового планирования внутри организации. [1] Данные угрозы могут привести компанию к дополнительной нагрузке в виде больших налоговых обязательств – штрафов или пеней, и ухудшить репутацию компании на рынке.

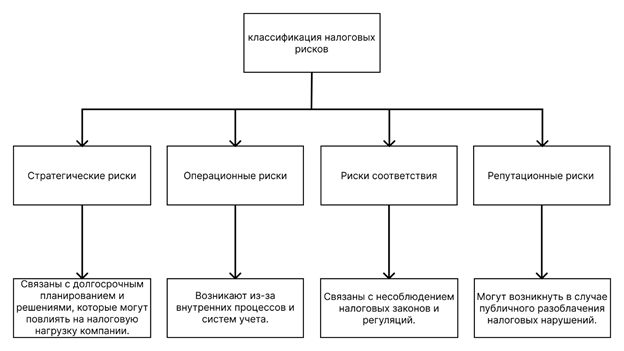

Для наиболее удобной идентификации и систематизации возможных угроз была разработана классификация налоговых рисков. [2] Она помогает компаниям в процессе разработки эффективных стратегий управления и снижения налоговой нагрузки. Обратимся к рисунку 1.

Рисунок 1. Классификация налоговых рисков

Оценка налоговых рисков предполагает комплексный подход, который будет включать в себя и качественные и количественные методы. [3] Самые распространенные на практике количественные методы включают статистический анализ и моделирование. Среди качественных чаще всего встречаются такие методы как экспертная оценка и анализ регуляторной среды.

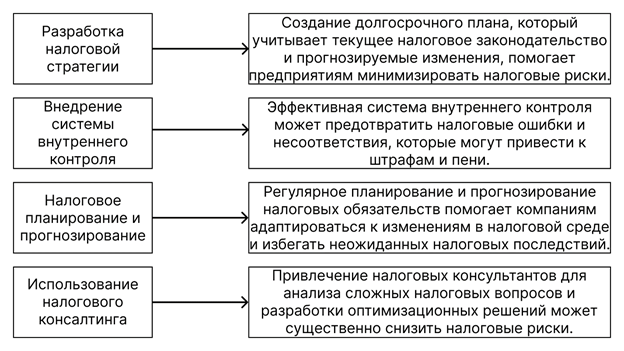

Ключевую роль в идентификации налоговых рисков играет финансовый менеджмент. Остановимся на этом поподробнее. Финансовый менеджмент отвечает за анализ финансовой информации, которая помогает выявлять потенциальные налоговые угрозы. Данный процесс подразумевает под собой мониторинг изменений в налоговом законодательстве, анализ финансовых операций и отчётности и оценку налоговых обязательств компании. В результате проводимого анализа выбирают одну или несколько стратегий минимизации налоговых рисков наиболее подходящей для текущей ситуации в компании. [4] Основные и наиболее часто используемые стратегии минимизации налоговых рисков изображены на рисунке 2.

Рисунок 2. Стратегии минимизации налоговых рисков

Представленные стратегии помогают компания создать структурированный подход к управлению, что способствует увеличению финансовой устойчивости и выполнению всех норм налогового законодательства.

После определения подходящих стратегий минимизации налоговых рисков, будет эффективным выработать свои инструменты для управления налоговыми рисками, поскольку нельзя окончательно их исключить. Данные инструменты также направлены на обеспечение финансовой стабильности компании. В рамках нашей статьи мы рассмотрим два наиболее эффективных, по нашему мнению, инструмента, легко интернирующихся в любую организацию. [5] Во-первых, это конечно же налоговое планирование или по другому прогнозирование. Этот инструмент способствует анализированию текущих и будущих налоговых обязательств организации перед налоговыми органами с учетом предполагаемых изменений в налоговом законодательстве. Как правило он включает в себя разработку стратегии для оптимизации налоговых платежей, прогнозирование налоговых последствий от тех или иных бизнес-операций и позволяет предпринимателям на основании этих данных принимать наиболее обоснованные и взвешенные решения, избегая подводных камней. Во-вторых, не менее действенным инструментом является налоговый мониторинг и контроль. Данный инструмент подразумевает беспрерывный анализ налоговых отчетов и операций с целью выявить потенциальные налоговые риски. Также данный инструмент может помочь в достижении максимального соответствия налоговой отчетности требованиям налоговых органов. [6] Регулярный налоговый мониторинг позволит организации вовремя обнаружить и скорректировать ошибки, тем самым снизив вероятность начисления штрафных санкций или появления внезапной проверки.

В качестве примера мы рассмотрим реальный кейс компании «Ситилинк». Компания «Ситилинк» является крупным ритейлером на рынке товаров компьютерной и бытовой техники. Не так давно она столкнулось с проблемой оптимизации налогов после расширения своего бизнеса. В результате анализа налоговых отчетов за предыдущие периоды было установлено, что компании сильно переплачивает налоговым органам по причине неэффективного использования налоговых льгот и неоптимальной структуры собственности. В следствии этого налоговыми аналитиками были выработаны рекомендации для компании по оптимизации управления налоговыми рисками. Усовершенствовать систему налоговой отчетности, это позволит улучшить точность и своевременность и снизить вероятность штрафных санкций. Провести тренинги с целью повышения квалификации сотрудников, отвечающих за налоговые вопросы. Внедрить системы автоматизации налогового учета с целью повышения эффективности и прозрачности. Проводить регулярный внутренний аудит для устранения возникающих рисков.

Рассмотрев предоставленные организации, компания приняла ряд мер для улучшения своего положение. Во-первых, была проведена реструктуризация подразделений для того, чтобы максимально использовать налоговые льготы в разных юрисдикциях. Во-вторых, были полностью пересмотрены условия контрактов с поставщиками и клиентами, с целью снизить налоговую нагрузку. В-третьих, компания внедрила новые IT-системы для автоматизации процессов налогового учета и подготовки налоговой отчетности, чтобы обеспечить наибольшую прозрачность процессов и снизить вероятность ошибок, а также это помогло значительно упростить процесс сбора данных. В-четвертых, для сотрудников финансового отдела компании были проведены тренинги по повышению квалификации в области обновлений по налогообложению.

В результате проведённых мер компания смогла улучшить точность своей налоговой отчетности и снизить налоговые риски. Общая налоговая нагрузка компании сократилась на 15%, а чистая прибыль увеличилась на 30%. Данный кейс наглядно показывает, что комплексный подход к управлению налоговыми рисками приводить к весомым финансовым выгодам. Но важно заметить, что все проводимые мероприятия должны вестись строго в рамках действующего налогового законодательства и этических норм.

В заключение, скажем, что исследование управления налоговыми рисками подчеркивает важность интеграции цифровых технологий и аналитики больших данных в налоговые процессы. Это способствует повышению эффективности и прозрачности налоговых данных. По итогам проведенного исследования становится ясным, что автоматизация и электронное декларирование значительно упрощают налоговое администрирование, а аналитика больших массивов данных способствует выявлению ошибок и предотвращению налоговых нарушений. Также важно проведение обучения для персонала с целью адаптации сотрудников к новым технологиям и актуализации их знаний о текущих положениях налогового законодательства. Еще отметим, что проактивное управление налоговыми рисками поможет компаниям снизить финансовые потери и укрепит доверительные отношения между ними и государственным аппаратом.

В качестве перспектив развития можно обозначить дальнейшую интеграцию искусственного интеллекта в налоговые процессы и аудит, создание системы для международного сотрудничества с целью обмена налоговой информацией и снижением уровня налоговых уклонений и развитие налогового консалтинга для подготовки еще большего количества квалифицированных специалистов, которые смогут быстро подстраиваться под частые изменения налогового законодательства. Все вышеперечисленные меры помогут создать благоприятные условия роста и развития бизнеса в нашей стране и сформировать справедливую, а главное эффективную, налоговую систему.

Библиографический список

-

Белоусова С.В. Налоговые риски и методы их минимизации / С.В. Белоусова. – Москва: Финансы и кредит, 2020. – 192 с.

-

Налоговый кодекс Российской Федерации

-

Шеремет А.Д., Негашев Е.В. Методы анализа налоговых рисков / А.Д. Шеремет, Е.В. Негашев. – Москва : Инфра-М, 2020. – 276 с.

-

Ковалев В.В., Ковалев Вит. В. Финансовый менеджмент: теория и практика / В.В. Ковалев, Вит. В. Ковалев. – Москва : Проспект, 2019. – 560 с.

-

Макарова В.А. Налоговые риски и способы их урегулирования / В.А. Макарова. – Москва : Юстицинформ, 2021. – 224 с.

-

Приказ Минфина России от 21.10.2011 № 111н «Об утверждении Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию налогоплательщиков»

Все статьи автора «Васильев Иван Евгеньевич»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.