РАЗВИТИЕ МЕТОДИКИ БУХГАЛТЕРСКОГО УЧЕТА РАСХОДОВ НА РЕАЛИЗАЦИЮ ДЛЯ УПРАВЛЕНЧЕСКИХ ЦЕЛЕЙ ТОРГОВОЙ ОРГАНИЗАЦИИ

УО «Белорусский государственный экономический университет»

аспирант кафедры бухгалтерского учета, анализа и аудита

Аннотация

В современных условиях хозяйствования розничные торговые организации функционируют в постоянно меняющейся среде и сталкиваются с различными внутренними и внешними факторами, оказывающими существенное влияние на результат их деятельности.

Ключевые слова: бухгалтерский учет, максимизация прибыли, минимизация расходов, субсчета, управленческие решения, управленческий учет, центры финансовой ответственности

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Плешакова О.Д. Развитие методики бухгалтерского учета расходов на реализацию для управленческих целей торговой организации // Современные научные исследования и инновации. 2023. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2023/01/99807 (дата обращения: 31.07.2026).

К числу наиболее характерных внешних факторов можно отнести: изменение налоговой и ценовой политики государства, введение новых налоговых платежей и корректировка их размеров, удорожание топливных и энергетических ресурсов, рост минимальной заработной платы и пр. Все это оказывает существенное влияние как на изменение структуры расходов на реализацию, так и на увеличение их размера. Поэтому получить максимальную прибыль в торговой отрасли при таких условиях деятельности возможно только за счет экономии материальных, финансовых и трудовых ресурсов.

Правильная организация учета расходов на реализацию дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать производственные затраты и контролировать ход выполнения плана по расходам на реализацию, расходования материальных, трудовых и финансовых ресурсов. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, реализации принципов коммерческого расчета.

Управление расходами на реализацию достаточно сложный процесс, поскольку в торговле границей экономии становится качество обслуживания. В связи с этим, совершенствование учета расходов на реализацию торговой отрасли, в частности разработка эффективных механизмов управления расходами — весьма актуальный вопрос в деятельности торговых организаций Республики Беларусь.

Бухгалтерский учет является основным источником информационной системы компании. В отечественной и зарубежной практиках нет единой системы бухгалтерского учета расходов на реализацию с целью управления, каждая компания разрабатывает свою систему и, как правило, информация, находящаяся в рамках данного учета, представляет коммерческую тайну.

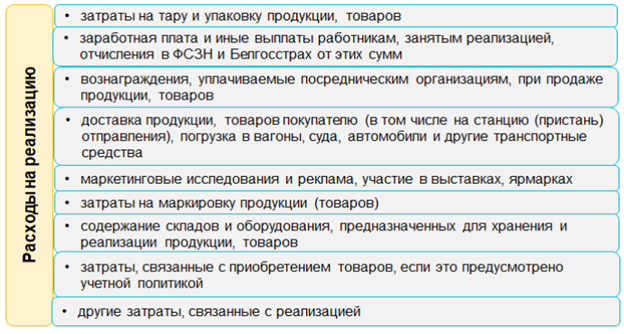

Для того что бы совершенствовать методику бухгалтерского учета расходов на реализацию, необходимо изучить состав затрат. Состав расходов на реализацию приведем на рисунке 1.

Рисунок 1. Состав расходов на реализацию

Согласно постановлению Министерства финансов Республики Беларусь

№ 50 от 29.06.2011 счет 44 «Расходы на реализацию» предназначен для обобщения информации о расходах, связанных с реализацией продукции, товаров, работ, услуг.

В организациях, осуществляющих торговую и торгово-производственную деятельность, на счете 44 «Расходы на реализацию» отражаются расходы на транспортировку товаров, на оплату труда, на содержание зданий, сооружений, инвентаря, на хранение, подработку и упаковку товаров, на рекламу, другие аналогичные по назначению расходы. (в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 44 «Расходы на реализацию» ведется по статьям расходов и (или) в ином порядке, установленном учетной политикой организации.

Синтетический учет расходов на реализацию организаций торговли осуществляется по счету 44 «Расходы на реализацию». В течение отчетного месяца расходы на реализацию накапливаются на соответствующих статьях аналитического учета — статьи расходов и центрам финансовой ответственности.

Суммы, учтенные на счете 44 «Расходы на реализацию», списываются с этого счета в дебет счета 90 «Доходы и расходы по текущей деятельности» в соответствии с Положением об учетной политике организации в полном объеме и на конец месяца счет 44 сальдо не имеет.

Согласно постановлению Министерства финансов Республики Беларусь № 50 от 29.06.2011 к счету 44 «Расходы на реализацию» субсчета не выделяются. К счету 44 «Расходы на реализацию» целесообразно выделить следующие субсчета

Рисунок 2. Система субсчетов бухгалтерского учета

Выработано предложение как актуализировать управленческий учет. Так, введен график документооборота с постоянным контролем полноты и своевременности предоставления бухгалтерских документов, что позволяет утверждать о соблюдении принципов бухгалтерского учета, таких как – правдивости и начисления.

Рекомендовано утверждение в учетной политике организации перечня статей расходов на реализацию, который позволяет осуществлять расширенную и удобную для пользования, получать информацию по каждому виду расходов. Из-за масштабов организации не всегда понятно место происхождение расходов. Управленческий учет по центрам ответственности — это система, которая измеряет (оценивает) соответствие достигнутых результатов запланированным по каждому центру ответственности, которое является самостоятельным объектом бюджетного процесса и отвечает за исполнение перечня бюджетных показателей, определяемых центральным аппаратом управления при разработке сводного плана (бюджета) предприятия на предстоящий бюджетный период. Для этого необходимо применение принципа учета доходов и расходов исходя из центров финансовой ответственности (ЦФО), что позволяет контролировать целевое использование средств, предусмотренных бюджетом организации. Так ЦФО будет самостоятельно оценивать возможность осуществления расходов в рамках предоставленного бюджета средств и его наиболее оптимального использования. Данная мера позволит максимально исключить сверхустановленные бюджетом расходы организации, не обусловленные ростом доходов организации, и перейти непосредственно к оперативному управлению расходами на реализацию.

Соблюдение выше перечисленных рекомендаций позволит исключить «управленческую слабину» в торговых организациях, исключить не целевое использование денежных средств, не снизить качество обслуживания.

Все статьи автора «Плешакова Оксана Дмитриевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.