ДИДЖИТАЛИЗАЦИЯ В БАНКОВСКОЙ СФЕРЕ: СОВРЕМЕННЫЕ ТРЕНДЫ И ОТЕЧЕСТВЕННАЯ ПРАКТИКА

Уральский федеральный университет

магистрант кафедры международной экономики и менеджмента

Аннотация

Данная статья затрагивает проблему диджитализации отечественной банковской сферы в условиях существующей жесткой конкуренции на рынке дистанционного банковского обслуживания и необходимости улучшения качества предоставляемых кредитных и некредитных продуктов.

Ключевые слова: банк, диджитализация, кредитные организации, РКО, стратегия кредитной организации, финансовый сектор, цифровизация

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Хлопотов Д.С. Диджитализация в банковской сфере: современные тренды и отечественная практика // Современные научные исследования и инновации. 2019. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2019/11/90585 (дата обращения: 25.07.2026).

Диджитализация представляет собой процесс по преобразованию имеющихся данных в цифровой формат, прибегая к современным IT технологиям. Такие процессы как цифровизация и диджитализация являются драйверами для постепенной и закономерной трансформации привычных бизнес-процессов как в реальном секторе, так и в секторе финансовых услуг. Каждый из нас становится потребителем, который не ищет интересующие товары и услуги на страницах газет или журналов, а использует поиск в сети интернет. Многие эксперты и ученые уверены, что в наше время мы все становимся свидетелями трансформации экономики: переход от оффлайн к онлайн режиму.

Вне зависимости от сферы бизнеса процесс диджитализации уже играет ключевую роль в привлечении, удержании и обслуживании клиентов. Гудвилл компании тесно связывают с ее поведением в социальных сетях и осуществляемым веб-маркетингом, а потребитель, по возможности, желает заранее опробовать бета-версию получаемого блага, что обязует экономических агентов грамотно и стратегически точно выстраивать политику своего цифрового присутствия на рынке. Контекстная реклама и анализ запрашиваемой в сети информации с каждым днем навязывает все большую конкуренцию привычным методам привлечения и побуждает бизнес совершать транзакции по покупке того или иного товара онлайн. Пока еще трудно делать какие-либо умозаключения, какие именно изменения стоит ожидать в структуре рынка труда, но автоматизация бизнес-процессов с большой долей вероятности вызовет видоизменения в обязанностях ряда профессий, а какие-то специалисты могут остаться за бортом трендов современной цифровой экономики.

Если принять во внимание ту значимость для бизнеса, которую начинает набирать диджитализация, то можно сделать вывод, что банки не имеют возможности оставаться в стороне и придерживаться привычных способов ведения бизнеса, так как роль конкурентных преимуществ в столь традиционной и консервативной сфере является основополагающей. Кредитные учреждения вынуждены подстраиваться и навязывать конкуренцию в диджитальном пространстве.

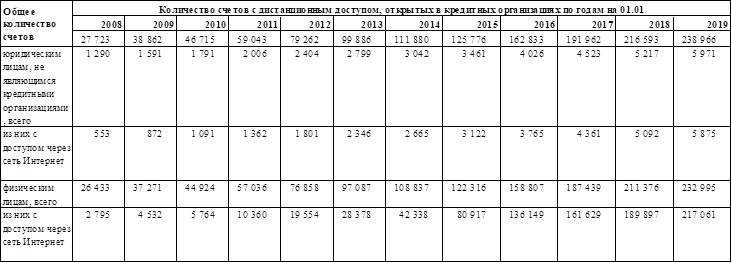

Цифровизация для банков становится очень важной частью миссии. Традиционно принято считать, что клиентоориентированность является одним из главных направлений в деятельности организации. Диджитал пространство требует выделения отдельных бюджетов и человеческих ресурсов на разработку, реализацию и адаптацию банковских продуктов на рынке финансовых услуг. Данные процессы затрагивают не только стратегические инвестиции, но и тактические изменения в характере проводимых внутренних процессов и технического оснащения имеющихся кадров. Рынок начинает привыкать к «мобильным банкирам», которые способны здесь и сейчас удовлетворить потребности клиента по большей части банковских продуктов. Одним из главных ресурсов потребителя услуг остается время, которое человек готов потратить на вспомогательные процедуры для бизнеса: открытие расчетных счетов, получение займов, размещение денежных средств на депозите, получение банковской гарантии и т.д. Клиенту становится все более важно получить необходимую услугу дистанционно и в кратчайшие сроки, используя лишь сподручные ему девайсы. В ходе научного исследования было проанализировано количество счетов с дистанционным доступом, открытых в кредитных организациях по годам на первое января 2019 года.

Таблица 1 – Количество счетов с дистанционным доступом, открытых в кредитных организациях с 2008 по 2019 гг., тыс. ед. (составлено автором на основе данных Центрального банка РФ)

Ведение бизнеса или учет собственных денежных средств физическим лицом предполагает обязательное наличие интернет банка или банковского мобильного приложения. Только за последние 5 лет рост по количеству всех счетов с дистанционным доступом, открытых на территории РФ составил 824 250 тысяч штук, что в 2,3 больше чем за предшествующие пять лет. Тот факт, что ежегодный темп роста открытых счетов с 2015 по 2019 гг. составляет 17% обуславливает значимость для банков данного направления. Мобильный софт, по средствам которого осуществляется доступ к счету, начинает предоставлять пользователю не только информацию о текущем доступном остатке, но и, анализируя текущие операции и транзакционность клиента, предлагает возможность оформлений дополнительных услуг, кредитных и некредитных продуктов дистанционно, используя скоринговые автоматизированные системы, что позволяет снизить затраты на персонал и выдачу продукта клиенту. Диджиталцизация увеличит операционную эффективность и сократит издержки, считают 81% респондентов KPMG (эксперты компании опросили для исследования «Цифровые технологии в российских компаниях» представителей более 100 крупнейших компаний разных сегментов, почти четверть из них – банки и финансовые институты). Уже 63% респондентов в целом и 81% опрошенных респондентов из банковского сектора говорят, что у них есть программы цифровой трансформации. По данным CNews Analytics выручка отечественных IT компаний от проектов в финансовом секторе в 2018 году составила 177, 5 миллиардов рублей, что является финансовым подтверждением потребности кредитных организаций в создании и усовершенствовании программного обеспечения, софта, CRM систем и приложений для клиентов.

Одним из последствий диджитализации также является увеличение количества совершаемых операций, что обуславливает развитие систем финансового мониторинга и необходимость в соблюдении законодательства в разрезе контроля: соблюдение действующего законодательства в рамках 115 федерального закона. Сохранность денежных средств является приоритетной задачей, т.к. недостаточная защищенность может повлечь лишь отток клиентского спроса. Успешно бороться с различными видами мошенничества банками призваны подтверждающие действия, информирование клиентов на официальных ресурсах и клиент-банке и ограничение суточных и месячных лимитов на осуществляемые операции.

Диджитализация породила многогранные способы и средства доступа к банковским услугам и призывает радикально изменить взгляды и приоритеты банков на ведение бизнеса. Будущее банка – цифровое и, возможно, только цифровое, а это означает, что банки, приверженные технологиям, выживут в конкурентной борьбе и продолжат верой и правдой служить своим клиентам в последующих десятилетиях. Цифровизация также означает, что банкам все в большей степени необходимо выделить значимое место технологиям в своих перспективах, планах и операциях, и, следовательно, стратегия тесного сотрудничества с IT компаниями будет необходима для тех, кто хочет возглавить рынок финансовых услуг.

Библиографический список

- Кондрашов В.А. Причины, сдерживающие развитие банковских инноваций в современной России // Вектор науки Тольяттинского государственного универ- ситета. 2012. № 3. С. 170-173

- Новиков А. Трансформация digital-стратегии // Банковское обозрение. 2016. № 5. С. 66–68

- Шустов А.А. Инновационная деятельность в банковской сфере. Электронные инновации // Молодой ученый. 2013. № 9. С. 269–275

- Банк 3.0. Почему сегодня банк — это не то, куда вы ходите, а то, что вы делаете / [Пер. с англ. М. Мацковской]. — М.: Издательство «Олимп-Бизнес», 2017. — 520 с.

Все статьи автора «Хлопотов Дмитрий Станиславович»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.