СЕМЕЙНЫЙ БЮДЖЕТ И ЕГО ПЛАНИРОВАНИЕ

1Нижегородский государственный педагогический университет имени Козьмы Минина, студент

Аннотация

В данной статье рассказывается о том, что такой семейный бюджет, каким он может быть и как формируется. В современном мире довольно сложно тщательно следить за потоком финансов семьи, из-за этого могут возникнуть серьезные проблемы дефицита бюджета. Поэтому абсолютно каждой малой ячейке общества необходимо планировать семейный бюджет, и в статье объясняется, по каким параметрам это можно сделать.

Ключевые слова: бюджет, доход, планирование семейного бюджета, расход, семейный бюджет, семья, управление семейными финансами, финансовый поток

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Пасечник А.С., Жислина Д.В., Карпова М.А., Демарин В.А. Семейный бюджет и его планирование // Современные научные исследования и инновации. 2017. № 5 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/05/82242 (дата обращения: 01.08.2026).

Бюджет - смета доходов и расходов частного лица, организации или государства в целом, устанавливаемая на определенный временной период – как правило, на год[1].

Семейный бюджет – система управления денежными доходами и расходами домашнего хозяйства, определяемая чаще всего на месяц. Данная визуализация денежного потока семьи позволяет отследить динамику семейного бюджета, баланс расходов и доходов, помогает семейной паре адекватно оценить свои возможности, проанализировать финансовое поведение.

В современном мире выделяют 3 вида семейного бюджета:

-

Совместный бюджет. Распределением средств семьи занимаются оба супруга, согласовывая решения между собой. При этом доход в семейном бюджете может поступать как от одного человека, так и от нескольких не зависимо от отношения размера доходов. Этот вид организации семейного бюджета на данный момент наиболее распространен.

-

Совместно-раздельный (долевой) бюджет. Супруги заранее высчитывают предстоящие траты на коммунальные платежи, хозяйственные расходы, питание и прочее за определенный период (обычно месяц), после чего получившуюся сумму делят между собой в оговоренном отношении и оплачивают из личных средств. В другом случае каждый вносит свою часть в семейный бюджет и затем, средствами, изымаемыми оттуда, оплачивает необходимые расходы по мере их поступления. Оставшаяся часть денег, не внесенная в семейный фонд, переходит в лично пользование. Данный вид достигает наибольшей эффективности при приблизительно одинаковых доходах супругов. В последнее время его популярность начинает расти.

-

Раздельный бюджет. Организация семейного бюджета таким образом редко встречается в России, больше распространена на западе преимущественно в семьях с доходом выше среднего. Супруги не решают и не отчитываются друг перед другом в вопросах о трате денег. Каждый оплачивает те семейные и личные расходы, которые почитает нужными. Однако крупные покупки товаров и услуг оплачиваются старшими членами семьи совместными усилиями в равном количестве.

Семейный бюджет формируется доходами членов семьи. Доход — денежные поступления, материальные приобретения, получаемые государством, каким-нибудь торгово-промышленным учреждением или частным лицом от своих предприятий, от своей деятельности (экон. офиц.)[2]. В таблице1 представлены источники дохода, а значит – источники формирования семейного бюджета.

| Вид дохода: | Источник дохода: |

| заработная плата | труд наемных работников |

| процент | капитал |

| рента | земля |

| прибыль | предпринимательские способности |

Таблица 1. Виды и источники дохода

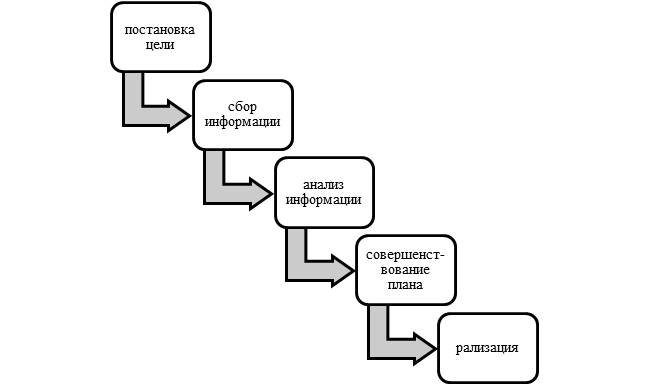

Семейный бюджет нуждается в рациональном управлении. Однако многие пренебрегают им, считая это дело пустой тратой времени или занятием для богачей. Это большое заблуждение. Планирование финансов одинаково важно для людей и с высоким, и с низким достатком. Благодаря этому можно наладить поток семейных финансов таким образом, чтобы доход превышал или, хотя бы, был равен расходу. Процесс планирования финансов способен изучить и применять на практике любой человек, он представлен на рисунке 1.

Рисунок 1.Процесс планирования финансов

Самым важным в этом процессе является верное определение цели. От этого шага зависит направление всей деятельности планирования семейного бюджета, постановление конкретных задач и способов их достижения.

К этапам 2,3 и 4 нужно отнести принятие таких решений, как:

-

оценка семейного финансово – имущественного положения;

-

создание системы защиты от нежелательных и непредвиденных явлений в жизни;

-

выбор путей сохранения и преумножения сбережений;

-

выбор вида отчислений «на будущее» (пенсионных систем).

Важно отметить, что при составлении плана следует учитывать не только расходы-константы, но и так называемые сезонные траты, к примеру, подарки на праздники и прочее. Покупку дорогостоящего товара или услуги желательно планировать заранее, чтобы не вынимать отложенные на определенные (другие) цели средства.

Планировать семейный бюджет можно как в ручной записи в финансовой книге, так и использовать для этого программы по составлению таблиц или специальные программы для ведения семейного бюджета и личных финансов.

Любому человеку, любой семье необходимо грамотно управлять своими денежными средствами. Мы выяснили для чего это необходимо, и какими способами это можно сделать. Несомненно, многие элементы планирования финансов мы, не задумываясь, осуществляем на уровне интуиции. Задача каждого из нас – поставить их в ряд осмысленных обыденных действий.

Библиографический список

- Словарь банковских терминов и экономических понятий [Электронный ресурс]/URL:http://banks.academic.ru/756/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82. (дата обращения:22.04.2017)

- Толковый словарь русского языка / Под ред. Д.Н. Ушакова [Электронный ресурс]/URL: http://dic.academic.ru/contents.nsf/ushakov/. (дата обращения:22.04.2017)

Все статьи автора «Пасечник Алена Сергеевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.