В современных условиях для предприятий различных сфер деятельности становится ключевой проблема управления денежными потоками, так как от ее решения во многом зависит возможность дальнейшего успешного функционирования предприятия.

Любая организация в процессе своей деятельности нуждается в финансовых ресурсах, необходимых для осуществления взаимоотношений с другими юридическими и физическими лицами. Бесперебойный кругооборот денежных потоков в воспроизводственном процессе означает выполнение обязательств перед бюджетом, партнерами, отсутствие просроченных долгов перед предприятием и у самой организации, нормальную платежеспособность, необходимую финансовую устойчивость, кредитоспособность и рентабельность. Этим обусловлена актуальность рассматриваемого вопроса.

Проблема управления денежными потоками предприятия является наиболее актуальной. В связи с этим необходимо создание такой системы управления потоками денежных средств, которая охватывала бы основные аспекты управления деятельностью предприятия: управление товарно-материальными запасами, внеоборотными активами, дебиторской и кредиторской задолженностью, собственным капиталом, кредитами банка.

Данные проблемы являются характерными и для относительно новой рассматриваемой организации, которая является теплоснабжающей организацией Чамзинского района, предлагающая спектр услуг по теплоснабжению населения района высокого качества.

В этой связи возникает необходимость проведения анализа денежных потоков данной организации. Первостепенной его задачей является нахождение оснований для недостатка или избытка денежных средств, а также определение источников получения доходов и направлений расходования.

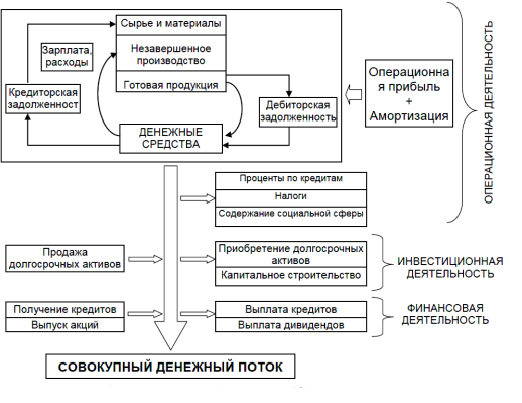

Денежный оборот рассматриваемого предприятия, можно представить как систему «финансового круговорота» любой компании.

Рис.1 – Схема движения денежных потоков

Денежные потоки определяются с помощью суммы распределенных по времени начисления и затрат денежных средств, образующихся с помощью хозяйственной деятельности организации. Сама по себе оптимизация денежных потоков необходима для осуществления движения денежных ресурсов в требуемых объемах, в наложенные сроки с использованием максимально эффективных финансовых источников. По тому, насколько прибыль и убыток финансовых средств уравновешены между собой по объему и времени, в значимой мере определяет темп экономической и денежной устойчивости организации. Чтобы добиться такой вершины, на данном поприще существенного усиления реализации целей развития организации, необходим наивысший уровень подобной синхронизации и равновесия.

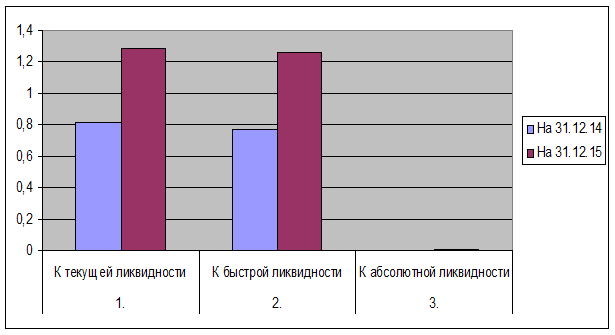

Для определения способности организации погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов, целесообразно рассчитать показатели ликвидности предприятия, что позволяют сравнивать величины текущих задолженностей предприятия и его оборотные средства, которые должны обеспечить погашение этих задолженностей.

Таблица 1. – Расчет показателей ликвидности организации

| № п/п | Коэффициенты | На 31.12.14 | На 31.12.15 |

| 1. | К текущей ликвидности | 0,82 | 1,28 |

| 2. | К быстрой ликвидности | 0,77 | 1,26 |

| 3. | К абсолютной ликвидности | 0,002 | 0,007 |

Рис.2 – Динамика показателей ликвидности организации

Из анализа ликвидности организации видно, что организация неплатежеспособна и это может быть связано с тем, что у организации есть финансовый риск, связанный с нестабильно оплачиваемыми текущими счетами. Но с каждым последующим годом, в течение оптимизации своей деятельности, показатели ликвидности увеличиваются и говорят о том, что организация все больше способна покрыть свои краткосрочные обязательства, но у нее все также не достаточно наиболее ликвидных активов для быстрого расчета по текущим обязательствам.

Для полного представления о финансовых потоках организации и выявление других проблем необходимо также рассчитать такие показатели как:

- инвестиционные показатели, т.е. степень участия ЧДПТ в покрытии дефицитного чистого потока от инвестиционной деятельности;

- показатели финансовой политики, т.е. сопоставить отраженные в ОДДС внутренние и внешние источники финансирования, то можно получить представление о финансовой политике и об относительном значении каждого такого источника для организации;

- показатель «качества» выручки от продажи товаров;

- показатели рентабельности, т.е. степень эффективности использования материальных, трудовых и денежных и др. ресурсов;

- доля ЧДПТ в выручке от продажи.

Таблица 2. – Расчет финансовых показателей

| № п/п |

Показатели |

На 31.12.14 |

На 31.12.15 |

|

Инвестиционные показатели |

|||

| 1 | К реинвестирования ДС |

- |

0,00036 |

|

Показатели финансовой политики организации |

|||

| 2 | Соотношение величины внутреннего и внешнего финансирования |

1,88 |

3,75 |

| 3 | Доля собственного источника внешнего финансирования в общей сумме внешнего финансирования |

0,054 |

0,62 |

| 4 | Доля заемного источника внешнего финансирования в общей сумме внешнего финансирования |

- |

0,84 |

| 5 | Соотношение собственных и заемных источников внешнего финансирования |

0 |

0,73 |

|

Показатель «качества» выручки от продажи товаров |

|||

| 6 | Показатель «качества» выручки от продажи товаров |

0,82 |

0,82 |

|

Показатели рентабельности |

|||

| 7 | Рентабельность активов |

0,048 |

0,39 |

| 8 | Рентабельность предоставления услуг |

0,03 |

0,15 |

| 9 | Рентабельность собственного капитала |

0,19 |

1,6 |

| 10 | Рентабельность оборотных активов |

0,07 |

0,48 |

|

Доля ЧДПТ в выручке от продажи |

|||

| 11 | Доля ЧДПТ в выручке от продажи |

1,04 |

0,89 |

Из анализа финансовых показателей видно, что у организации неустойчивое финансовое состояние и это связано с тем, что сначала было преобладание собственного капитала над заемным, но в связи с тем, что организацией был взят кредит для погашения некоторых своих задолженностей, доля заемных средств, по сравнению с собственными средствами, стала больше. Анализ данных показателей говорит о нехватки инвестиций в активы для их замены и роста производства.

Но вместе с тем увеличивается чистая прибыль, происходит рост тарифа на услуги и уменьшаются расходы на оказание услуг, растет оборачиваемость активов. Выручка возрастает быстрее чем затраты за счет повышения качества предоставляемых услуг и своевременной оплаты этих услуг населением. Также у организации увеличивается возможность в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. А часть выручки от продажи услуг, которая находится в распоряжении организации для самофинансирования и выплаты долгов уменьшилась.

Анализируя финансовые потоки организации, можно порекомендовать оптимизировать свою деятельность путем принятия нескольких управленческих решений, что приведет в дальнейшем организацию к платежеспособности. Для ее развития и роста объема положительного денежного потока в долгосрочном периоде следует:

– привлекать стратегических инвесторов с целью увеличения объема собственного капитала;

– использовать дополнительную эмиссию акций;

– привлекать долгосрочные финансовые кредиты;

– рассмотреть продажу части (или всего объема) финансовых инструментов инвестирования;

– рассмотреть продажу (или сдачи в аренду) неиспользуемых видов основных средств.

Также для снижения объема отрицательного денежного потока в долгосрочном периоде организации необходимо:

– сокращение объема и состава реальных инвестиционных программ;

– снижение суммы постоянных издержек организации.

Таким образом, проанализировав шаги оптимизации денежных потоков на предприятии, можно сделать вывод, что данная стратегия должна иметь положительный результат. Данные решения по оптимизации денежных потоков, на наш взгляд, смогут поспособствовать обеспечению финансовой устойчивости организации.