Концепция Системы Сбалансированных Показателей (Balanced Scorecard) появилась благодаря разработкам исследовательского центра всемирно известной аудиторско–консалтинговой компании «KPMG Peat Marwick». В 1990 г. данный центр изучал вопрос эффективности управления. В рамках данного исследования предполагалось выявить такие инструменты, которые однозначно могли дать оценку деятельности менеджмента. Причем эти инструменты должны быть выработаны таким образом, чтобы не только давать оценку, но и в том числе способствовать повышению эффективности управления.

Исследование, организованное под названием «Measuring Performance in the Organization of the Future» или в переводе: Измерение эффективности организации будущего, имело цель –найти альтернативные методы измерения эффективности, базирующихся на нефинансовых показателях.

Предложенная Нортоном и Капланом в результате данного исследования методика позволяет руководству использовать в качестве целей для развития организации не только традиционные финансовые показатели, но нематериальные активы, которые играют важную роль в успехе бизнеса. Это в первую очередь персонал, бизнес-процессы и отношения с клиентами. Стратегия любой компании превращается, таким образом, в систематизированную, а главное, понятную всем последовательность шагов и позволяет контролировать их выполнение на разных уровнях управления [1, c.7].

Не смотря на то, что предложенная система базируется не только на финансовых, но и на показателях, характеризующих взаимоотношения с клиентами, персоналом и внутренними бизнес-процессами, наибольший интерес вызывают именно комплексные финансовые показатели. Внедрение таких факторных моделей с систему сбалансированных показателей позволит не только определить стратегические цели на будущее, но и выявить действующие проблемы и разработать пути по их устранению.

За последние сто лет было предложено большое количество факторных моделей, позволяющих оценить финансовое состояние организации. Это и модель Du Pont, коэффициент потенциального темпа устойчивого экономического роста, модель Э.Альтмана с различным количеством переменных, модель Фулмера. Российские ученые тоже внесли свой вклад в разработку моделей для определения рейтинговой оценки предприятий, среди них можно выделить Р.С. Сайфулина и Г.Г. Кадыкова, М.И. Баканова и А.Д. Шеремета, метод интегральной балльной оценки (Л.В. Донцовой и Н.А. Никифорова) [2, c. 588].

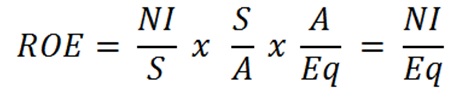

Рассмотрим модель Du Pont с точки зрения сбалансированной системы показателей. Модель предлагает расширить формулу рентабельности собственного капитала, рассчитанной через чистую прибыль, таким образом, чтобы можно было дать оценку не только финансовых результатов, но и выявить причину низких или высоких результатов. Формула Du Pont выглядит следующим образом:

Каждый множитель, получившийся от ввода дополнительных факторов, дает характеристику деятельности руководства предприятия. Так, поделив чистую прибыль (NI) на выручку от реализации (S), мы можем получаем рентабельность реализованной продукции, но еще и возможность оценить умение руководства управлять затратами. Выручка, деленная на активы (А), дает нам общую капиталоотдачу, а заодно характеризует умение управлять имуществом. И наконец, активы, деленные на собственный капитал (Eq), это мультипликатор собственного капитала, который дает оценку умению управлять финансами.

Например, расчет только рентабельности собственного капитала по фирме А дал значение 7,28%, что говорит о невысокой отдаче собственного капитала, но не объясняет причин, почему это случилось.

Использование модели Du Pont сразу выявило основную проблему. Так общая капиталоотдача составила 2,71 руб. на 1 руб. активов, что свидетельствует об умении управлять имуществом, мультипликатор собственного капитала на уровне 3,76 показывает, что 26,6% всего капитала принадлежит предприятию, а 73,4% – заемные средства. Что характерно для рискованной финансовой политики. Слишком большая кредиторская задолженность может привести к финансовым проблемам вплоть до банкротства.

Ну а самая большая проблема анализируемого предприятия– это неумение управлять затратами. Рентабельность реализованной продукции на уровне 0,7% сигнализирует о том, что необходимо срочно пересмотреть затраты предприятия, ассортимент оказываемых услуг и повышать рентабельность продукции.

Таким образом, используя многофакторные модели в качестве элементов сбалансированной системы показателей, можно не только строить планы на будущее, но точно знать, с какими сторонами деятельности необходимо работать, чтобы эти цели были достижимы.

Библиографический список

- Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. От стратегии к действию. – М.: ЗАО «Олимп-Бизнес», 2003. с. 214

- Пчелинцев А.Д., Пчелинцев В.А. Методы определения сравнительного рейтинга экономического состояния промышленных предприятий // Вестник Нижегородского государственного университета им. Н.И. Лобачевского. 2010 № 3-2 С. 583-593.