Научный руководитель:

Десятниченко Дмитрий Юрьевич

Северо-Западный институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте РФ, кандидат экономических наук, доцент кафедры экономики и финансов, г. Санкт-Петербург

Десятниченко Олеся Юрьевна

Северо-Западный институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте РФ, кандидат экономических наук, доцент кафедры экономики и финансов, г. Санкт-Петербург

В современном мире большинство людей имеют свои финансовые цели: обзавестись собственным жильем, открыть малый бизнес, накопить на образование детям или обеспечить себе достойную старость. Но мало кто задается вопросом: что для этого необходимо сделать?

Согласно статистическим данным, если у людей и есть сбережения, то обычно они находятся в банке под небольшим процентом. Однако с учетом инфляции в нашей стране, данный способ вложения денег всего лишь не дает средствам обесцениться.

Само слово «инвестиции» стало активно использоваться в лексике русского языка в начале XX века. От латинского vestere означает покрывать, одевать; vestis, следовательно, одевание, покрывание [1, с. 31]. Можно сделать вывод, что цель инвестиций – это получение дохода, который поможет обеспечить финансовую стабильность и уверенность [2, с. 74].

Начнем с первого и самого популярного среди россиян способа вложения денег – вложение в банки. Конечно, прибыль от банковских вложений в отличии от других видов инвестирования самая минимальная, но у этого способа много преимуществ, которые и привлекают вкладчиков [3, с. 29].

Первый и, пожалуй, самый весомый аргумент в пользу вложения в банковские счета – это то, что сам процесс инвестирования в банк не вызывает никаких затруднений, все просто и понятно. Единственное, что требуется от будущего вкладчика – прийти в выбранный банк с паспортом и денежной суммой [4, с. 61].

Второй аргумент – гарантированный возврат депозитов клиентам обанкротившимся банкам, которые включены в систему страхования вкладов АСВ (Агентство страхования вкладов). На данный момент вклады физических лиц возвращаются в размере до 1400000 рублей, поэтому если вклад превышает эту сумму, лучше всего вложиться не в один банк. Единственное, обязательно нужно учитывать, что филиал банка не является самостоятельным юридическим лицом, и, если вы откроете несколько вкладов в разных филиалах одного и того же банка, выплата все равно будет составлять 1400000 рублей.

Третий, но не менее важный аргумент, – гарантированный процент. Банковские вклады являются единственными вкладами, прибыль от которых заранее известна [5, с. 48].

Четвертый – освобождение начисленных процентов от НДФЛ (налог на доходы физических лиц), но при учете что эти проценты находятся в пределах ставки рефинансирования Банка России, то есть ставки, по которой Центральный Банк предоставляет кредиты коммерческим банкам.

На сегодняшний день банки предоставляют большой выбор услуг. Рассмотрим один вариант – вклады с инвестиционной составляющей или другими словами индексируемые депозиты. Их суть заключается в том, что после установленного срока вкладчик получит обратно всю сумму вложенных денег, доход с минимальной ставкой, а также будет выплачена ставка, зависящая от того, как повел себя актив [6, с. 83]. Это наиболее привлекательный вариант, если человек хочет рискнуть, но в пределах разумного. Большинство банков, относящихся к числу наиболее надежных, например, «Альфа-Банк», «Ситибанк» предлагает такой способ инвестирования своим вкладчикам.

Однако в случае, если вы хотите получать более высокую прибыль, чем от банковских вкладов, то следует рассмотреть другие способы инвестирования.

Инвестиции в недвижимость можно отнести к числу самых надежных. Недвижимость была, есть и будет востребована, поскольку людям нужно где-то жить. Рассмотрим данный вид инвестирования.

Инвестирование в недвижимость – хороший способ защитить ваши деньги от инфляции. Во время экономической стабильности цены на недвижимость повышаются, а при наступлении кризиса вложения в данный актив позволяют не обесценить сбережения [7, с. 103]. Итак, какие есть виды инвестиций в недвижимость [8, с. 164]:

-

инвестиции в жилую площадь

-

инвестиции в коммерческую недвижимость

-

инвестиции в зарубежную недвижимость

-

инвестиции в строящийся объект

К преимуществам инвестирования в недвижимость можно отнести: очень маленький риск потери капитала, получение пассивного стабильного дохода, вероятность того, цены на недвижимость упадут до нуля, чрезвычайно мала [9, с. 88-90].

Некоторые граждане полагают, что при покупке недвижимости в целях проживания, они занимаются инвестиционной деятельностью. Отнюдь нет. Ведь никакой прибыли с этого они получать не будут. Получать прибыль с недвижимость можно двумя путями – сдача в аренду или перепродажа квартиры в период повышения цен на рынке за цену, превышающую ту, за которую ее купили. Первый вариант относится к инвестиционным приобретениям, когда человек получает стабильный доход, второй – к спекулятивным. Также одним из преимуществ инвестирования в недвижимость является то, что это не требует специальной квалификации.

Отметим недостатки данного способа инвестирования: величина дохода от сдачи в аренду недвижимости не будет огромной, сложности с поиском арендаторов, нужен большой первоначальный капитал, большой риск при покупке квартиры в строящемся объекте, недвижимость является низколиквидным инструментом.

У многих людей паевые инвестиционные фонды ассоциируются с чем-то связанным с пенсией. Это огромное заблуждение. Паевой инвестиционный фонд или сокращенно ПИФ связан с аккумуляцией средств инвесторов, переданные в доверительное управление компании с целью получения прибыли.

Самый первый инвестиционный фонд появился в Бельгии в 1822 году. После этого фонды стали появляться в различный странах и распространились по всему миру. В России первые инвестиционные фонды открылись в 1997, а нормативной базой для их создания стал Указ Президента «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации». Особое внимание инвесторов к ПИФам пришлось на 2003-2006 года, однако во время экономического кризиса последовал огромный денежный отток средств, который составил примерно 25 млрд. рублей [10, с. 127], [11, с. 151-153].

Человек, желающий вложиться в какой-либо финансовый инструмент, обязательно должен в нем разбираться, и инвестирование в паевые инвестиционные фонды не является исключением.

Проанализируем их более детально.

Существует три вида паевых инвестиционных фондов: открытые, закрытые, интегральные. Открытые фонды характеризуются возможностью инвесторов свободно изменять объем размещаемых капиталов, то есть распоряжаться своими паями, поскольку покупка и продажа этих паев происходит ежедневно. Минимальный объем средств для открытых фондов составляет 10 млн. рублей. Закрытые фонды характеризуются тем, что приобрести паи можно только в периоды формирования, а предъявить пай к погашению – только при прекращении фонда, то есть инвестор не имеет права продать свои паи в любой день. Минимальный объем закрытых паевых фондов – 25 млн. рублей. В отличие от открытых и интегральных фондов, закрытые фонды могут функционировать только 15 лет, без возможности продления. Более того, установлен минимальный срок работы закрытых паевых фондов, которые составляет 3 года с начала функционирования. Минимальная сумма инвестиций, которую устанавливают закрытые фонды, обычно составляет от 1 млн. рублей. Интервальные фонды характеризуются тем, что они открыты для покупки и продажи паев в течении определенного интервала времени. Даты открытия и закрытия этих интервалов четко фиксированы и должны быть прописаны в правилах доверительного управления фондом. Количество паев в фонде не ограничено, минимальный объем интервальных фондов составляет 15 млн. рублей. Максимальный срок, на который создается фонд – пятнадцать лет, но для открытых и интервальных паевых фондов возможно продление на тот же срок, при условии, что не все вкладчики погасили свои паи. Минимальная сумма инвестиций в данных фондах составляет от 50 тысяч рублей.

Таблица 1. Рейтинг десяти паевых инвестиционных фондов по доходности по состоянию на 30.09.2016 [12].

| № | Название фонда | Название УК | Тип и категория | Пай на 31.08.

2016 |

Пай на 31.09.

2016 |

Прирост, % |

| 1 | Апрель Капитал – Акции второго эшелона | Апрель Капитал | Открытый, акции | 116.96 | 123.04 | 5.20 |

| 2 | Апрель Капитал – Акции сырьевых компаний | Апрель Капитал | Открытый, акции | 140.04 | 146.93 | 4.92 |

| 3 | Апрель Капитал – Акции | Апрель Капитал | Открытый, акции | 329.21 | 338.69 | 2.88 |

| 4 | Сбербанк – Электроэнергетика | Сбербанк Управление активами | Открытый, акции | 828.47 | 851.60 | 2.79 |

| 5 | ВТБ – Фонд Предприятий с государственным участием | ВТБ Капитал Управление активами | Открытый, акции | 19.42 | 19.91 | 2.52 |

| 6 | Открытие – Глобальные инвестиции | ОТКРЫТИЕ | Открытый, смешанный | 1 041.13 | 1 065.57 | 2.35 |

| 7 | Александр Невский | Парма Менеджмент | Открытый, облигации | 3 122.48 | 3 195.67 | 2.34 |

| 8 | АК БАРС – Консервативный | АК БАРС КАПИТАЛ | Открытый, облигации | 565.64 | 578.58 | 2.29 |

| 9 | Максвелл Фонд Госпредприятий | Максвелл Капитал Менеджмент | Открытый, акции | 1 025.33 | 1 048.56 | 2.27 |

| 10 | Метрополь Золотое Руно | Метрополь | Открытый, акции | 299.68 | 308.20 | 2.18 |

После подробного изучения способов вложения капитала, а также рассмотрения преимуществ и недостатков каждого из них, мы более детально ознакомимся с паевыми инвестиционными фондами. В качестве варианта вложения рассмотрим «Альфа-Банк», поскольку его можно отнести к числу высоко надежных.

Допустим сумма, которую мы хотели бы инвестировать, составляет 1 000 000 рублей. Финансовый менеджер банка предлагает нам два варианта: инвестирование в малый бизнес и инвестирование в паевые инвестиционные фонды. Первый вариант инвестирования появился относительно недавно (с февраля 2016 года). Суть данного способа инвестирования – компаниям малого бизнеса необходимы деньги, а инвесторы хотят, чтобы их деньги «работали». Средства вкладчиков поступают компаниям в виде займа. Еженедельно эти компании возвращают деньги с процентами. «Альфа-Банк» сам отбирает компании, которые являются наиболее перспективными и устойчивыми. Максимальная сумма вклада составляет 500 000 рублей. Срок вклада – 6 месяцев. Однако, никакой гарантии возврата денег нет, что повышает риски вложения. С февраля 2016 года до октября выручка инвесторов составляет 12%.

Рассмотрим второй вариант – паевые инвестиционные фонды Управляющей компании «Альфа-Капитал». Паевые инвестиционные фонды – это форма коллективных инвестиций, при которой денежные средства вкладчиков аккумулируются для дальнейшего размещения профессиональными управляющими в активы с целью получения дохода. Управляющая компания «Альфа-Капитал» располагает широкой линейкой фондов:

-

Классические фонды

-

Альфа-Капитал Акции роста

-

Альфа-Капитал Индекс ММВБ

-

Альфа-Капитал Баланс

-

Альфа-Капитал Облигации Плюс

-

Альфа-Капитал Резерв

-

Альфа-Капитал Еврооблигации

-

Альфа-Капитал Ликвидные акции

-

Отраслевые фонды

-

Альфа-Капитал Торговля

-

Альфа-Капитал Технологии

-

Альфа-Капитал Бренды

-

Альфа-Капитал Инфраструктура

-

Альфа-Капитал Ресурсы

-

Специализированные фонды

-

Альфа-Капитал Стратегические инвестиции

-

Альфа-Капитал Золото

-

Альфа-Капитал

Таблица 2. Динамика стоимости пая на 30.09.2016 г.:

| Название |

За 1 мес. |

За 6 мес. |

За 1 год |

За 3 года |

С момента формировании |

| Классические фонды | |||||

| Альфа-Капитал Акции роста |

+0.04% |

+9.06% |

+35.23% |

+65.25% |

+127.98% |

| Альфа-Капитал Индекс ММВБ |

-0.33% |

+7.80% |

+22.93% |

+47.77% |

-7.19% |

| Альфа-Капитал Баланс |

-1.49% |

+0.91% |

+12.27% |

+60.63% |

+60.98% |

| Альфа-Капитал Облигации Плюс |

+0.93% |

+7.08% |

+18.36% |

+29.03% |

+229.95% |

| Альфа-Капитал Резерв |

+0.83% |

+6.30% |

+15.60% |

+31.21% |

+197.92% |

| Альфа-Капитал Ликвидные акции |

-0.65% |

+6,33% |

+19.82% |

+84.92% |

+255.93% |

| Альфа-Капитал Еврооблигации |

-1.97% |

-0.01% |

-7.72% |

+83.97% |

+299.74% |

| Отраслевые фонды | |||||

| Альфа-Капитал Ресурсы |

-2.33% |

+4.23% |

+18.89% |

+41.83% |

+73.35% |

| Альфа-Капитал Торговля |

-2.99% |

+0.86% |

+15.30% |

+65.20% |

+68.88% |

| Альфа-Капитал Технологии |

-0.86% |

+4.27% |

+12.74% |

+71.94% |

+130.85% |

| Альфа-Капитал Бренды |

-2.81% |

-6.06% |

-1.29% |

+35.78% |

-29.26% |

| Альфа-Капитал Инфраструктура |

-1.88% |

+6.82% |

+12.55% |

+16.40% |

-61.13% |

| Специализированные фонды | |||||

| Альфа-Капитал Стратегические инвестиции |

-0.70% |

+1.78% |

+11.25% |

+34.81% |

+132.73% |

| Альфа-Капитал Золото |

-1.03% |

+6.71% |

+15.80% |

+69.23% |

-2.72% |

| Альфа-Капитал |

-0.18% |

+7.64% |

+19.44% |

+25.92% |

+282.71% |

Свой выбор мы сделали в пользу фондов «Альфа-Капитал Ликвидные акции» и «Альфа-Капитал Технологии».

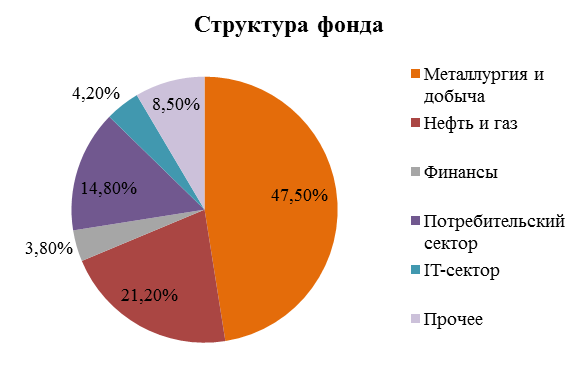

Показатели первого фонда (по состоянию на 30.09.2016):

Рисунок 1. Структура активов фонда «Альфа-Капитал Ликвидные акции»

Рисунок 2. Структура фонда «Альфа-Капитал Ликвидные акции».

С 26.10.2013 по 26.10.2016 паи в «Альфа-Капитал Ликвидные акции» принесли бы доход в размере 80,07%. То есть если бы инвестор внес 500 000 рублей, по истечению трех можно было бы рассчитывать на:

500 000 × 1,8007 = 900 350 (руб.)

В случае внесения 1 млн. рублей:

1 000 000 × 1,8007 = 1 800 700 (руб.)

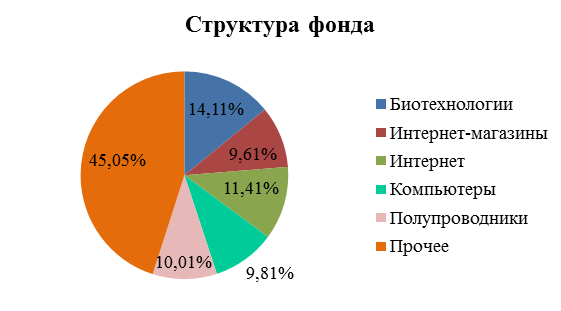

Показатели второго фонда «Альфа-Капитал Технологии» (по состоянию на 30.09.2016):

Рисунок 3. Структура активов фонда «Альфа-Капитал Технологии».

Рисунок 4. Структура фонда «Альфа-Капитал Технологии».

С 26.10.2013 по 26.10.2016 паи в «Альфа-Капитал Технологии» принесли бы доход в размере 64,68%. При вложении 500 000 рублей через три года сумма денежных средств составила бы на 26.10.2016):

500 000 × 1,6468 = 823 400 (руб.)

В случае внесения 1 млн. рублей:

1 000 000 × 1,6468 = 1 646 800 (руб.)

На основании вышеизложенных данных, можно сделать вывод, что наибольшую прибыль мы бы получили, если вложили свой миллион в «Альфа-Капитал Ликвидные акции» – 800 700 рублей. Однако нет никаких оснований полагать, что через три года процент прибыли останется прежнем или даже увеличится. Именно поэтому, можно рекомендовать половину суммы вложить в фонд «Альфа-Капитал Ликвидные акции» и половину в «Альфа-Капитал Технологии», тем самым минимизировав свои риски.

Конечно, на данный момент объемы частных инвестиций в России относительно малы по сравнению с другими странами [13, с. 329-331], однако статистические данные показывают увеличение доли средств, направленных на инвестирование. Государство, со своей стороны, должно стимулировать граждан инвестировать свой капитал, путем формирования благоприятного инвестиционного климата [14, с. 178-179], способствуя беспрепятственной реализации инновационных проектов, а также минимизацией рискованности бизнеса.

Библиографический список

- Андрианов. А.Ю, Валдайцев С.В., Воробьев П.В. [и др.] Инвестиции: учеб.; отв. ред. В.В. Ковалев, В.В. Иванов, В.А. Лялин. - 2-е издание., перераб. и доп. - М.: Проспект, 2010. - 592 с.

- Меркулов Я.С. Инвестиции: учебное пособие.- М.:ИНФРА-М, 2010. - 420 с.

- Десятниченко Д.Ю., Десятниченко О.Ю. Управление процессом организации инвестирования инноваций в регионе. Монография. Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Северо-Западный институт управления. Санкт-Петербург, Изд-во Астерион, 2014, 171 с.

- Десятниченко О.Ю. Управление процессом организации инвестирования инноваций. Диссертация кандидата экономических наук: 08.00.05 / Санкт-Петербургский университет управления и экономики. Санкт-Петербург, 2013.

- Микроэкономика: технология эффективного изучения. Десятниченко Д.Ю., Федорков А.И. Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Российская Академия народного хозяйства и государственной службы при Президенте Российской Федерации, Северо-Западный институт управления. Санкт-Петербург, 2012, 130 с.

- Десятниченко Д.Ю. Федерализм и местное самоуправление в РФ (мониторинг и регулирование социально-экономического развития в регионе; на материалах Ленинградской области). Диссертация на соискание ученой степени кандидата экономических наук / Северо-Западная академия государственной службы. Санкт-Петербург, 2001

- Статистика. Десятниченко Д.Ю., Десятниченко О.Ю. Учебно-методическое пособие / ФГОУ ВПО "Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации"; Сосновоборский филиал. Санкт-Петербург, 2015., 248 с.

- Чиненов М.В. Инвестиции: учебное пособие - 2-е изд., перераб. и доп. - М.: КНОРУС, 2010.- 368 с.

- Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости учета ресурсных ограничений микроуровня при реализации стратегии модернизации экономики России // Управленческое консультирование. – 2015. №9 (81). С. 87-95.

- Десятниченко Д.Ю., Десятниченко О.Ю. О необходимости использования дифференцированного подхода при применении методов регулирующего воздействия в отношении территориальных образований различных типов // Управленческое консультирование. – 2015. №10 (82). С. 126-132.

- Десятниченко Д.Ю., Десятниченко О.Ю. Теоретические аспекты формирования стратегии развития сферы рекреации и туризма в регионе // Управленческое консультирование. – 2016. №4 (88). С. 150-157.

- Рейтинг ПИФов по доходности. [Электронный ресурс]. – URL: www.pif.investfunds.ru/funds/rate.phtml (дата обращения: 20.11.2016)

- Десятниченко Д.Ю., Десятниченко О.Ю., Шматко А.Д. Туристско-рекреационные зоны как объект управления пространственным развитием и субъект инновационной инфраструктуры региональной экономики. // Экономика и предпринимательство. 2016. № 3-2 (68-2). С. 328-332.

- Великая Е.В., Десятниченко Д.Ю., Десятниченко О.Ю. Об использовании программно-целевого подхода при планировании расходов бюджета г. Санкт-Петербурга в 2015-2020 гг. как способе повышения эффективности управления государственными финансами на региональном уровне // Современные научные исследования и инновации. 2016. № 7 (63). С. 178-187.