Рассматривая историю развития российской экономики и внешнеторговых отношений, можно обратить внимание на определенную цикличность проблем, с которыми сталкивается российское государство. Огромные территориальные, природные и человеческие ресурсы ставили царскую Россию, СССР, а позднее Российскую Федерацию перед одной и той же проблемой. Каким образом использовать потенциал предоставленный природой при таком разбросе по типологии отраслей, географического расположения и культурного разнообразия различных регионов страны?

Важность данного вопроса охарактеризует небольшой исторический экскурс по течению темпов индустриализации и роста экспорта России (рассматриваем экспорт, потому как Россия на протяжении всей истории была экспортно-ориентированным государством). Толчок индустриализации, который спровоцировали Петр I и Екатерина II, способствовали увеличению объема производства чугуна, металла, поташи, серы и сукна. Однако успехи суконного производства очень быстро закончились вследствие убыточности, которая была обусловлена технологическим отставанием, запретом на экспорт (впоследствии упраздненный), и незаинтересованностью вельмож в развитии. Такая же участь постигла и металлургию немного позднее, к началу XIX века, когда в Европе была запатентована и активно внедрена более дешевая и производительная технология с использованием коксового угля. Как указывал известный советский экономист С. Г. Струмилин: «Процесс машинизации в русской промышленности в XVIII – начале XIX вв. шел черепашьими темпами» [1, с. 399].

С 1830 по 1860 гг. в России произошел промышленный переворот, причиной которого стала более взвешенная политика Николая I. В результате, резко увеличилось производство хлопчатобумажного сырья и изделий, одежды, продукта из металла, деревянных, фарфоровых, кожаных стеклянных и других изделий.Советский промышленный бум, начатый в 1930-х годах,также быстро захлебнулся после Великой Отечественной Войны, но, тем не менее, оставил огромное наследие для будущего многих отраслей страны.

Итак, проблема индустриализации, с которой сталкивалась Россия, на наш взгляд, можно разложить на несколько составляющих.

1) Неграмотная кредитная политика государственного аппарата.

2) Хроническое технологическое отставание от мировых стандартов стран с развитой экономикой, вследствие чего – низкая конкурентоспособность.

3) Несоответствие государственной поддержки отраслей и внешнеторговой политики.

4) Неэффективный менеджмент предприятий, приводящий к его убыточности.

4) Зависимость экономики от развития отдельной отрасли

5) Напряженные внешнеполитические отношения, высокие инвестиционные риски.

Каждая из данных составляющих заслуживает отдельного рассмотрения, однако мы не будем акцентировать внимание на прошлом, так как в настоящее эти проблемы актуальны и, к тому же, с изменением конъюнктуры мирового рынка появились новые задачи и приоритетные направления развития.

После указа президента № 579 от 20 мая 2009 года была создана Комиссия при Президенте Российской Федерации по модернизации и технологическому развитию экономики России (которая в 2012 году реорганизовалась в Совет при Президенте Российской Федерации по модернизации экономики и инновационному развитию России). Цель организации – содействовать эффективному развитию экономики Российской Федерации и совершенствованию государственного управления программами приоритетных сфер экономики.Советом определены пять основных направлений модернизации российской экономики:

- компьютерные технологии и программы, стратегические информационные технологии, включая вопросы создания суперкомпьютеров и разработки программного обеспечения;

- ядерные технологии;

- космические технологии и телекоммуникации, прежде всего связанные с телекоммуникациями, включая ГЛОНАСС и программу развития наземной инфраструктуры;

- медицинская техника и фармацевтика, прежде всего диагностическое оборудование, а также лекарственные средства;

-энергоэффективность и ресурсосбережение, в том числе вопросы разработки новых видов топлива.

Для современного этапа развития мирового хозяйства информационные технологии играют роль факторов экономического роста. Основой повышения глобальной конкурентоспособности в XXI веке становятся технологические инновации, внедрение и широкое распространение которых невозможно осуществить без развития экономики и общества, основанных на знаниях [2]. Глобализация и активизация кооперации бизнеса диктует новые условия существования и конкуренции в мировом хозяйстве. IT-технологии в России становятся неотъемлемой частью коммуникации, производства, анализа, прогнозирования, автоматизированного управления различными системами. Огромная заинтересованность развития этой отрасли присутствует в бизнес сфере, медицине, логистике, сфере связи, услуг информационного и развлекательного назначения.

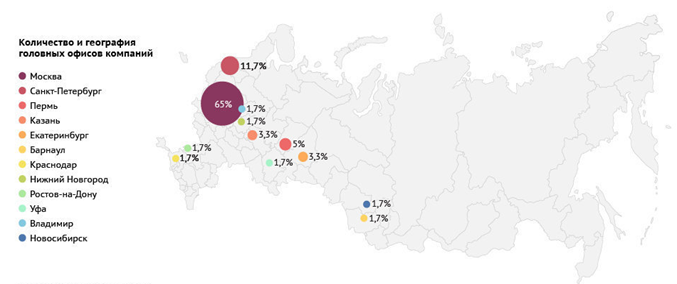

Однако, на сегодняшний день, Россия мало заметна на мировом IT-рынке. Объем российской ИТ-индустрии в общем мировом объеме составляет менее 1%. В 2013 расходы на ИТ в России составляли 34,49 млрд. долларов (для сравнения у США этот показатель составил 654,55 и у Китая 182,74 млрд. долларов). После 2014 года, вследствие обострения международных отношений,ситуация значительно ухудшилась. Особенностью российской ИТ-индустрии является неравномерное географическое распределение участников рынка. Большая их часть сконцентрирована в Москве и Санкт-Петербурге (рисунок 1).

Рис.1.Территориальное распределение IT-компаний России

Источник: «РИА Рейтинг»

Вследствие того, что у большинства предприятий отсутствует стратегия, сфокусированная на производстве продукции с относительно большой добавленной стоимостью, создания компании с высокой капитализацией, рост использования IT замедляется.

Несмотря на то, что создаются такие проекты как «Электронное правительство», «Развитие суперкомпьютеров и грид-технологий» их воплощение сильно замедлено: первого -из-за отсутствия процедур придания электронному документу реальной юридической силы, второго – в условиях волатильности экономики и переориентации на импортозамещение просто не привлекает к себе внимания.

Низкий уровень поддержки бизнеса развития страны на основе собственных разработок, отсутствие стандарта и прозрачности бухгалтерского учета и отчетности, недостаточный уровень внедрения технологий широкополосного доступа, а также пассивность в использовании мировых информационных и инвестиционных стандартов приводит к тяжелым последствиям.Решение перечисленных проблем выведет на новый уровеньIT индустрию и даст толчок для развития всех отраслей российской экономики.

Рис.2.Рост российского рынка IT-индустрии

Источник: консалтинговый центр PMR

Из отчета PMR (рис. 2) следует, что в 2014 году продажи продуктов и сервисов в области информационных технологий составили в России около 700 млрд. рублей, что на 1,6% меньше, чем годом ранее. В европейской валюте, курс которой по отношению к рублю заметно вырос в четвертом квартале 2014 года, российский рынок показал 17,5-процентное снижение – до 14 млрд. евро.

Что касается атомной промышленности, здесь имеются определенные успехи. В 2004 году было осуществлено преобразование Министерства по атомной энергии в«Росатом».Как показал опыт, коммерциализация министерства стала правильным шагом для роста отрасли. Безусловно, решающим фактором развития госкорпорации стала экспансия на мировой рынок. В настоящее время «Росатом» имеет 29 гарантированных заказов на атомные энергоблоки. По итогам 2014 года портфель заказов составил 101,4 млрд. долларов и по прогнозам он увеличится в полтора раза к 2020 году [3].

Иностранным компаниям очень трудно конкурировать с «Росатомом» из-за высокой интегрированности, господдержки и комплексного предложения зарубежным партнерам. Объемы финансирования госкорпорации в НИОКР составляют 4,5%, также «Росатом» активно участвует мировых научно-исследовательских проектах, таких как ITERи NICA.

Таким образом, в настоящее время Россия занимает лидирующее место по производству наиболее эффективных и экологичных реакторов и заводов атомной промышленности.

Таблица 1. Ключевые результаты деятельности «Росатом»

| Показатель | 2014 | 2013 | 2012 | 2014/2013, % ** |

| Выручка по МСФО, млрд. руб. | 618,3 | 529,2 | 474,8 | 116,8 |

| EBITDA, млрд руб*** | 200,5 | 155,2 | 140,8 | 129,2 |

| Чистые активы по МСФО, млрд руб. | 1722,2 | 1550,1 | 1458,2 | 111,1 |

| Нематериальные активы, млрд руб. | 48,0 | 48,3 | 44,8 | 99,4 |

| Портфель зарубежных заказов на 10-летний период, млрд долл. США | 101,4 | 72,7 | 66,5 | 139,5 |

| Количество энергоблоков в портфеле зарубежных заказов, ед. | 29 | 19 | 19 | 152,6 |

| Выполнение государственного оборонного заказа, % | 100 | 100 | 100 | 100 |

| Количество событий уровня «2» по шкале INES | 0 | 0 | 0 | - |

| Объем выработки электроэнергии на АЭС в РФ, млрд кВт*ч | 180,5 | 172,2 | 177,3 | 104,8 |

| Коэффициент использования уствновленной мощности АЭС, % | 81,6 | 77,9 | 80,9 |

104,8 |

| Минерально-сырьевая база природного урана (российские активы), тыс. т **** | 524,7 +224,1 |

541,9 +229,45 |

550,5 +155,0 |

- |

| Добыча природного урана, тыс. т | 7,85 | 8,3 | 7,6 | 94,6 |

| Затраты на охрану окружающей среды, млрд руб. | 33,2 | 19,6 | 15,7 | 169,4 |

| Прирост косолидированной производительности труда к 2011 году (в действующих ценах без ЯОК), % | 37,5 | 28,5 | 17,7 | 131,6 |

| Доля специалистов до 35 лет, % | 32,6 | 29,7 | 29,2 | 109,8 |

** При расчете показателей колонки «2014/2013, %» данные за 2013 год принимаются равными 100 %.

*** Приведены данные в соответствии с периметром бюджетной консолидации.

**** В нижней строке со знаком «+» приведены данные по минерально-сырьевой базе урана Uranium One Holding N.V. В связи с изменением

в 2012 году методики расчета данные приводятся отдельно по российским активам и минерально-сырьевой базе Uranium One Holding N.V.

Источник: публичный годовой отчет «Росатом» 2014 года.

В целом, успехи ядерной энергетики можно охарактеризовать следующим образом:

- сохраненным интеллектуальным и технологическим наследием СССР;

- программно-целевой реализацией проектов;

– длительным технологическим циклом атомной отрасли, не сопоставимой с краткосрочной политической конъюнктурой.

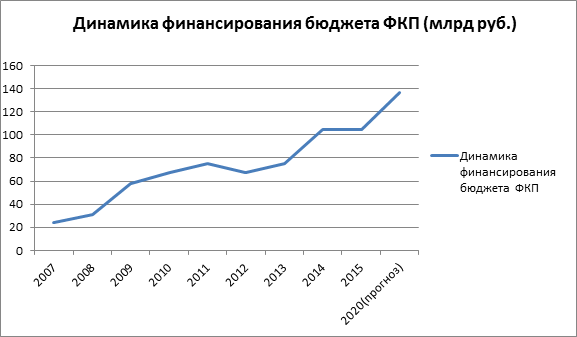

По такому же пути пошли и в области космонавтики. 13 июля 2015 г. В.В. Путин подписалзаконо создании Государственной корпорации по космической деятельности «Роскосмос». РФ является лидером по запуску на орбиту и пилотируемой космонавтике.В 2014 году по сравнению с 2013 годом произошло снижение роста объемов промышленного производства РКП, что явилось следствием кризисных явлений конца года. Темп роста составил 100,8 %[4]. На представленном графике (рис.3) прослеживается тенденция увеличения бюджета программ по финансированию ФКП.

Рис 3.Динамика финансирования бюджета ФКП

Источник: *Источник: федеральные законы РФ о федеральных бюджетах за текущие даты.

Сегодня Россия активно участвует в разработке и воплощении таких сложнейших проектов как «Экзомарс», «Луна-Глоб», «Спектр-Р (Радиоастрон)» и другие.

Что касается программ по энергосбережению, на данныймомент они не получают должного стимулирующего воздействия со стороны государства. Применяются исключительно административные меры повышения энергоэффективности, вместо внедрения технологических инноваций и изменения подхода к рациональному использованию материалов.Связано это с дороговизной и долгосрочной окупаемостью таких инноваций, а также с нежеланием властей вкладывать инвестиции в эту сферу.

Такая тенденция предопределяет негативные последствия. Возобновляемая энергетика набирает все больший спрос. Например,стоимость солнечных панелей снизились в 2-3 раза за 3 года, что привело к росту мирового рынка солнечной энергетики на 35% в 2014 году и на 33% в 2015 году до 58 ГВт. Использование фотоэлектрических преобразователей наиболее целесообразно в Крымском, Дальневосточном, Южном, Северо-Кавказском федеральном округах. То же касается и ветроэнергетики. Развитие альтернативных источников сдерживается существующим налоговым законодательством, монополией производителей электроэнергии, а также отсутствием инвестиций и недостаточным уровнем НИОКР в этой сфере.

Фармацевтический рынок всегда входил в число наиболее рентабельных рынков, как на территории России, так и за рубежом. Основную роль в развитии фармацевтической промышленности играет реализация государственных программ по обеспечению населения лекарственными препаратами, старение населения и его неудовлетворительное состояние здоровья [6].

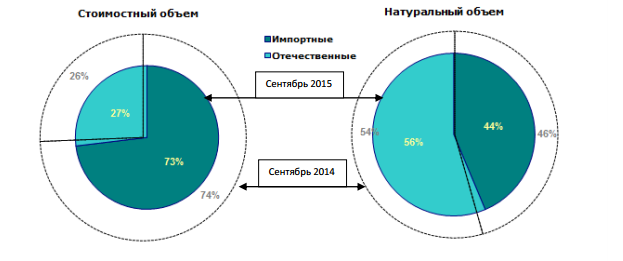

Рис.4. Соотношение объемов продаж импортных и отечественных ЛП на коммерческом аптечном рынке России в октябре 2015 г., %

Источник: «Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group. СМК соответствует требованиям ISO 9001.

Однако, как видно на диаграмме (рис. 4), в стоимостном эквиваленте доля зарубежной продукции значительно превышает отечественную. Это указывает на то, что в ассортименте российского рынка большая часть фармацевтических средств – это импортные товары. К 2020 году правительством была поставлена цель – производить не менее 50% отечественной продукции. Сегодня, в этой отрасли российские предприниматели сталкиваются с множеством проблем:

- трудности с патентованием препаратов;

- отсутствие консолидации национальных фармкомпаний для достижения результатов;

- монополизация рынка иностранными транснациональными фармкомпаниями, которые заинтересованы в торможении развития российского фармацевтического сектора

Обеспечение конкурентных преимуществ отечественной фарминдустрии базируется на эффективной базе НИОКР химической промышленности и содействия антимонопольной службы

Осуществив краткий обзор приоритетных отраслей РФ, приведем основные тезисы:

- Программно-целевой метод является достаточно эффективным при должной поддержке государства, однако необходим непрерывный мониторинг и реорганизация структур проваливших реализацию

- Преобразованиеминистерств по управлению отраслей в госкорпорации способствовало значительному ускорению роста инвестиций, освобождению от многих административных и бюрократических барьеров

- Образование кластеров на основе межотраслевой кооперации компаний, концентрирующих усилия на НИОКР и использующих все свои управленческие и финансовые ресурсы для создания необходимого продукта, выводит участников в лидеры конкурентной гонки

- Негативным фактором образования вертикально и горизонтально интегрированных компаний может стать монополизация рынка сбыта и привилегированные условия производства, что ставит конкурирующие предприятия в неравные условия

- Развитие отдельной отрасли становится драйвером для других секторов промышленности. Такую тенденцию демонстрирует цепь ВПК-космонавтика-IT

- Высокий уровень конкурентоспособности и интегрированности намиром рынке обеспечивает безопасность отраслям, несмотря на политическую конъюнктуру

Развитие инновационного сегмента в стране является постепенным и многовекторным направлением. Для образования необходимой инфраструктуры обеспечивающей эффективное взаимодействие всех регионов России требуется разработка стратегии на основе комплексного и всеобъемлющего исследования

Такие исследования должны включать в себя факторы геополитической, социально-экономической, научно-исследовательской и инновационной среды, а также ресурсное обеспечение региона. На основе полученных данных, выполняется анализ наиболее приоритетных отраслей для региона.Из системы имеющихся предприятий создается сетевое взаимодействие между субъектами с программно-целевым методом управления под эгидой правительства. Консолидация материальных и интеллектуальных ресурсов при обеспечении прозрачной и комфортной среды для инвестиций приводит к автоматическому развитию отраслей. Примером таких ТНК и госкорпораций могут послужить «Росатом»,”Северсталь”, ГМК “Норильский никель“, “Мечел”, ОМЗ, являющиеся локомотивами своих регионов.

Воссоздание непрерывного инновационного цикла, требует значительных усилий и средств. Однако, если же сейчас не успеть заскочить в этот «инновационный поезд», Россия в очередной раз потеряет свой шанс стать конкурентоспособной страной со стабильной экономикой. Правительству необходимо создать условия для развития научно-исследовательской платформы, прозрачности экономики, свободной торговли с соседними странами и притока инвестиций. Качественная проработка институциональной среды, подразумевающая взаимодействие отраслей, кластеров и нормативно-правовой базы на основе собственных независимых исследований опирающихся на реальные показатели могут нивелировать неопределенность стратегии развития регионов и страны в целом.

Библиографический список

- Очерки экономической истории России / С.Г. Струмилин. – М.: Издательство социально-экономической литературы, 1960 . – 548 с. : 19.60 .

- Шутаева Е.А. Трансфер знаний и технологий как важнейшее направление формирования «новой экономики» европейских стран //Наука и мир. – 2015. - №8. – с. 90-92.

- Публичный годовой отчет Государственной корпорации по атомной энергии «Росатом» [Электронный Ресурс]// Режим доступа:http://www.rosatom.ru/investor/presentations/

- 2.Государственная программа Российской Федерации «Космическая деятельность России»: [распоряжение Правительства Российской Федерации №2594-р от 28 декабря 2012 года].- [Электронныйресурс]// Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_140251/

- 4.Доклад «Об основных итогах развития космической деятельности в 2014 году, задачах Федерального космического агентства и организаций ракетно-космической промышленности на 2015 год и дальнейшую перспективу»[Электронный ресурс]// Режим доступа: http://www.federalspace.ru/21430/

- 5. Ежемесячный розничный аудит фармацевтического рынка РФ» DSM Group [Электронный ресурс]// Режим доступа: http://www.dsm.ru/docs/analytics/05_2015.pdf

- 6. Агапов В., Пратусевич В., Яковлев С. Обзор и оценка перспектив развития мирового и российского рынков информационных технологий[Электронный ресурс]//В. Агапов, В. Пратусевич, С. Яковлев//IDC Russia.- октябрь 2015,- Режим доступа:http://www.rusventure.ru/ru/programm/analytics/docs/obzor_it.pdf