АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ КОНТРОЛЬНОЙ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ КУРСКОЙ ОБЛАСТИ

Юго-Западный государственный университет

студент 3 курса кафедры экономической безопасности и налогообложения

Аннотация

В данной статье проанализированы показатели контрольной работы налоговых органов Курской области в 2013-2015 гг. Проведен сравнительный анализ уровня результативности камеральных налоговых проверок по Курской области и ЦФО в 2013-2015 гг. В заключение представлены направления совершенствования контрольной работы налоговых органов.

Ключевые слова: выездные налоговые проверки, камеральные налоговые проверки, налоговые органы, налоговые проверки., налоговый контроль

ANALYSIS AND EVALUATION OF THE EFFECTIVENESS OF THE CONTROL OF THE TAX AUTHORITIES OF THE KURSK REGION

South-West state university

3rd year student of the department of economic security and taxation

Abstract

This article analyzes the performance control of the tax authorities of the Kursk region in 2013-2015. A comparative analysis of the impact of the level of cameral tax audits in the Kursk Region and the Central Federal District in 2013-2015. In conclusion, the presented ways of improving the control of the tax authorities.

Keywords: cameral tax audits, field tax audits, tax audits, tax control, the tax authorities

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Ульянцева Ж.А. Анализ и оценка эффективности контрольной работы налоговых органов Курской области // Современные научные исследования и инновации. 2016. № 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/03/65973 (дата обращения: 30.07.2026).

В современных условиях развития экономики РФ актуальным становится повышение эффективности и выявление направлений совершенствования налогового контроля, поскольку от своевременного поступления налогов и сборов в бюджетную систему и качественной контрольной работы налоговых органов зависит не только устойчивое развитие экономики регионов, а также эффективное функционирование экономики страны в целом.

Налоговые проверки являются одной из основных форм налогового контроля. Налоговая проверка – это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Оно осуществляется путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций, представленных в налоговые органы.

Основными видами налоговых проверок являются выездные и камеральные налоговые проверки.

По своей значимости и эффективности именно налоговые проверки занимают ведущее место среди контрольных мероприятий налогового контроля. Высокая эффективность осуществления контрольной работы налоговым органом препятствует росту теневого сектора экономики и позволяет восполнять потери бюджета, пресекая нарушения налогового законодательства и предупреждая их в будущем.

По данным статистической налоговой отчетности формы №2-НК «Отчет о результатах контрольной работы налоговых органов» за период 2013-2015 гг. проведен анализ показателей эффективности контрольной работы налоговых органов Курской области (Таблица 1).

Таблица 1 – Показатели контрольной работы налоговых органов Курской области в 2013-2015 гг.

| Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение, +/- |

Темп роста, % |

||

|

2014г. к 2013г. |

2015г. к 2014г. |

2014г.к 2013г. |

2015г. к 2014г. |

||||

| 1.Количество выездных налоговых проверок – всего, ед. |

329 |

286 |

301 |

-43 |

15 |

86,93 |

105,24 |

| Из них выявившие нарушения, ед. |

329 |

281 |

300 |

-48 |

19 |

85,41 |

106,76 |

| Результативность проверок, % |

100,00 |

98,25 |

99,67 |

-1,75 |

1,42 |

- |

- |

| 2. Количество камеральных налоговых проверок – всего, ед. |

248976

|

246419

|

243254

|

-2557 |

-3165 |

98,97 |

98,71 |

| Их них выявившие нарушений, ед. |

10023 |

15341 |

12956 |

5318 |

-2385 |

153,06 |

84,45 |

| Результативность проверок, % |

4,02 |

6,22 |

5,33 |

2,2 |

-0,89 |

- |

- |

| 3. Всего доначислено платежей по результатам проверок (тыс. руб.), в т.ч.: |

5823649 |

3481690 |

1555659 |

-2341959 |

-1926031 |

59,78 |

44,68 |

| 3.1 по результатам выездных проверок (тыс. руб.) |

5432854 |

3137291 |

1172417 |

-2295563 |

-1964874 |

57,75 |

37,37 |

| -налоговых платежей |

4144416 |

2511544 |

897698 |

-1632872 |

-1613846 |

60,60 |

35,74 |

| - пени |

524795 |

491694 |

177707 |

-33101 |

-313987 |

93,69 |

36,14 |

| - штрафные санкции |

763643 |

134053 |

97012 |

-629590 |

-37041 |

17,55 |

72,37 |

| 3.2 по результатам камеральных проверок (тыс. руб.) |

390795 |

344399 |

383242 |

-46396 |

38843 |

88,13 |

111,28 |

| - налоговых платежей |

350471 |

299464 |

338558 |

-51007 |

39094 |

85,45 |

113,05 |

| - пени |

9974 |

12012 |

14105 |

2038 |

2093 |

120,43 |

117,42 |

| - штрафные санкции |

30350 |

32923 |

30579 |

2573 |

-2344 |

108,48 |

92,88 |

Данные таблицы 1 свидетельствуют о том, что в 2014 году по сравнению с 2013 годом происходит снижение количества выездных проверок на 33 единицы, а в 2015 году по сравнению с 2014 годом количество выездных проверок увеличилось на 15 единиц. Результативность выездных проверок уменьшается с 100% в 2013 году до 98,25 % в 2014 году и до 99,67 % в 2015 году.

В исследуемом периоде наблюдается отрицательная динамика доначислений по результатам выездных налоговых проверок. В 2013 году данный показатель составил 5823649 тыс. руб., в 2014 году – 3481690 тыс. руб., что меньше на 2341959 тыс. руб. предыдущего периода, а в 2015 году – 1555659 тыс. руб., что меньше предыдущего года на 1926031 тыс. руб.

В 2013 году было проведено 248976 камеральных проверок, из них в 10023 случаях были выявлены нарушения, их результативность составила 4,02 %. В 2014 году количество камеральных проверок уменьшилось до 246419 проверок или на 2557 проверок относительно 2013 года, результативность увеличилась до 6,22 %. В 2015 году проведено 243254 камеральных налоговых проверок, что на 3165 проверок меньше предыдущего года, их результативность составила 5,33 %.

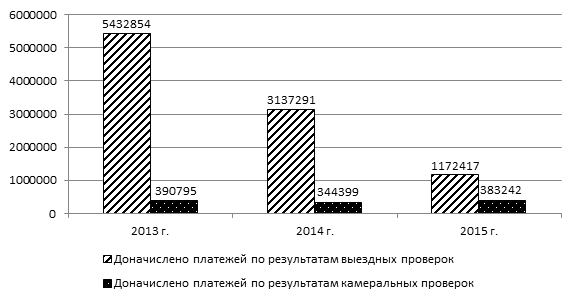

Сумма дополнительно начисленных платежей по результатам камеральных налоговых проверок в 2013 году составила 390795 тыс. руб., в 2014 году – 344399 тыс. руб., что меньше на 46396 тыс. руб. предыдущего периода, а в 2015 году – 383242 тыс. руб., что больше предыдущего года на 38843 тыс. рублей.

Более наглядно динамика сумм доначислений по выездным и камеральным проверкам за 2013-2015 годы представлена на рисунке 1.

Рисунок 1. Динамика сумм дополнительно начисленных платежей по результатам выездных и камеральных налоговых проверок в Курской области в 2013-2015 гг., тыс. руб.

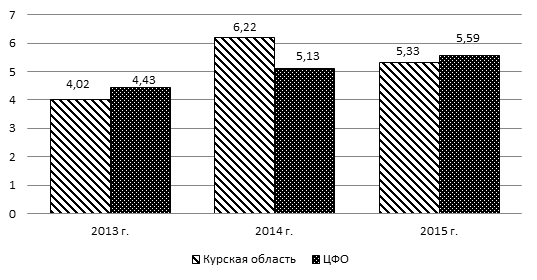

Положительным моментом является увеличение результативности камеральных налоговых проверок. Однако данные ниже показывают, что показатели уровня результативности камеральных налоговых проверок по Курской области в 2013 году и 2015 году ниже средних по ЦФО (Рисунок 2).

Рисунок 2. Уровень результативности камеральных налоговых проверок по Курской области и ЦФО в 2013–2015 гг., %

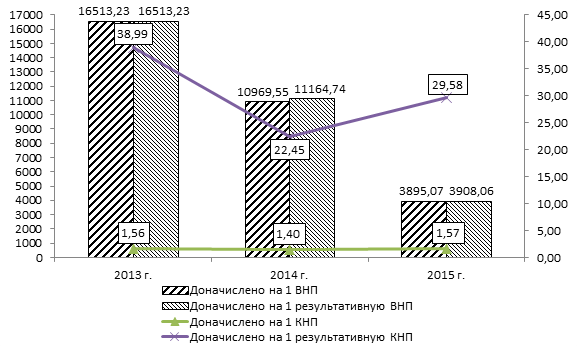

Для более объективной оценки эффективности контрольной работы налоговых органов Курской области проанализируем суммы дополнительно начисленных платежей в расчете на одну налоговую проверку (Рисунок 3).

Рисунок 3. Динамика сумм дополнительно начисленных платежей в расчете на одну налоговую проверку, тыс. руб.

По данным рисунка 3 можно сказать, что наблюдается тенденция уменьшения суммы дополнительно начисленных платежей на 1 выездную налоговую проверку с 16513,23 тыс. руб. до 3895,07 тыс. руб. за исследуемый период. Суммы дополнительно начисленных платежей на 1 результативную выездную проверку уменьшились с 16513,23 тыс. руб. в 2013 году до 3908,06 тыс. руб. в 2015 году.

Суммы дополнительно начисленных платежей на 1 камеральную налоговую проверку имеют устойчивую динамику развития. В 2014 году по сравнению с 2013 годом данный показатель незначительно уменьшился на 0,16 тыс. руб., в 2015 году увеличился до 1,57 тыс. руб. относительно 2014 года. Суммы дополнительно начисленных платежей на 1 результативную камеральную проверку уменьшились с 38,99 тыс. руб. в 2013 году до 22,45 тыс. руб. в 2014 году, но уже в 2015 году увеличились до 29,58 тыс. руб. относительно предыдущего периода.

Таким образом, по результатам проведенного исследования можно сделать вывод, что налоговыми органами Курской области проводится большая работа с целью совершенствования налогового контроля, который является одним из условий полного и своевременного поступления в бюджеты всех уровней налогов. Вопросы улучшения налогового контроля постоянно находились в центре внимания.

Однако дальнейшее улучшение уровня контрольной работы

должно оставаться одной из приоритетных задач налоговых органов Курской области. Для увеличения эффективности контрольной работы налоговых органов можно выделить следующие направления совершенствования:

- совершенствование правового регулирования налогового контроля;

- повышение налоговой культуры и грамотности налогоплательщиков;

- совершенствование форм и методов налоговых проверок;

- укрепление и совершенствование кадрового потенциала налоговых органов;

- постоянное совершенствование технической базы, а также существенное расширение полномочий налоговых органов;

- увеличение размеров наказания за налоговые правонарушения;

-разработка поощрительных мер добросовестных налогоплательщиков.

Приведенный перечень направлений совершенствования не является исчерпывающим. Реализация данных предложений будет способствовать дальнейшему повышению эффективности контрольной работы налоговых органов на федеральном и региональном уровнях.

Все статьи автора «Ульянцева Жанна Алексеевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.