В настоящее время формирование доходной базы региональных бюджетов является одним из важнейших задач социально-экономической сферы Российской Федерации. Приоритетность данной задачи связана с тем, что бюджеты данного уровня бюджетной системы РФ являются главными источниками финансирования социальных и природоохранных мероприятий, создания комфортных условий для проживания на определенной территории.

Для того, чтобы провести анализ доходов регионального бюджета Республики Мордовия определим абсолютное и относительное изменение фактического поступления средств за 2012-2014 гг. на основе законов «О республиканском бюджете Республики Мордовия», «Об исполнении республиканского бюджета Республики Мордовия» [1 – 3] (Таблица 1).

Таблица 1– Динамика доходов регионального бюджета Республики Мордовия 2012-2014 г.г. ,

|

2012 год, тыс,руб |

2013 год, тыс,руб |

2014 год, тыс,руб |

Абсолютное отклонение,тыс.руб |

Относительное отклонение,% |

|||

|

2013 г. к 2012 г. |

2014 г. к 2013 г. |

2013 г. к 2012 г. |

2014 г. к 2013 г. |

||||

|

36351281,4 |

31752727,4 |

35507967,2 |

-4598554 |

3755239,8 |

-12,65 |

1,83 |

|

Очевидно, что за эти три года произошли существенные изменения в доходах регионального бюджета Республики Мордовия. При этом, если в 2013 г. имело место значительное снижение показателя по сравнению с уровнем прошлого года (относительное отклонение составило -12,65%), то в 2014 г. ситуация складывалась иным образом.

Так, в 2014 г. произошло увеличение доходов бюджета на 3755239,8 тыс. р. по сравнению с уровнем 2013 г., и относительное отклонение увеличилось на 1,83 %.

Для того, чтобы подробнее рассмотреть состояние доходной части регионального бюджета, необходимо рассмотреть ее структуру, которая представлена в таблице 2.

Таблица 2 – Структура доходов регионального бюджета Республики Мордовия 2012-2014 г.г.

|

Показатель |

2012 год |

2013 год |

2014 год |

Абсолютное отклонение, |

Доля в общей величине доходов в 2012 г,% |

Доля в общей величине доходов в 2013 г,% |

Доля в общей величине доходов в 2014 г,% |

|

|

тыс.руб |

||||||||

|

2013 г. к 2012 г. |

2014 г. к 2013 г. |

|||||||

|

Налоговые доходы,тыс.руб |

12618869,3 |

14335737 |

23180997 |

1716867,8 |

8845260 |

34,71 |

45,1 |

65,3 |

|

Неналоговые доходы,тыс.руб |

878224,2 |

1176566 |

411147,1 |

298341,5 |

-765418,6 |

2,42 |

3,7 |

1,2 |

|

Безвозмездные поступления,тыс.руб |

22854167,9 |

16240425 |

11915822 |

-6613743,4 |

-4324603 |

62,87 |

51,2 |

33,5 |

|

Всего доходов,тыс.руб |

36351281,4 |

31752727 |

35507967 |

-4598554 |

3755240 |

100 |

100 |

100 |

В 2012 и 2013 году в доходах бюджета Республики Мордовия преобладали безвозмездные поступления. В 2014 году ситуация изменилась: большую часть в доходах бюджета РМ составили налоговые поступления. Это произошло из-за отрицательной динамики безвозмездных отчислений (абсолютное отклонение в 2013 году составило -6613743,4 тыс.руб, а в 2014 году – -4324603 тыс.руб).таким образом, Доля безвозмездных отчисление в общей величине доходов к 2014 году снизилась на 29,37 %, в сравнении с 2012 годом.

В рассматриваемом периоде наблюдается положительная динамика объема поступлений налоговых доходов. В доходной части регионального бюджета РМ доля налоговых доходов увеличилась с 34,71 % в 2012 году до 65,3% в 2014 году. Абсолютное отклонение по налоговым поступлениям на протяжении всего рассматриваемого периода увеличивалось, начиная с 1716867,8 тыс. р. в 2013 г. до 8845260 тыс.р. в 2014 г.

Наименьший удельный вес в доходной части бюджета региона имеют неналоговые доходы. В рассматриваемом периоде наибольшего значения их доля достигала в 2013 г., составив 3,72% от всех доходов регионального бюджета РМ, но в 2014 году данный показатель сократился на 2,5 %, составив 1,2 % в общей величине доходов. Можно сделать вывод, что динамика неналоговых доходов нестабильна: в 2013 г. они имели положительное значение абсолютного отклонения в размере 298341,50 тыс. р., в 2014 г. произошло их резкое снижение в сравнении с уровнем предшествующего года на 765418,6 тыс. р.

Теперь следует рассмотреть детально каждый источник дохода бюджета РМ. Структура безвозмездных поступлений представлена в таблице 5.

Таблица 3– Динамика безвозмездных поступлений в бюджет Республики Мордовия 2012-2014 г.г.

| Показатель |

2012 год |

2013 год |

2014 год |

Абсолютное отклонение,тыс.руб. |

Относительное отклонение,% |

||

|

2013 г. к 2012 г. |

2014 г. к 2013 г. |

2013 г. к 2012 г. |

2014 г. к 2013 г. |

||||

| Дотации |

5443055,2 |

5793869,4 |

11915821,7 |

350814,2 |

6121952,3 |

6,44 |

105,66 |

| субсидии |

13278885,2 |

7349673 |

5379313,5 |

-5929212,2 |

-1970359,5 |

-44,65 |

-26,81 |

| Субвенции |

2006112 |

1688281,1 |

4394441,1 |

-317830,9 |

2706160 |

-15,84 |

160,29 |

| Иные межбюджетные трансферты |

1823506,3 |

753611,6 |

245212,5 |

-1069894,7 |

-508399,1 |

-58,67 |

-67,46 |

| Безвозмездные поступления от государственных(муниципальных)организаций |

236696,1 |

763212,9 |

530532,4 |

526516,8 |

-232680,5 |

222,44 |

-30,49 |

| Прочие безвозмездные поступления |

15940,9 |

18197,6 |

2793,9 |

2256,7 |

-15403,7 |

14,16 |

-84,65 |

| Доходы бюджетов бюджетной системы РФ от возврата остатков |

166153,6 |

59313,9 |

49692,4 |

-106839,7 |

-9621,5 |

-64,30 |

-16,22 |

| Возврат остатков прошлых лет |

116161,4 |

183735 |

-175985,7 |

67573,6 |

-359720,7 |

58,17 |

-195,78 |

На протяжении всего рассматриваемого периода Наибольший объем в безвозместных поступлениях составляют дотации, субсидии и субвенции. Дотации в 2012-2014 гг. увеличивались с каждым годом на 350814,2 тыс. р., 6121952,3 тыс. р. соответственно. Стоит ответить,что в 2014 году величина дотаций увеличилась более чем в 1,5 раза в сравнении с 2013 годом (относительное отклонение в 2014 году составило 105,6 %)

Для субсидий характерна отицательная динамика: в 2013 г. они уменьшились на 5929212,20 тыс. р.(снижение на 44,65 %) по сравнению с 2012 г. В 2014 г. вновь имело место отрицательное значение абсолютного отклонения в размере 1970359,5 тыс. р. (снижение на 26,81 %).

Размер субвенций в абсолютном выражении уменьшался с каждым годом, начиная с 2011 г., но темп роста при этом возрос практически в 2 раза с 49,03% в 2011 г. до 84,06% в 2013 г.

Для структуры неналоговых доходов бюджета РМ в 2012-2014 гг., то характерна неоднозначная динамика: в 2013 году они увеличились на 298341,5 тыс.руб.по сравнению с 2009 г. Но уже в 2014 году имело место отрицательное значение абсолютного отклонения в размере 765418,6 тыс.руб. Это был достигнуто преимущественно за счёт резкого снижения объема доходов от использования имущества. Его относительное отклонение в 2014 году составило -18,09 % (Таблица 4).

Таблица 4– Динамика неналоговых доходов регионального бюджета Республики Мордовия 2012-2014 г.г.

| Показатель |

2012 год |

2013 год |

2014 год |

Абсолютное отклонение,тыс.руб. |

Относительное отклонение,% |

||

|

2013 г. к 2012 г. |

2014 г. к 2013 г. |

2013 г. к 2012 г. |

2014 г. к 2013 г. |

||||

| Доходы от использования имущества |

119997,7 |

118451,2 |

97026,5 |

-1546,5 |

-21424,7 |

-1,29 |

-18,09 |

| Платежи при использовании природными ресурсами |

35578,5 |

32661,6 |

35658,9 |

-2916,9 |

2997,3 |

-8,20 |

9,18 |

| Доходы от оказания платных услуг и компенсации затрат государства |

38332,6 |

126994,1 |

126994,1 |

88661,5 |

0 |

231,30 |

0,00 |

| Доходы от продажи материальных и нематериальных активов |

631323,1 |

803840,1 |

803840,1 |

172517 |

0 |

27,33 |

0,00 |

| Административные платежи и сборы |

1039,8 |

541,8 |

373,5 |

-498 |

-168,3 |

-47,89 |

-31,06 |

| Штрафы,санкции,возмещения ущерба |

48768,1 |

90775,6 |

90775,6 |

42007,5 |

0 |

86,14 |

0,00 |

| Прочие неналоговые доходы |

3184,4 |

3301,3 |

3301,3 |

116,9 |

0 |

3,67 |

0,00 |

Доходы от оказания платных услуг и компенсации затрат государства в 2013 году резко увеличились на 88661,5 тыс. руб (на 231,30% ) в сравнении с 2012 годом. В 2014 году они остались на прежнем уровне, а именно 126994,1 тыс руб. Та же динамика наблюдается и у объема внесенных штрафов, санкций, возмещений ущерба . В 2013 году произошло увеличение на 42007,5 тыс.руб (на 86,14 % ),но в 2014 году данный показатель остался на прежнем уровне.

Важнейшая роль в формировании бюджетов всех уровней принадлежит налоговым поступлениям. В 2014 году именно налоговые поступления стали основным источником формирования доходов регионального бюджета РМ. Рассмотрим их структуру подробнее в таблице 5 .

Таблица 5 – Динамика налоговых доходов регионального бюджета Республики Мордовия 2012-2014 г.г.

| Показатель |

2012 год |

2013 год |

2014 год |

Абсолютное отклонение,тыс.руб. |

Относительное отклонение,% |

||

|

2013 г. к 2012 г. |

2014 г. к 2013 г. |

2013 г. к 2012 г. |

2014 г. к 2013 г. |

||||

| Налог на прибыль организации |

2700868,4 |

2394831,5 |

8054484,7 |

11634868,70 |

5659653,2 |

430,78 |

236,32 |

| НДФЛ |

3906003,8 |

4420943,2 |

5432220,1 |

514939,40 |

1011276,90 |

13,18 |

22,87 |

| Акцизы |

4031588,2 |

5259273,3 |

6620984,7 |

1227685,10 |

1361711,40 |

30,45 |

25,89 |

| Единый налог,взымаемый в связи с применением упрощенной системы налогооблажения |

612757,8 |

643912,6 |

707170,2 |

31154,80 |

63257,60 |

5,08 |

9,82 |

| Налог на имущество организаций |

919687,1 |

1115244,2 |

1834696,6 |

195557,10 |

719452,40 |

21,26 |

64,51 |

| Транспортный налог |

413689,1 |

467784,2 |

496453,6 |

54095,10 |

28669,40 |

13,08 |

6,13 |

| Налоги,сборы и регулярные платежи за пользование природными ресурсами |

32679,4 |

31308,2 |

32905,4 |

-1371,20 |

1597,20 |

-4,20 |

5,10 |

| Задолженность и перерасчеты по отмененным налогам,сборам и иным обязательным платежам |

345,7 |

464 |

-21,9 |

118,30 |

-485,90 |

34,22 |

-104,72 |

Как уже было сказано ранее, налоговые поступления составили наибольшую долю в общей величине доходов в 2014 году (65,3 %).На это повлияли такие федеральные налоги, как налог на прибыль организации, налог на доходы физических лиц (НДФЛ),акцизы и налог на имущество организации. Охарактеризуем влияние каждого налога в отдельности.

Среди региональных налогов по объёму поступлений доминирующее положение занимают налог акцизы. Для них характерно постоянное увеличение на протяжении всего рассматриваемого периода. В 2013 году абсолютное отклонение составило 1227685,10 тыс.руб. (относительное отклонение увеличилось на 30,45 %),а в 2014 году – 1361711,40 тыс.руб (относительное отклонение увеличилось на 25,89 %).

Налог на прибыль организаций имеет положительную динамику. В 2013 году поступления по нему увеличились на 11634868,70 тыс. р. к уровню 2012 г., В 2014 г. абсолютное отклонение так же приняло положительное значение в размере 5659653,2 тыс. р.

При этом отмечена положительная динамика у налога на имущество организаций. Абсолютное отклонение в 2012-2014 гг. составило 195557,10 тыс.руб (увеличилось на 21,26 % ) и 719452,40 (увеличилось на 64,51 %) тыс. р. соответственно

Налоги, сборы и регулярные платежи за пользование природными ресурсами имели нестабильную динамику. В 2013 г. поступления по ним снизились на 1371,20 тыс. р. к уровню 2012 г., а уже в 2014 г. абсолютное отклонение приняло положительное значение в размере 1597,20 тыс. р, то есть произошло увеличение на 5,1 % .

Положительная тенденция по транспортному налогу в большей степени обусловлена индексацией налоговых ставок, а также увеличением числа налогоплательщиков. Относительное отклонение данного налога в 2014 году составила 6,13%.

В целом по результатам проведённого исследования доходной части регионального бюджета Республики Мордовия в 2012-2014 гг., можно отметить, что она достаточно стабильна, для неё характерно резкое увеличение налоговых доходов и снижение безвозмездных поступлений, незначительная величина поступлений по неналоговым дохода. Также прослеживается высокая зависимость анализируемого бюджета в большей степени от акцизов, НДФЛ и налога на прибыль организаций и межбюджетных трансфертов.

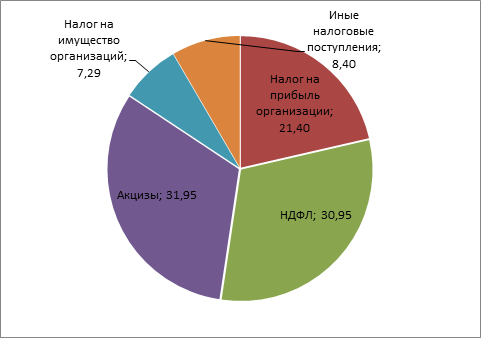

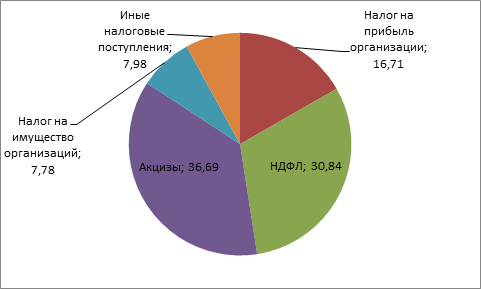

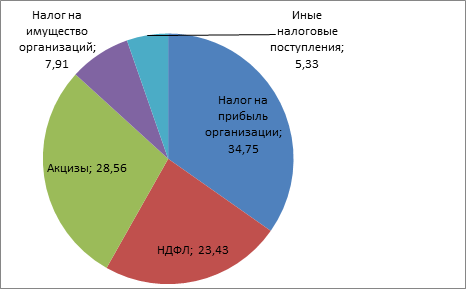

Так как в 2014 году большую часть в доходах бюджета РМ составили налоговые поступления, необходимо наглядно рассмотреть как изменялась структура налоговых доходов в 2012-2014 гг. Для обеспечения сопоставимости данных на рисунке такие статьи как единый налог, взымаемый в связи с применением упрощенной системы налогооблажения, транспортный налог, налоги, сборы и регулярные платежи за пользование природными ресурсами, задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам объединены в одну группу « иные налоговые поступления». (рисунок 1,2,3)

Рисунок 1– Структура безвозмездных поступлений в региональный бюджет РМ в 2012 году

Рисунок 2– Структура безвозмездных поступлений в региональный бюджет РМ в 2013 году

Рисунок 3– Структура безвозмездных поступлений в региональный бюджет РМ в 2014 году

Согласно вышеприведенным рисункам, удельный вес налога на прибыль организации подвергался колебаниям на протяжении всего периода и доминирующее положение заняли лишь в 2014 году( величина доли составила 34,75%).

В 2012-2013 г.г. доминирующие позиции занимали акцизы, 31,95% и 36,69% соответственно. Но в 2014 году данный налог снизился на 8,13 %. И занял лишь вторую позицию в структуре безвозмездных поступлений в региональный бюджет РМ.

Таким образом, эффективной реализации своих основных функций региональными бюджетами РФ препятствует наличие ряда проблем в области их формирования и исполнения. Среди них – низкая самостоятельность доходной базы бюджетов.

Для решения задачи увеличения доходного потенциала региона необходимо осуществите следующие мероприятия, которые обеспечат дополнительные поступления:

-

расширение практики применения специальных налоговых режимов

-

повышение инвестиционной привлекательности региона,

-

развитие малого бизнеса, снижение административных барьеров

-

расширение практики применения специальных налоговых режимов

Таким образом, повышение эффективности процессов планирования и анализа доходной части бюджета субъекта РФ является одной из важнейших задач региональной бюджетной политики в области доходов.

Библиографический список

- Закон Республики Мордовия №36-3 от 19.06.2013 «Об исполнении республиканского бюджета Республики Мордовия за 2012 год». [Электронный ресурс].– Режим доступа: http://docs.cntd.ru/document/430623273

- Закон Республики Мордовия №29-3 от 26.05.2014 «Об исполнении республиканского бюджета Республики Мордовия за 2013 год». [Электронный ресурс].– Режим доступа: http://docs.cntd.ru/document/430622869

- Закон Республики Мордовия №48-3 от 26.06.2015 «Об исполнении республиканского бюджета Республики Мордовия за 2014 год». [Электронный ресурс].– Режим доступа: http://docs.cntd.ru/document/428621837