Научный руководитель: Морковкин Д.Е., к.э.н., доцент кафедры «Макроэкономическое регулирование»

Финансового университета при Правительстве Российской Федерации.

Для того чтобы провести качественный прогноз состояния и развития фондового рынка необходимо понимание его сущности.

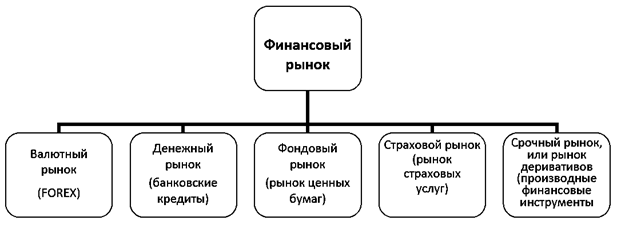

Фондовый рынок (рынок ценных бумаг) является сектором финансового рынка (рис. 1), на котором осуществляются операции по купле – продаже ценных бумаг (акций, облигаций, депозитных и сберегательных сертификатов, векселей, деривативов и структурных продуктов).

Рис. 1 Структура финансового рынка по типам активов

Таким образом, значение фондового рынка заключается в привлечении и перераспределении капитала между различными финансовыми институтами, нефинансовыми организациями, структурами, секторами экономики и другими участниками.

Рынок ценных бумаг (РЦБ) представляет собой сложный и важный механизм, обеспечивающий функционирование экономики страны и способствующий повышению общественного благосостояния. В связи с этим во всех странах для обеспечения его функционирования существует строгая система допуска организаций к работе на фондовом рынке. Так в Российской Федерации для работы на фондовом рынке организация должна получить лицензию участника рынка ценных бумаг. С сентября 2013 года работу по выдачи лицензий осуществляет Центральный банка Российской Федерации, в рамках созданного финансового мегарегулятора (раннее данную функцию осуществляла Федеральная служба по финансовым рынкам).

Значение фондового рынка как для развитых стран, так и для развивающихся стран повышается из года в год. Главная причина этого заключается в том, что эффективное функционирование рынка ценных бумаг способствует развитию экономики страны и стимуляции её роста. Именно поэтому современное общество уделяет большое внимание прогнозам его состояния и развития.

Ключевыми инструментами оценки состояния и прогнозирования перспектив развития фондового рынка являются:

- уровень (объем) капитализации РЦБ;

- фондовые индексы.

Развитие фондового рынка Российской Федерации на протяжении последнего десятилетия осуществляется в условиях глобализации, роста интернационализации рынков ценных бумаг, увеличения объема трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров [1, с. 5-6].

Важной задачей развития российского финансового рынка в контексте глобальной конкурентоспособности остается формирование в Российской Федерации международного финансового центра (МФЦ). Необходимость развития МФЦ была сформулирована в 2008 году, когда глобальный экономический финансовый кризис выявил острую потребность в диверсификации российской экономики, в том числе за счет развития конкурентоспособной финансовой отрасли и рынка профессиональных финансовых услуг. В связи с этим была сформирована Рабочая группа по созданию МФЦ в Российской Федерации при Совете при Президенте Российской Федерации по развитию финансового рынка Российской Федерации. В настоящее время продолжается реализация разработанных планов мероприятий в этом направлении, однако, она существенно замедлилась из-за ухудшившейся макроэкономической ситуации.

В соответствии с «Индексом глобальных финансовых центров 18» («Global Financial Centres Index18»,

GFCI 18), который ранжирует финансовые рынки по их конкурентоспособности Московский Международный Финансовый центр занимает лишь 78 позицию из 84 (таб. 1) [2, с. 4-5].

Таблица 1. «Индекс глобальных финансовых центров» за 2015 год

| Центр |

ИГФЦ 18 |

ИГФЦ 17 |

Изменения |

|||

|

Позиция |

Рейтинг |

Позиция |

Рейтинг |

Позиция |

Рейтинг |

|

| Лондон |

1 |

796 |

2 |

784 |

+1 |

+12 |

| Нью – Йорк |

2 |

788 |

1 |

785 |

-1 |

+3 |

| Гонконг |

3 |

755 |

3 |

758 |

- |

-3 |

| Сингапур |

4 |

750 |

4 |

754 |

- |

-4 |

| Токио |

5 |

725 |

5 |

722 |

- |

+3 |

| Сеул |

6 |

724 |

7 |

718 |

+1 |

+6 |

| Цюрих |

7 |

715 |

6 |

719 |

-1 |

-4 |

| Торонто |

8 |

714 |

11 |

704 |

+3 |

+10 |

| Сан-Франциско |

9 |

712 |

8 |

708 |

-1 |

+4 |

| Вашингтон |

10 |

711 |

12 |

703 |

+2 |

+8 |

| … | ||||||

| Москва |

78 |

598 |

75 |

579 |

-3 |

+19 |

Конкурентоспособность российского финансового рынка в рамках BRICS также оставляет желать лучшего, по уровню конкурентоспособности МФЦ в Москве уступает финансовым центрам всех членов организации (таб. 2).

Таблица 2. Рейтинг конкурентоспособности МФЦ стран BRICS в второй половине 2015 года.

| Страна |

Место расположения финансового центра |

Место в рейтинге GFCI 18 |

| Китай | Шанхай | 21 |

| Бразилия | Сан – Пауло | 31 |

| ЮАР | Йоханнесбург | 33 |

| Индия | Мумбаи | 59 |

| Россия | Москва | 78 |

Для поддержания и увеличения темпов экономического роста России необходим хорошо развитый финансовый центр. В том числе фондовый рынок, сегодня он не достаточно развит. Национальный фондовый рынок имеет ограниченную емкость, недостаточную для обеспечения инвестиционных потребностей российских компаний, и отстает по многим параметрам от крупнейших фондовых рынков в мире. Развитие российского финансового рынка, и в частности фондового рынка, поможет обеспечить более сбалансированный, основанный на инновациях и стабильный в долгосрочной перспективе экономический рост [3, с. 161-163].

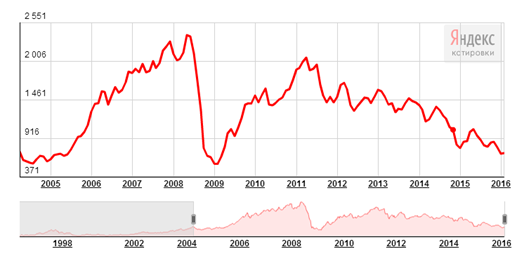

Обратимся к более детальному прогнозу состояния и развития российского фондового рынка. Если проанализировать тренды последних лет, а также базироваться на техническом анализе динамики индекса РТС, то российский фондовый рынок ожидает дальнейшее снижение (рис. 2,3) [4], [5].

Рис. 2 Динамика биржевого индекса РТС за 2005 – 2016 гг.

Рис. 3 Технический анализ: индекс РТС за 2015 – 2016 гг.

Это снижение обусловлено как сокращением числа эмитентов (пропадает интерес в статусе публичности), так и существенной недооценкой на фоне развитых и развивающихся рынков капитала российских компаний (Р/Е на уровне 6-7 при значениях для рынка США в 17-18), высокой зависимостью от цен на нефть и другие сырьевые товары, значительными откликами на шоки на развивающихся рынках капитала.

Еще одним из факторов слабого развития рынка акций является фактическое отсутствие сектора коллективных инвестиций.

Рынок коллективных инвестиций существенно отстает от тех прогнозных показателей, которые содержаться в «Стратегии развития финансовых рынков Российской Федерации до 2020 года» [6]. Так, согласно прогнозным показателям объем активов инвестиционных фондов должен составить 17 трлн. рублей к 2020 году. Однако к концу 2014 года стоимость активов закрытых инвестиционных фондов составила 447 млрд. рублей. Приходится признать, что российские паевые фонды в силу целого ряда причин не стали тем якорным инвестором, на котором могла бы держаться «внутренняя капитализация» (рассчитанная на внутренних инвесторов) российского фондового рынка.

Изменение структуры портфеля пенсионных накоплений может значительно повысить капитализацию российского фондового рынка. Сохранение существующего на сегодняшний день порядка перечисления отчислений в накопительную часть (на уровне 6%) может позволить увеличить объемы частных накоплений до 152 млрд. долларов к 2020 году. При условии увеличения доли акций в инвестиционном портфеле они могут аккумулировать до 55% акций.

Остается и такой неиспользованный момент для повышения капитализации российского фондового рынка как активизация рынка публичных размещений, которые в последние годы почти не проявлял жизни. Это позволит увеличить глубину рынка, на рынке появятся новые эмитенты, произойдет диверсификация отраслевой структуры российского фондового рынка, что снизит зависимость от динамики рынка сырья.

Затишье на российском рынке IPO обусловлено неопределенной экономической ситуацией и серьезной волатильностью, которая заставляет потенциальных кандидатов на первичное размещение искать финансирование из других более надежных источников или откладывать инвестиционные проекты до лучших времен [7, с. 2-3].

Кроме этого важной проблемой препятствующей развитию российского фондового рынка является низкий уровень финансовой доступности и грамотности большей части населения России. Для решения данной проблемы необходимо повышать уровень финансовой грамотности населения, унифицировать финансовые инструменты, нацеленных на использование широкой общественностью, и применять меры с целью понижения их стоимости [8, с. 81 - 83].

Центральный Банк Российской Федерации определил основные задачи развития отечественного рынка ценных бумаг на 2016 – 2018 гг.[9]. Прежде всего это обеспечение дальнейшее развитие рынка ценных бумаг для повышения эффективности перераспределения капитала и расширения возможности привлечения внешнего капитала для организаций с помощью изменения и дополнения нормативной базы. Банк России находит необходимым пересмотр ряда концептуальных подходов в регулировании деятельность профессиональных участников рынка ценных бумаг и инфраструктурных организаций. Особое внимание требует устранение узких мест в регулировании профессиональных участников рынка ценных бумаг в отношении отсутствия требований к финансовой устойчивости.

Важным аспектом деятельности профессиональных участников рынка ценных бумаг является их операционная устойчивость в стрессовых ситуациях. Центральный Банк РФ намерен установить требования к организации системы управления рисками профессиональных участников рынка ценных бумаг, а также к их операционной

непрерывности.

Значимым элементом регулирования деятельности профессиональных участников фондового рынка являются также требования к организации их систем внутреннего контроля.

По мнению, генерального директора УК «Спутник – Управление капиталом», Александра Лосева, главные риски для развития российского фондового рынка в 2016 году вызваны слабостью экономики, катастрофическим падением платежеспособного спроса и снижением инвестиций. К этим рискам добавляются проблемы банковской системы и финансового сектора в целом. В аутсайдерах также могут оказаться отрасли, зависящие от внутреннего спроса: потребительский сектор, транспорт, телекоммуникации. Александр Лосев также прогнозирует высокие колебания курсов акций на российском фондовом рынке в 2016 году [10].

Таким образом, на сегодняшний день российский фондовый рынок слаборазвит не только относительно развитых стран, но и развивающихся. В большей степени это обусловлено недостаточно разработанной нормативно – правовой базой и нестабильной экономической ситуацией, вызванной прежде всего отсутствием диверсификации в российской экономике, а также усугубившимся экономическим положением страны, введенными санкциями и падением цен на нефть. В результате этого прогнозы состояния и развития российского фондового рынка в ближайшей перспективе не столь позитивны. Однако стоит выделить основные драйверы развития российского рынка ценных бумаг. Прежде всего к ним относятся:

- совершенствование нормативной базы;

- продолжение работы по созданию международного финансового центра в Москве;

- партнерство с иностранными биржами;

- повышение уровня корпоративного управления в акционерных компаниях;

- развитие рынка коллективных инвестиций;

- добавление новых инструментов на фондовый рынок;

- повышение уровня финансовой грамотности и доступности населения.

Библиографический список

- НАУФОР. Российский фондовый рынок: первое полугодие 2015 (события и факты) – Москва, 2015 – 48 с.

- The Global Financial Centres Index 18 - September 2015 - 55 р.

- Николаенкова М.С. Перспективы для развития финансового центра в Москве // Фундаментальные и прикладные научные исследования / Сборник статей Международной научно-практической конференции – Уфа: «Аэтерна», 2015. - С. 161-163.

- Яндекс котировки. Динамика биржевого индекса РТС. URL: https://news.yandex.ru/quotes/50.html (дата обращения: 12/02/2016)

- Московская биржа. Технический анализ: индекс РТС. URL: http://www.micex.ru/marketdata/analysis (дата обращения: 12/02/2016)

- Распоряжение Правительства РФ от 29.12.2008 N 2043-р «Об утверждении Стратегии развития финансового рынка Российской Федерации на период до 2020 года» // Справочно-правовая система «КонсультантПлюс»:

- URL: http://www.consultant.ru/document/cons_doc_LAW_83914/ (дата обращения: 14.02.2016 г.).

- EY. Global IPO Trends: 2015 3Q - 2015 – 16 p.

- Имаева Г., Лобанова И., Томилова О. Финансовая доступность в России: взгляд потребителя. – М.: Август 2014 г. – 156 с.

- Центральный Банк Российской Федерации. Основные направления развития и обеспечения стабильности функционирования финансового рынка российской федерации на период 2016–2018 годов – Москва, 2015 – 88с.

- Лосев А. Чего ждать от российского фондового рынка в 2016 году? URL:http://money.rbc.ru/news/56810e7f9a79471a21c80b67?from=typeindex%2Fopinion (дата обращения: 14/02/2016)

- Миркин Я.М. Российский рынок ценных бумаг: риски, рост, значимость // Рынок ценных бумаг. – 2007. – № 23. – С. 56-62.

- Миркин Я.М. Финансовое будущее России: экстремумы, бумы, системные риски. – М.: Кнорус, Гелеос, 2011.

- Миркин Я., Салин В., Добашина И. Экономико-статистический анализ финансовой глубины экономики // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2015. – № 4. – С. 194-197.

- Морковкин Д.Е. Организационное проектирование системы управления знаниями // Образовательные ресурсы и технологии. – 2013. – №2. – С. 74–80.

- Морковкин Д.Е. Проблемы и приоритеты финансирования инновационного развития реального сектора экономики // Вестник Финансового университета. – 2015. – № 6 (90). – С. 39-49.

- Морковкин Д.Е. Инструментарий долгосрочного финансирования инфраструктурного развития экономики России // Актуальные вопросы экономики, менеджмента и финансов в современных условиях / Сборник научных трудов по итогам международной научно-практической конференции. № 3 г. Санкт-Петербург, 2016. – С. 32-34.

- Морковкин Д.Е. Институциональные аспекты финансового обеспечения инновационного развития реального сектора экономики России в условиях импортозамещения // Потенциал социально-экономического развития Российской Федерации в новых экономических условиях: материалы II международной научно-практической конференции; в 2-х ч. Ч. 2 / под ред. Ю.С. Руденко, Л.Г. Руденко. [Электронное издание]. – М.: изд. ЧОУВО «МУ им. С.Ю. Витте», 2016. – С. 434-442.

- Незамайкин В.Н., Юрзинова И.Л. Оценка финансового состояния корпорации // Вестник Финансового университета. 2011. № 1 (61). С. 22-28.

- Незамайкин В.Н. Финансовый менеджмент: учебник / В.Н. Незамайкин, И.Л. Юрзинова. – М.: Юрайт, 2015.

- Рубцов Б.Б. Мировые фондовые рынки (проблемы и тенденции развития): Дис. д-ра экон. наук. – М.: 2000 – 440 с.

- Рубцов Б.Б. Глобальные финансовые рынки: масштабы, структура, регулирование // Век глобализации. – 2011. – № 2. – С. 73-98.

- Сорокин Д.Е. Российская экономика: развитие и ограничители // Россия и современный мир. – 2013. – № 2 (79). – С. 48-68.

- Шманёв С.В., Егорова Т.Н. Инновационные процессы: институционально-синергетический подход // Транспортное дело России. – 2012. – № 6-2. – С. 23-25.

- Шумаев В., Морковкин Д. Импортозамещение как стратегическое направление инновационно-индустриального развития экономики России // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2014. – № 4. – С. 123-126.

- Brusov P., Filatova T., Eskindarov M., Orehova N., Brusova A. Influence of debt financing on the effectiveness of the finite duration investment project // Applied Financial Economics. – 2012. – Т. 22. – № 13. – С. 1043-1052.

- Morkovkin D.E., Mamychev A.Y., Yakovenko N.V., Komov I.V., Derevyagina M.V., Didenko O.V. Factors and material conditions for space-intensive economic development of region // International Review of Management and Marketing (IRMM). – 2016, – 6(S1), – p. 67-72.