ТОРГОВАЯ ПОЛИТИКА, КАК ИНСТРУМЕНТ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИИ

1ФГАОУ ВО «Крымский федеральный университет им. В.И. Вернадского», Институт экономики и управления, г. Симферополь, Республика Крым, Российская Федерация

Аннотация

В данной статье рассмотрены основные факторы и угрозы, негативно влияющие на экономическую ситуацию в стране. Дана оценка влияния западных санкций и "антисанкций" на экономику Российской Федерации. Обоснована актуальность и целесообразность формирования стратегии обеспечения безопасного функционирования экономики в условиях кризиса. Проанализированы основополагающие документы, направленные на развитие торговой политики России. Охарактеризовано влияние санкций на ведение и развитие российского бизнеса.

Ключевые слова: внешнеторговый оборот., кризис, санкции, торговая политика, угрозы, экономическая безопасность, экономический рост

TRADE POLICY AS A TOOL OF RUSSIA'S ECONOMIC SAFETY

1V.I. Vernadsky Crimean Federal University, Institute of Economics and Management,Simferopol, Republic of Crimea, Russian Federation

Abstract

In this article, the major factors and threats, which are negatively influencing an economic situation in the country, are considered. The estimation of the impact of Western sanctions and «anti-sanctions" on the economy of the Russian Federation. The urgency and expediency of forming the strategy ensure the safe functioning of the economy in the conditions of the crisis. The fundamental documents aimed at the development of a trade policy of Russia are analyzed. Influence of sanctions on maintaining and development of the Russian business is characterized.

Keywords: crisis, economic growth, economic safety, foreign trade turnover, sanctions, threats, trade policy

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Зиновьев И.Ф., Усеинова Л.С. Торговая политика, как инструмент обеспечения экономической безопасности России // Современные научные исследования и инновации. 2016. № 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/02/64440 (дата обращения: 24.07.2026).

Применительно к новейшей истории России, первичным специализированным документом (системно акцентирующим внимание на необходимости реализации комплексной государственной целевой программе развития торговли), на наш взгляд, допустимо считать “Мероприятия по совершенствованию государственного регулирования в сфере торговли с целью развития торговой деятельности и формирования эффективной торговой политики в Российской Федерации в 2009 году” [1]. Именно в этом документе были заявлены базовые направления государственного влияния на формирование торговой политики, включающие два основных раздела: востребованное развитие нормативно-правового регулирования торговой деятельности и совершенствование организации взаимодействия и координации деятельности в сфере торговли между органами федеральной и местной властей.

После принятия Федерального закона “Об основах государственного регулирования торговой деятельности в Российской Федерации” (№ 9 от 24 февраля 2011 года [2]), приказом Министерства промышленности и торговли России (№ 422 от 31 марта 2011 г. [3]) была утверждена “Стратегия развития торговли в Российской Федерации на 2011 – 2015 годы и период до 2020 года” [4]. В качестве цели реализации “Стратегии” было определено “максимально полное удовлетворение потребностей населения в услугах торговли путем создания эффективной товаропроводящей инфраструктуры, соответствующей требованиям инновационного сценария развития экономики Российской Федерации” [4]. Были утверждены сроки и основные направления, однако, национальная модель экономического роста (опирающаяся на расширение экспорта энергоресурсов и других видов сырья) к 2012 г. уже полностью исчерпала свой потенциал.

Резкое замедление темпов роста экспорта в 2012 году и снижение объема вывоза товаров в абсолютном выражении привело к значимому ухудшению большинства финансово-экономических показателей России в 2013 году. Согласно данным Российского института стратегических исследований, “промышленное производство в 2013 г. выросло всего на 0,3%, инвестиции в основной капитал сократились на 0,3%, золотовалютные резервы упали на 28 млрд. долларов или на 5,2%. Положительное сальдо внешней торговли уменьшилось на 7,8% – до 177,3 млрд. долларов. Государственный внешний долг за год вырос на 18,4%, или на 284 млрд. руб., а внутренний – на 368,1 млрд. руб., или 9,1%” [5].

По мнению исследователей World Bank Group [6], российской экономике, помимо структурного кризиса (начавшегося в 2012 г.), на протяжении 2012-2014 гг. пришлось пережить, по меньшей мере, два шоковых потрясения. Первый из шоков, был обусловлен зависимостью от цикличности мировых сырьевых рынков, и двукратное снижение цены на нефть (с июля по декабрь 2014 года) обоснованно привело к ухудшению внешнеторговых условий для России.

Снижение курса российского рубля по отношению к основным мировым валютам “отрицательно повлияло на уже слабую деловую и потребительскую уверенность. В результате мер по ужесточению денежно-кредитной политики повысилась стоимость кредитования, что привело к дальнейшему снижению внутреннего спроса” [6, с. 7]. Второй специфический шок был обусловлен геополитической напряженностью, возникшей в марте 2014 г. и ставшей причиной введения экономических санкций. “Наряду с финансовыми санкциями, ограничившими доступ крупнейших российских банков и предприятий с государственным участием к западным международным финансовым рынкам, усилилось восприятие инвестиций в Россию как более рискованных, существенно повысив стоимость внешних займов” [6, с. 7].

“В результате за весь 2014 год ВВП увеличился всего на 0,6%. Внешнеторговый оборот сократился на 7,3% (до 801,6 млрд. долларов) причем экспорт упал на 5,7% (до 496,6 млрд. долларов), а импорт – на 9,8% (до 308,0 млрд. долларов). Промышленное производство снизилось на 0,4%. Чистый отток капитала из России достиг 151,5 млрд. долларов. Инвестиции в основной капитал упали на 2,8%, а золотовалютные резервы страны сократились на 124,135 млрд. долларов (или на 24,4%). Курс рубля упал в 2 раза (с 32,6 руб. за 1 долл. США по состоянию на 1 января 2014 года до 65 руб. в конце 2014 года). Инфляция на потребительском рынке «зашкалила» за 11%” [5].

Допустимо констатировать, что именно структурные диспропорции, деформации и дисбалансы стали главной причиной волнообразного нарастания негативных явлений в отечественной экономике и именно их следует считать основным источником реализовавшихся угроз состоянию российской экономической безопасности. Предпринятые меры по компенсаторному расширению торгово-экономических связей с развивающимися государствами, вынужденная переориентация экспорта энергоносителей на восточное направление, активизация деловых проектов со странами БРИКС и стремление ускорить реализацию “точечных” двусторонних договоренностей с альтернативными торговыми партнерами нельзя признать своевременными и способными коренным образом переломить многофакторный негативный тренд. Последовавшие за этим санкции (включающие: ограничение доступа крупнейших банков, а также компаний энергетического и оборонного секторов к долгосрочным западным кредитам; запрет на сотрудничество американских и европейских компаний с Россией в проектах по добыче глубоководной, арктической и сланцевой нефти, а также эмбарго на экспорт в Россию технологий для таких проектов), лишь усилили существовавшие уязвимости и позволили инициаторам санкций дополнительно ослабить позиции России во внешнеторговой политике по отношению к развитым странам.

Тиражируемые утверждения о якобы незначительном влиянии санкций на отечественную экономику нельзя считать вполне оправданными. Согласно результатам опроса, проведенного Российским союзом промышленников и предпринимателей, “48,1% компаний, принявших участие в опросе, считают, что экономические санкции оказывают влияние на деятельность предприятий. 38,9% отрицают влияние санкций на их компании, а 13% затруднились с ответом на данный вопрос” [7]. “По предварительным оценкам, эмбарго на экспорт технологий в сочетании с финансовыми санкциями в отношении компаний ТЭК может привести в течение ближайших трех лет к снижению годовой добычи нефти на 25-26 млн. тонн в год (т.е. на 5%) и соответствующему падению экспорта, что равнозначно потере 10-11 млрд. долларов в год по текущим ценам” [5]. Степень влияния санкционных воздействий по направлениям (рисунок 1), также сильно дифференцирована.

Рисунок 1. Оказывает ли введение санкций воздействие по следующим направлениям, % [7].

Следует отметить, что “всего 37% опрошенных руководителей крупнейших компаний в мире (СЕО) и только 14% российских руководителей совершенно уверены в улучшении состояния мировой экономики в ближайшие 12 месяцев. Не ждут никаких изменений 44% и 40% соответственно” [8, с. 9]. Значимы различия и в оценке экономических и политических угроз, вызывающих их наибольшее беспокойство (рисунок 2):

Рисунок 2. Экономические и политические угрозы, вызывающие наибольшее беспокойство СЕО в России и в мире, % [8, с.14].

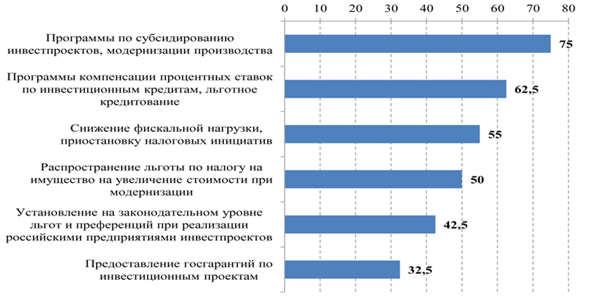

Руководители крупнейших компаний из России, на наш взгляд, во многом демонстрируют иждивенческие настроения и убеждены, что государство играет самую важную роль в вопросе их доступа к капиталу “(78% российских CEO признали наименее эффективными действия правительства в этой области). Другие области, на эффективность которых, по мнению СЕО, правительству России следует обратить внимание – это создание инновационной экосистемы (60%), создание физической инфраструктуры (58%) и подготовка кадров (57%)” [8, с. 7]. Ноябрьские опросы всех срезов отечественного бизнеса (по масштабам), проведенные Российским союзом промышленников и предпринимателей, позволяют выявить более взвешенный перечень основных направлений, по которым востребована государственная поддержка для российских предпринимателей (рисунок 3):

Рисунок 3. Направления, по которым должна осуществляться господдержка, % [7].

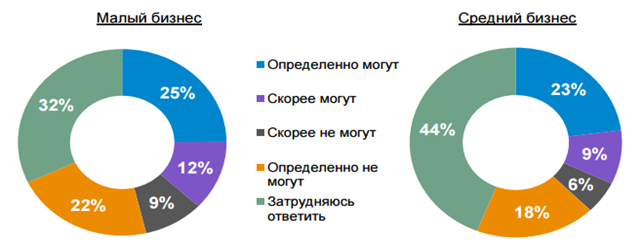

Представители малого и среднего российского бизнеса оказались еще более дифференцированы по осознанию степени влияния санкций на жизнеспособность их предприятий (рисунок 4). Допустимо констатировать, что сформирована зависимость мнения опрошенных о причинах зависимости успешности их бизнеса от кризисных явлений как результативности реализации бизнес-идей. Успешные и растущие предприятия не воспринимают нынешнее состояние экономики страны как негативную внешнюю среду, тогда как убыточные компании, сворачивающие свой бизнес, ищут причины неудач преимущественно во внешнем окружении. Информационно-емким следует считать тот факт, что “Более трети малых и средних компаний готовы заместить на внутреннем рынке импортную продукцию (рисунок 5). При этом малые компании выказывают большую уверенность в своих возможностях по импортозамещению, чем средние” [10, с.1]. Допустим вывод о большей жизнеспособности малого бизнеса и его адаптивности к санкционности.

Рисунок 4. Результаты опросов руководителей малых и средних предприятий в России о причинах, обусловивших изменения в их бизнесе [9, с. 3].

Не смотря на то, что среди малых отечественных компаний доля тех, кто готов конкурировать за внутренний рынок с зарубежными производителями несколько выше, чем у средних, это следует воспринимать с настороженностью. На наш взгляд, такая оценка базируется не столько на большей гибкости малых форм хозяйствования, сколько на меньшей осведомленности о реальной конкурентоспособности их продукции.

Рисунок 5. Результаты опросов Аналитического центра АО “МСП Банк” о готовности отечественного бизнеса конкурировать с зарубежными компаниями на российском рынке [10, с. 3].

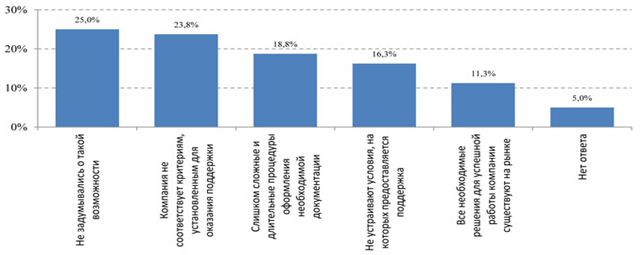

Косвенно выдвинутую гипотезу подтверждает и тот факт, что лишь “19,1% отечественных компаний пользовались поддержкой какого-либо из институтов развития. Около двух третей всех респондентов указали, что в их практике этого не было и что в будущем они не собираются прибегать к такого рода поддержке. А оставшиеся 16% компаний планируют в перспективе обратиться за поддержкой к какому-либо государственному институту развития” [11]. Причины, по которым респонденты не стали обращаться к институтам развития отечественного бизнеса (рисунок 6), косвенно свидетельствуют о несовпадении интересов и векторов предлагаемого взаимодействия между отечественным бизнесом и государственными институциями.

Рисунок 6. Причины, по которым компании предпочли не обращаться за поддержкой к тем или иным институтам развития [11].

Стремление Правительства России активизировать малых и средних предпринимателей для отраслевой диверсификации производств этого сектора экономики, направив их активность на внешние рынки, пока не находит адекватной поддержки (таблица 1). Структура ответов респондентов опроса аналитического центра АО «МСП Банк» свидетельствует и еще об одной тенденции: в ближайшей перспективе малые и средние предприятия не станут реализовывать свой экспортный потенциал вне зависимости от лозунгов и призывов правительственных структур.

Итогом отсутствия действенного взаимодействия государства и бизнеса становится тот факт, что в обстановке однозначно эффективного использования политических инструментов для давления на российскую экономику, и в условиях жесткого противостояния стран и политических альянсов, отечественному бизнесу приходится работать в режиме условного самосохранения на внутреннем рынке. О прогрессивном развитии и преимущественной ориентации на внешние рынки речь пока не идет. Такой путь удержания отечественной экономики потребует от государственных институций дополнительных мер стимулирующего и/или компенсационного воздействия на крупный бизнес, что неминуемо приведет к необходимости еще большего огосударствления банковской системы страны. Сравнение товарной структуры экспортно-импортных потоков России в первом полугодии 2015 г. [7], позволяет констатировать наличие прямой зависимости работоспособности отечественной (экспорно-ориентированной по сырью) экономики от согласия зарубежных поставщиков машин и оборудования продолжать бизнес-контакты.

В условиях, когда почти ¾ экспортных поступлений обеспечивает минеральное сырье, а около 50% импорта составляют машины и оборудование, любые негативные изменения в курсе национальной валюты, по отношению к мировым, резко снижают экономическую эффективность отечественных экспортных операций, а при снижении цен на отечественное сырье на мировых рынках и ограничении потенциальных объемов поставок на имеющихся рынках, ведут к сокращению валютных поступлений. Следствием чего становится вынужденное устаревание основных фондов производителей сырья, снижение перспективных объемов добычи и рост себестоимости продукции сырьевого сектора.

Таблица 1 – Распределение ответов респондентов на вопрос «Поставляется ли продукция/услуги Вашего предприятия на экспорт?» в зависимости от размера предприятия и отрасли [12, с. 3].

|

Да, поставляется |

Нет, но есть такие планы |

Нет и не планируется |

|

| Размер предприятий | |||

| Микро |

8,1% |

8,2% |

83,7% |

| Малые ⃰ |

15,4% |

7,4% |

76,8% |

| Средние |

31,8% |

7,9% |

60,3% |

| Отрасли | |||

| Промышленность |

28,8% |

15,1% |

56,1% |

| Строительство |

2,9% |

3,6% |

93,5% |

| Сельское хозяйство |

13% |

5,8% |

81,2% |

| Торговля |

7% |

6,8% |

86,2% |

| Услуги |

8,3% |

7,5% |

84,2% |

⃰ Примечание: 0,4% респондентов затруднились ответить

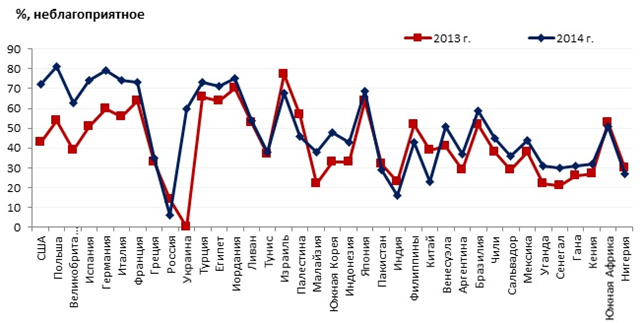

Реализованная в 2014 г. целевая установка, направленная на внешнеполитическую и внешнеэкономическую изоляцию страны через формирование негативного образа России в мире, привела к ожидаемым результатам (рисунок 7). Согласно опросу Pew Research Center, по итогам 2014 г. из совокупной выборки государств “в 75% отношение к России за год ухудшилось, а в 66% государств к России относятся негативно” [14].

Рисунок 7. Отношение к России в странах мира (по данным Pew Research Center) [14].

На фоне ухудшения ситуации в отечественной экономике, появляется все больше целевых зарубежных исследований, направленных на изучение “предела прочности” страны при внешнем воздействии совокупности управляемых факторов. В качестве конкретного примера допустимо привести адресное исследование Peterson Institute for International Economics [13], направленное на расчеты сроков потенциальной способности Российской Федерации выполнять свои долговые обязательства на внешних финансовых рынках. Согласно их расчетам, официальные, международные резервы Центрального банка России (ЦБР) на конец 2014 г. составляли $ 416 млрд., однако, но не все из них допустимо относить к реально высоколиквидным. Золотовалютные резервы составляли только $ 45 млрд.

Официальные резервы включали, также, два суверенных фондов: Фонда национального благосостояния (82 млрд. долларов) и Резервный фонд (89 млрд. долларов). Допустимо констатировать, что 2015 г. Россия начинала с ликвидными международными резервами в $ 202 млрд. при общем объеме внешней задолженности в $ 600 млрд. и при чистом оттоке капитала $ 125 млрд. в 2014 году. Учитывая тот факт, что: 1) в 2015 г. средства из суверенных фондов использовались (на покрытие дефицита бюджета, внешние выплаты и программы развития); 2) озвученные планы Правительства страны по источникам финансирования дефицита бюджета 2016 г.; 3) платежи по внешнему долгу, равные $ 100 млрд. в 2015 и 2016 гг. (после вычета профицита текущего счета), высоколиквидные резервы России будет практически исчерпаны к 2017 г.

Осознавая эффективность негативного влияния санкционного воздействия на экономику нашей страны, и учитывая генезис несиловых технологий борьбы с российской государственностью со стороны геополитически доминирующих глобализационных сил нового мирового порядка, Минпромторгом РФ была принята новая “Стратегия развития торговли в Российской Федерации на 2015 – 2016 годы и период до 2020 года”, целью которой является “создание условий для формирования комфортной среды для граждан и субъектов предпринимательской деятельности (как производителей товаров, так и субъектов торговой деятельности) через развитие многоформатной инфраструктуры торговли посредством стимулирования роста любых форм предпринимательской активности” [15].

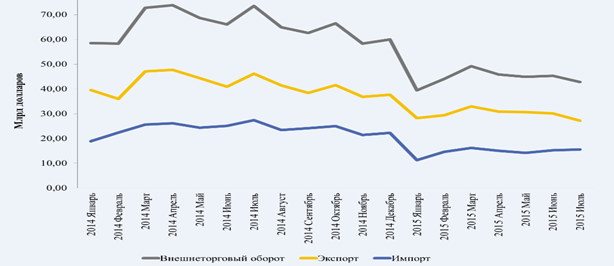

Снижение цен на мировых рынках на системообразующие статьи российского экспорта (природный газ, алюминий, медь, никель, нефть) и все более адресное санкционное давление, продолжают усугублять системные проблемы отечественной экономики, формируя усиливающиеся негативные тренды в показателях, характеризующих внешнюю торговлю страны (рисунок 8). Именно благодаря их воздействию импортозамещение пока не удается перенести из области “призывов” в область “реальности”.

Рисунок 8. Основные показатели внешней торговли России в 2014-2015 гг., млрд. долларов США [16].

Не смотря на явно негативную динамику, по результатам опросов руководителей крупнейших компаний, проведенным корпорацией PwC в 2015 году, Россия продолжает удерживаться в десятке наиболее интересных стран для ведения бизнеса в ближайшие 12 месяцев. “Среди лидеров, – США (38% опрошенных считают эту страну наиболее важной для развития своего бизнеса), перехватившие лидерство у Китая (34%). Германия интересует 19% опрошенных. Великобритании отдают приоритет 11% респондентов, Бразилии – 10%, Индии – 9%, Японии – 8%, Индонезии – 6%. В этом году Мексика (5%) уступила место в десятке Австралии (6%)” [8, c.10]. Необходимо отметить, что тренд заинтересованности зарубежного бизнеса в отечественном рынке имеет нисходящий и, преимущественно, западноевропейский характер. “Новые” стратегические партнеры России (Бразилия, Индия, Китай) более сдержаны в своих оценках привлекательности российского рынка и пока ограничивают свои крупные инвестиционные проекты, связанные с нашей страной.

Россия продолжает оставаться сверхзависимой от возможностей экспорта минеральных продуктов и любые адресные санкции (включая эмбарго на поставки оборудования и технологий для нефтегазового сектора, введение квотирования на эти товары и т. п.) способны нанести стране невосполнимый в краткосрочной перспективе урон. Надежды проправительственных институций на реверс цен на сырье блокируют альтернативные возможности развития. Переориентировать экспортные потоки страны в случае ужесточения санкций возможно лишь частично и с высокой долей потерь валютных поступлений.

Сырьевая модель развития экономики исчерпала себя, но четкой и обоснованной замены ей на уровне государственного управления все еще не найдено. Депрофессионализация и временщический характер стратегической работы госкорпораций в условиях структурного кризиса не могут компенсировать падения уровня жизни российского социума. Применительно к торговой политике страны санкционное воздействие США и ЕС в краткосрочной перспективе не может быть компенсировано азиатским вектором развития. Контрсанкции нельзя считать действенным инструментом активизации отечественных производителей из-за системообразующих статей импорта. Недоступность длинных кредитов преодолевается сокращением стратегической “подушки безопасности” национальных резервов, но срок действия таких компенсационных механизмов ограничен. Политика активизации импортозамещения не может быть реализована в рамках малого и среднего предпринимательства и требует целевого государственного финансирования, что сократит социальную составляющую бюджета страны.

Библиографический список

- Мероприятия по совершенствованию государственного регулирования в сфере торговли с целью развития торговой деятельности и формирования эффективной торговой политики в Российской Федерации в 2009 году. Одобрены на заседании Правительства Российской Федерации (протокол от 9 апреля 2009 г. № 11, раздел V). [Электронный ресурс]. – Режим доступа: http://niid.ru/documents/ros/letters/5615/ (дата обращения 21.11.2015)

- Федеральный закон Российской Федерации от 28 декабря 2009 г. № 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации". [Электронный ресурс]. – Режим доступа: http://www.rg.ru/2009/12/30/torgovlya-dok.html(дата обращения: 22.11.2015)

- Приказ Минпромторга России от 31 марта 2011 г. № 422 “Об утверждении Стратегии развития торговли в Российской Федерации на 2011 - 2015 годы и период до 2020 года”. [Электронный ресурс]. – Режим доступа: http://www.zakonprost.ru/content/base/part/727683 (дата обращения: 22.11.20150

- Паспорт “Стратегии развития торговли в Российской Федерации на 2011 – 2015 годы и период до 2020 года”. [Электронный ресурс]. – Режим доступа: http://bishelp.ru/business/economics/strategiya-razvitiya-torgovli-v-rossiyskoy-federacii-na-2011-2015-gody (дата обращения 20.11.2015)

- Холодков В.М. О санкциях, их влиянии на Россию и нашей экономической политике. Российские тенденции [Электронный ресурс] // Российский институт стратегических исследований. 17.04.2015. – Режим доступа: http://rostend.su/node/2054 (дата обращения 26.11.2015)

- Начало новой экономической эры? [Электронный ресурс] // Доклад об экономике России № 33 апрель 2015г. World Bank Group. Macroeconomics & Fiscal Management. – Режим доступа: http://www.worldbank.org/content/dam/Worldbank/document/eca/russia/rer33-rus.pdf (дата обращения: 26.11.2015)

- Результаты опроса «Последствия введения санкций для российского бизнеса» [Электронный ресурс] // Российский союз промышленников и предпринимателей. 26 ноября 2015 г. – Режим доступа: http://xn--o1aabe.xn--p1ai/library/view/104?s (дата обращения: 26.11.2015)

- В режиме самосохранения. Российский выпуск 18-го Ежегодного опроса руководителей крупнейших компаний мира за 2015 год [Электронный ресурс] // PwC Annual Global CEO Survey. – Режим доступа: http://www.pwc.ru/ceosurvey/18 (дата обращения: 23.11.2015)

- Оборот и инвестиции малого и среднего бизнеса: масштабы влияния кризиса. Аналитический центр АО «МСП Банк» за 2015 год [Электронный ресурс]. – Режим доступа: http://www.mspbank.ru/userfiles/files/az/2015-06-oborot_i_investicii.pdf (дата обращения: 26.11.2015)

- Импортозамещение и малый и средний бизнес: миф или реальность? [Электронный ресурс] // Аналитический центр АО «МСП Банк» за 2015 г. – Режим доступа: http://www.mspbank.ru/userfiles/files/az/2015-06-importozamecshenie.pdf (дата обращения: 26.11.2015)

- Институты развития: взгляд бизнеса [Электронный ресурс] // Аналитический отчет Российского союза промышленников и предпринимателей. Февраль 2015 г. – Режим доступа: http://xn--o1aabe.xn--p1ai/library/view/71?s (дата обращения: 16.11.2015)

- Различия в финансовой устойчивости экспортеров и неэкспортеров в сегменте МСП. Аналитический центр АО «МСП Банк» за 2015 г. [Электронный ресурс]. – Режим доступа: http://www.mspbank.ru/userfiles/files/MSP-export.pdf (дата обращения: 28.11.2015)

- Anders Aslund, There Is Only One Cure for What Plagues Russia. Peterson Institute for International Economics [Электронный ресурс]. – Режим доступа: http://www.iie.com/publications/opeds/oped.cfm?ResearchID=2727 (дата обращения: 28.11.2015)

- Кравченко Л.И. Проекты «Россия» и «Антироссия» в цифрах. Научно-экспертная сессия «Проект Антироссия»: реконструкция и вероятность «успеха» [Электронный ресурс] // Центр научной политической мысли и идеологии (Центр Сулакшина). 23 сентября 2015 г. – Режим доступа: http://rusrand.ru/docconf/proekty-rossija-i-antirossija-v-tsifrah (дата обращения: 29.09.2015)

- Стратегия развития торговли в Российской Федерации на 2015 - 2016 годы и период до 2020 года [Электронный ресурс] // Электронный фонд правовой и нормативно-технической документации. – Режим доступа: http://docs.cntd.ru/document/420244435 (дата обращения: 27.11.2015)

Все статьи автора «Зиновьев Игорь Феликсович»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.