ИНСТРУМЕНТАРИИ КОНТРОЛЛИНГА В БЕРЕЖЛИВОМ ПРОИЗВОДСТВЕ

Московский государственный технический университет им. Н. Э. Баумана

аспирант кафедры «Экономика и организация производства» факультет « Инженерный бизнес и менеджмент», Заместитель начальника производственно-испытательного комплекса филиала ФГУП «ЦЭНКИ» - «НИИ ПМ

Аннотация

В статье рассмотрена цепочка от непрерывного совершенствования к постоянным инновациям. Обосновано применение инструментов контроллинга в сочетании с инструментами «Бережливого производства». Показано, что процесс непрерывного улучшения создает колоссальный синергетический эффект в сочетании с интерактивным анализом.

Ключевые слова: бережливое производство, инновации, Кайдзен, контроллинг

TOOLKITS CONTROLLING IN LEAN MANUFACTURING

Moscow State Technical University named after N.E. Bauman

graduate student of "Economics and organization of production" faculty "Engineering and Business Management", Deputy Head of production and test complex FSUE "TsENKI" - "NII PM

Abstract

The article describes a chain of continuous improvement to continuous innovation. The application of controlling tools in conjunction with the tools of "lean production". It is shown that the process of continuous improvement generates tremendous synergy effect in combination with interactive analysis.

Keywords: controlling, innovation, Kaizen, lean manufacturing

Рубрика: 05.00.00 ТЕХНИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Абдрахманов В.В. Инструментарии контроллинга в бережливом производстве // Современные научные исследования и инновации. 2015. № 9. Ч. 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/09/57405 (дата обращения: 29.07.2026).

Введение

Конкурентная борьба и текущая конъюнктура рынка выдвигают требования совершенствовать процессы управления на предприятии в части оптимизации и упорядочивания управленческих воздействий на экономическую сферу, постоянного исследования на предмет вариантов достижения поставленных целей. Уровень оперативности и надёжности учёта и контроля, глубина анализа при этом должны быть настолько высоки, что существует жёсткая необходимость в создании единого информационного обеспечения этих функций управления и их интеграции в единую систему. Решение этих задач предполагает использование наиболее прогрессивных концепций и инструментов менеджмента. Одним из важнейших направлений в развитии теории и практики управления и совершенствования организации планирования, учёта, контроля и анализа финансово-хозяйственной деятельности предприятия является концепция контроллинга, реализация которой позволяет в нужные сроки и качественно предоставлять необходимую информацию на различные уровни управления. Но главной причиной интереса в современном мире к контроллингу — потребность в повышении эффективности деятельности компании за счет поиска внутренних резервов. Когда в компании заканчивается период безудержного роста, наступает время заглянуть «внутрь». В такой ситуации руководители начинают меньше инвестировать в развитие дистрибуции и рекламу и больше — в управленческие технологии. Аналитические инструменты и сервисы контроллинга получают все большое распространение, в системе поддержки принятия управленческих решений в самых разных предметных областях современного менеджмента [1,с.36]. Будет неправильно исключение и применение концепции контроллинга при развертывании на предприятии философии «Бережливого производства».

Решение этой задачи, а также многих других проблем связанным с внедрением управленческих инноваций, таких как бережливое производство, видится мной в создании системы контроллинга инновационных процессов, которая реализует задачи управления процессом создания и внедрения инновации на уровне предприятия. Такая система призвана объединить элементы сознания инновационной идеи (научные исследования), оценки ее востребованности и преобразования в коммерческий продукт (опытно-конструкторские работы). Эта система призвана: выбирать и разрабатывать перспективные идеи по улучшению производственной системы, на основе точечных и фронтальных, улучшающих и инновационных идей. Разделяя точку зрения на контроллинг как методологию сбалансированного управления, ориентированную на перспективу [9, 10], мы рассматриваем контроллинг инновационных процессов как составную часть стратегического контроллинга. Он призван обеспечивать эффективный рост и развитие бизнеса на основе системных и локальных новаций и усовершенствований. В условиях высокой турбулентности состояния экономической среды необходимой становится опережающая адаптация бизнеса к изменениям, основанная на выявлении и усилении слабых сигналов изменений среды, использования их для формирования новых ключевых компетенций на основе структурирования и реализации идей. Готовность к изменениям и их использование для формирования критических факторов успеха на основе смелого новаторства – отличительная особенность успешного бизнеса. Стержнем контроллинговых систем служат методы и приемы стратегического анализа [9, 22]. Более того, для повышения эффективности инновационной деятельности необходимо осуществлять текущий мониторинг и прогнозирование состояния внутренней и внешней экономической среды, оценивать степень соответствия масштабов, уровня интенсивности и сравнительной эффективности отдельных бизнес-процессов и операций, и на этой основе, выявляя «узкие места» в бизнесе и возможные угрозы со стороны экономической среды, определять стратегические бизнес-единицы, товары, процессы и операции подлежащие приоритетному совершенствованию.

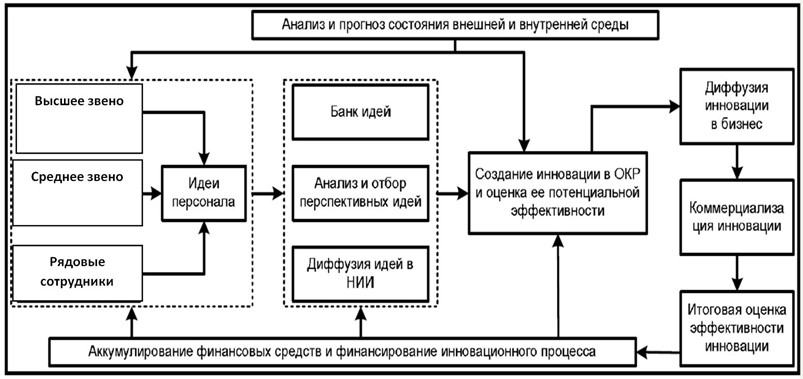

В этой связи, определены основные прикладные задачи контроллинга инноваций, связанные с поиском перспективных идей со всех звеньев персонала, при диффузии перспективных инноваций в бизнес (рис. 1).

Рис. 1. Контроллинговый механизм управления инновационным процессом.

Таким образом, процесс накапливания знаний и их последующего применения в бизнесе в связи с решением возникающих проблем видится нам одним из приоритетных задач эффективного управления. Причем знания, не имеющие перспектив коммерциализации в текущем периоде, могут стать таковыми в будущем при их открытии, или формировании вызовов со стороны внешней экономической среды[10, с. 14]. Основными задачами контроллинга инноваций, таким образом, являются:

· создание банка идей, проведение их систематизации и отбора с учетом прогноза состояния внешней и внутренней экономической среды, вызовов конкурентов, рисков и

открывающихся возможностей;

· организация диффузии идей в создание инновации с оценкой ее потенциальной полезности;

· организация распространения инноваций в бизнес в виде успешных операционных, инвестиционных и финансовых программ развития с целью обеспечения их коммерциализации.

Совершенный механизм управления инновационным процессом на уровне предприятия должен отвечать на главный вопрос: какой максимально допустимый уровень расходов на финансирование инноваций организация может позволить без угрозы для потери текущей платежеспособности и утраты контроля за капиталом? По мнению проф. Н. Кондратьева, максимальная инновационная активность должна наблюдаться в фазе экономического спада [11, с. 251], однако взаимосвязь между размером затрат в процентах к бюджету и темпами устойчивого экономического роста им не изучался. Контроллинг инновационного процесса осуществляемый на уровне компании-инноватора должен обеспечить менеджмент компании информацией не только о состоянии и влиянии инноваций на текущее состояние и платежеспособность организации, но и на перспективную конкурентоспособность и рыночную стоимость бизнеса. Если рассматривать применение инструментов и методов бережливого производства на основе контроллинга позволяет добиться успеха в основном организационными методами без значительных инвестиций.

Освоение принципов и методик бережливого производства, постоянное совершенствование производственных и управленческих процессов способствуют повышению производительности труда и росту эффективности предприятий в целом. Контроллингу как навигатору достижения поставленных целей компании отводится в этом деле одна из ведущих ролей. Задачи повышения эффективности деятельности, сокращения издержек, увеличения прибыли, повышения производительности труда, ликвидации узких мест необходимо решать каждой компании.

Но к большому сожалению, на практике российских промышленных предприятий внедрение производственной системы «Бережливое производство» часто представляет собой неупорядоченный и хаотичный процесс, отсутствует общая цепочка знаний и совокупности применяемых методов и приемов. Более того, отечественные промышленные компании берутся за инструменты «бережливого производства» и недооценивают важность философии «бережливого производства», тогда как в основе успехов Toyota лежит именно философия бережливого производства, которая предполагает глубокую и всестороннюю культурную трансформацию [2, с. 14].

Практика

ОАО «КАМАЗ» в сотрудничестве с «Даймлер АГ» начал свой путь к бережливому производству в 2006 г., начиная с самого простого – выявления и устранения явных, лежащих на поверхности, потерь в производственных процессах с помощью базовых инструментов бережливого производства[4, с. 268], в том числе и «Кайдзен», буквальный перевод которого с японского означает «изменение к лучшему». Это простая система мер заключающаяся в постоянном поэтапном улучшении, которое проводятся в рамках существующих процессов. Как свидетельствует мировая практика, незначительные, но постоянные ежедневные улучшения приносят больший результат бизнесу, чем значительные, но редкие инновационные проекты.

Как заявлено в Декларации «О Производственной системе «КАМАЗ», главный ресурс, которым обладает компания, это ЛЮДИ. Именно они выступают двигателями глобальных улучшений на каждом уровне.

Для мотивации и увеличения вовлеченности персонала в процесс постоянных, непрерывных улучшений, повышения инициативности и личной ответственности каждого работник и в ОАО «КАМАЗ» с начала внедрения «Бережливого производства» была организована системная работа по подаче, рассмотрению и внедрению предложений по улучшению. Для компании было важно, чтобы ни одна инициатива не осталась незамеченной и руководство компании ставили перед собой цель, чтобы каждый работник должен видеть, как его идеи, пусть даже самые маленькие, ценятся предприятием. Работник должен видеть, как ими дорожат, как их реализуют.

Как это реализовано

Предложение подаётся на специальном бланке, так как это документ, по которому работнику предлагается небольшое материальное поощрение или возможность выиграть по итогам месяца какой-нибудь приз (оплачиваемый день, обед с директором, временную надбавку к премии и т.п.). В каждом производстве данной организации определено место, где стоит ящик наподобие урны для голосования, куда любой работник независимо от ранга может опустить сформулированное на специальной форме предложение с уверенностью, что оно обязательно будет рассмотрено. Сбором, обработкой и отслеживанием процесса реализации предложений занимается отдел контроллинга. Статус поданных и реализующихся предложений отражён в этом месте так, чтобы работники могли найти своё предложение по его номеру и посмотреть сроки его реализации (если конечно они сами не участвуют в его реализации). В конце каждой недели все предложения из ящика попадают к руководителю, где они рассматриваются совместно с бригадирами и сортируются по критериям.

Рис 2. Порядок рассмотрения предложений

Рис 2. Порядок рассмотрения предложений

Те предложения, которые не требуют существенных сил и затрат ресурсов и могут быть реализованы сразу же, передаются бригадирам (например) и решаются незамедлительно. Предложения, которые противоречат существующей технологии, т.е. потенциально влекут за собой появление брака, и технике безопасности и правилам охраны труда, пожарной безопасности и т.п., т.е. являющиеся угрозой безопасности организации и её работников – отсеиваются сразу. По таким предложениям руководитель доносит аргументированный отказ с объяснением причин каждому работнику, подавшему соответствующее предложение. Оставшаяся часть предложений разделяется, но уже по приоритетности и соотношению затраты – эффект (см. рисунок 2 ). Эффект может выражаться как в финансовых единицах измерения, так и в направленности на достижение целей и ключевых показателей организации. Предложения, которые требуют значительных затрат, но в результате которых организация (или отдельный её участок) получит низкий эффект (левый верхний квадрат рисунка), тоже исключаются. Аргументированное объяснение причин, как правило, заключающихся в том, что организация не может позволить себе в настоящее время таких расходов, доносится до подавшего предложение работника. Предложения, требующие высоких затрат, но способные принести значительный эффект для организации (правый верхний квадрат) выносятся на рассмотрение высшего руководства, для оценки целесообразности их реализации, так как оно обладает соответствующими ресурсами и большим количеством информацией для принятия таких решений и случае одобрения переходит в разряд проектов по улучшению или инновационным проектом. Предложения из правого нижнего квадрата, гарантирующие высокую эффективность при низких затратах, руководитель берёт в работу и реализует сам с участием всех необходимых представителей других служб и самого рабочего. Последний квадрат (левый нижний) – это предложения, требующие и низких затрат и гарантирующие небольшой эффект. По таким предложениям могут приниматься различные решения в зависимости от их содержания, направленности на цели и долгосрочную перспективу, соответствия правилам организации, а также приоритетности и наличия ресурсов.

Степень вовлечения персонала в процесс развития производственной системы, а, следовательно, и индикатор внедренности бережливого проиводста, можно легко отследить по одному простому показателю – это количество поданных предложений на улучшение (кайдзен-предложений) на одного работника компании в год. За период с 2006 по 2011 год сотрудниками было подано более 460 тысяч кайдзен-предложений, и количество предложений, поданных на одного человека, с каждым годом продолжает расти: если в 2006 году показатель составлял одно кайдзен-предложение на 20 человек, то в 2011 году – 4 кайдзен-предложения на одного сотрудника компании.

Вовлеченность в процесс персонала и мониторинг проектов непрерывных операционных улучшений обеспечивает переход к постоянным инновациям. Статистика последних двух лет показывает, что в месяц на производственном участке генерируется большое количество кайдзен-предложений по улучшению, также как инновационных предложений, в ОАО «КАМАЗ» принято называть инновационные предложения кайдзен-проектами. За период с 2006 по 2011 год

сотрудниками было подано более 12 тысяч инновационных предложений, из них реализовано более 9 тысяч.

Так же не маловажный момент при реализаций улучшений будь это инновационный проект или небольшое предложение об улучшении – это жесткий контроль внедрения. Пример из опыта ОАО «УАЗ»: там группа контроллинга обязана была, разрабатывать подробный план мероприятий по внедрению со сроками и ответственными за внедрение лицами и оформляла приказ «О внедрении предложений…» за подписью генерального директора ОАО «УАЗ». Так как таких приказов за весь период было много, и для облегчения отслеживания была создана специальная база данных, в которую входили следующие разделы:

- № п/п;

- Содержание идеи/предложения;

- № приказа о внедрении;

- Подразделение, ответственное за внедрение;

- Условно-годовой экономический эффект;

- Дата внедрения;

- Текущее состояние;

- Фактический экономический эффект.

Данная база позволяла отслеживать «провинившихся», т.е. те подразделения, которые сорвали сроки внедрения того или иного мероприятия. Если причина невнедрения была не уважительная, то виновнику предъявлялась хозрасчетная претензия на сумму недополученной экономии. В то же время при своевременном внедрении была предусмотрена премия не только лицам подавшим предложение, но и лицам, содействовавшим его быстрому внедрению. Как показывает время, этот метод «кнута и пряника» оказался весьма эффективным.

Так же база данных контроллинга производила расчеты, результаты которых использовали в кратких отчетах акционерам:

- Количества предложений в данном приказе;

- Количества внедренных предложений на данный момент времени в данном приказе и их условно-годовой экономический эффект;

- Количества предложений в приказе, которые были внедрены полгода назад и более и фактический экономический эффект;

- Общего количества предложений по всем приказам;

- Общего количества внедренных предложений на данный момент времени по всем приказам и их условно-годовой экономический эффект;

- Общего количества предложений по всем приказам, которые были внедрены полгода назад и более и фактический экономический эффект.

Управляющий комитет мог в любой момент времени запросить отчет, иногда даже в неожиданный момент, и база мне очень помогала сокращать время для их формирования. Отчет мог представляться как по какому-либо приказу в отдельности, так и по всем приказам сразу, а также за любой период времени по конкретному производству или цеху, так и по всему заводу в целом.

Группа контроллинга занималась не только контролем внедрения того или иного мероприятия, но и текущим состоянием дел по каждому предложению. За месяц до внедрения мероприятия, а затем за 10 дней, руководителю, ответственному за внедрение предложения, направлялась карта контроля, в которой был указан номер приказа, по которому он должен был отчитаться за внедрение. Это было своеобразным напоминанием руководителям подразделений, поэтому большинство предложений были внедрены вовремя. Если внедрение мероприятия было сорвано по объективным причинам, руководитель подразделения оформлял карточку разрешения о переносе сроков внедрения на более поздний срок с обязательным указанием причины.

Таким образом, как показывает опыт отечественных предприятий методология и инструментарий контроллинга обеспечивает поддержку цепочки от непрерывного совершенствования к постоянным инновациям [3, с. 11] На рис. 3 инструменты контроллинга в системе непрерывных улучшении.

Рис.3. Инструменты контроллинга в системе непрерывных улучшений

Оценить и сравнить эффективность и результаты процессов можно исключительно в результате открытого их измерения. Поэтому беспрепятственная интеграция ИТ-систем, гарантирующая непрерывность измерения показателей, их анализа и оценки, является важной составной частью контроллинга процессов. Интерактивные информационные панели позволяют осуществлять мониторинг происходящих процессов в режиме реального времени. Их возможности позволяют не только отображать текущий статус процесса но, и проводить анализ по отклонениям [8, с. 38].

Выводы

Поскольку, непрерывные улучшения тесно связаны с инновационными процессами, целесообразно обратиться к инструментам контроллинга инноваций. Основная функция контроллинга инновационных процессов заключается в обеспечении методической и информационной поддержки решений в области инновационной деятельности для различного уровня менеджмента [7, с. 16]. Одним из важных направлений при создании действенной системы управления нововведениями является использование типизации нововведений по критериям. По уровню инновационности и относительной сумме инвестиций, Климентьевой С.В. выделяется три вида нововведений:

- Модификация – физическое изменение в объекте нововведения, характеризуется, как правило, низким уровнем рисков и малыми затратами;

- Имитация – копия апробированной инновации, относится к категории среднего риска;

- Инновация – нововведение, отличающееся высокой степенью новизны и неопределенности для реализующего его субъекта.

Задача контроллинга инноваций с системе непрерывных улучшений – это прежде всего экспертная оценка инновационных предложений и их дальнейшее сопровождение. [6, с. 13]. Входными параметрами контроллинга являются: описание задач инновационного проекта, планы по срокам, бюджет проекта, плановые промежуточные результаты. Отнесение инновационных намерений к определенному типу по указанным ранее критериям позволяет применить инструменты контроллинга, наиболее соответствующие виду каждого нововведения.

Таким образом, использование передовых инструментов контроллинга позволяет своевременно и эффективно устранять помехи в достижении целей при развертывании и поддержании производственной системы в основе бережливого производства.

Библиографический список

- ФАЛЬКО С. Г., ИВАНОВА Н. Ю., Миссия контроллинга и проблемы классификации его объектов, Контроллинг№1(34), 2010, с. 36-43.

- Дао Toyota: 14 принципов менеджмента ведущей компании мира / Джеффри Лайкер; пер. с англ. М., 2005г.

- АЛЕКСАНДРОВА А. В., Управление развитием промышленных предприятий на основе контроллинга, Экономика и управление в машиностроении №2, 2011,

- КЛОЧКОВ Ю.П. ,ОРГАНИЗАЦИОННЫЕ МЕХАНИЗМЫ ВНЕДРЕНИЯ БЕРЕЖЛИВОГО ПРОИЗВОДСТВА НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ, Теория и практика общественного развития, № 5 / 2011, с. 268-269

-

Интервью Клочкова Юрия Петровича, первого заместителя генерального директора ОАО «КАМАЗ» [Электронный ресурс] http://www.up-pro.ru/library/production_management/systems/klochkov-kamaz.html дата обращения 08.03.15г.

- Александрова А. В., ИНСТРУМЕНТАРИЙ КОНТРОЛЛИНГА В СИСТЕМЕ НЕПРЕРЫВНЫХ УЛУЧШЕНИЙ ,Контроллинг на малых и средних предприятиях Прага, , Сборник научных трудов, 25 апреля, 2014г.

- КЛЕМЕНТЬЕВА С. В., Проблематика контроллинга инновационных процессов на предприятии, Контроллинг №2 (14), 2005, с.16-23.

- ЧАПЛЫГИН Ю.В., Интерактивный анализ в системе контроллинга, Контроллинг, №3 (45), 2012, c. 38-43

- Барнгольц С.Б. Методология экономического анализа: учеб. пособие / Барнгольц С.Б., Мельник М.В. –М. : Финансы и статистика, 2004. – 256 с.

- Бердников В.В. Организация контроллинга развития инновационных процессов в бизнесе, Аудит и финансовый анализ 2,2011 с. 12-16.

- Кондратьев Н.Д. Проблемы экономической динамики / Н.Д. Кондратьев. – М. : Экономика, 1989. – 526 с.

Все статьи автора «Абдрахманов Вахит Вафинович»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.