МЕТОДЫ И АЛГОРИТМЫ РЕШЕНИЯ ЗАДАЧИ ОЦЕНКИ КОММЕРЧЕСКОЙ ЭФФЕКТИВНОСТИ ИННОВАЦИОННО-ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Новосибирский государственный технический университет»

старший преподаватель кафедры «Экономической информатики»

Аннотация

Использование экономико-математических моделей в экономике вообще и в области оценки эффективности инновационно-инвестиционных проектов в частности не является самоцелью. Для лиц принимающих решения важно получить достаточно большую информационную базу для системного обоснования возможных последствий и анализа результатов, получаемых в различных вариантах возможного развития событий. Информационный объем базы данных для поддержки управленческих решений определяется числом вариантов, в каждом из которых необходимо иметь набор числовых значений параметров, характеризующих поведение экономической системы в определенных условиях. Отсюда становится понятно, что ручной перебор возможных вариантов и получение соответствующих характеристик каждого из них, имеет существенные ограничения по очевидным причинам. В данной статье представлена общая концепция программной реализации алгоритмов решения задачи оценки коммерческой эффективности инновационно-инвестиционных проектов.

Ключевые слова: инвестиции, инновации, эффективность

THE METHODS AND ALGORITHMS FOR SOLVING THE PROBLEM OF EVALUATING THE COMMERCIAL EFFICIENCY OF INNOVATION AND INVESTMENT PROJECTS

Federal state budgetary educational institution of higher professional education "Novosibirsk state technical University

Senior Lecturer of the Department of Economic Computer Science

Abstract

Using econometric models of the economy in general, and in assessing the effectiveness of innovation and investment projects in particular, is not an end in itself. It is important for decision-makers to obtain a large enough data base to study the possible effects of the system and analysis of results obtained in different variants of possible developments. Information database capacity to support management decisions is determined by a number of options, all of which need to have a set of numerical values of the parameters characterising the behavior of the economic system under certain conditions. However it is becoming clearer and clearer that the manual sorting options and receiving respective characteristics of each of them have significant limitations for obvious reasons. In this particular article the general concept of a software implementation of algorithms for solving the problem of evaluating commercial efficiency of innovation and investment projects is presented.

Keywords: efficiency, innovation, investment

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Досужева Е.Е. Методы и алгоритмы решения задачи оценки коммерческой эффективности инновационно-инвестиционных проектов // Современные научные исследования и инновации. 2015. № 6. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/06/54353 (дата обращения: 31.07.2026).

В работе [1] была разработана экономико-математическая модель оценки эффективности инвестирования в форме задачи многокритериальной оптимизации, а также были предложены методика и алгоритмы ее решения [2] как инструмента для принятия управленческих решений в этой области. Ранее, в [3] было сделано заключение о выборе математического пакета Maple 16 в качестве основы для разработки программного продукта с целью автоматизации необходимых вычислительных процедур, использующихся при анализе экономико-математических моделей. Таким образом, общая концепция программной реализации предложенных выше алгоритмов будет построена на базе специфических возможностей модулей пакета Maple 16 для решения задач оптимизации. Блок-схема этой концепции приведена на рис. 1.

Рис. 1 – Блок-схема концепции программной реализации алгоритмов

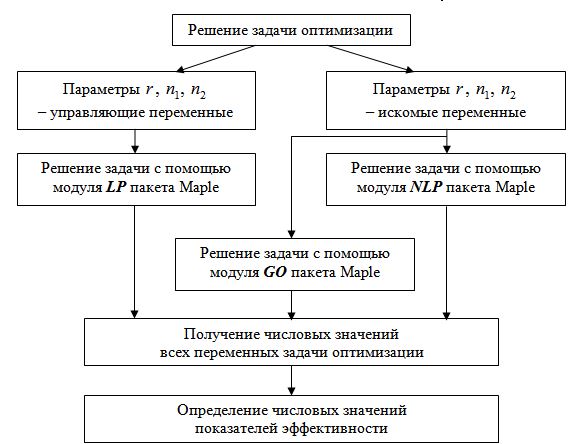

Особенностью общей концепции построения программного продукта в среде Maple 16 является выбор соответствующего модуля для решения соответствующей задачи оптимизации, получаемой в зависимости от характера использования параметра r.

Из анализа задач [2] становится ясно, что если параметр r использовать как управляющую переменную, различные значения которой будут определять влияние конъюнктуры рынка на оценку эффективности инвестиций, то решаемые задачи будут иметь форму задач линейного программирования. В этом случае в программном продукте будет использоваться модуль LP (Linear Programming) пакета Maple 16, предназначенный для решения именно таких задач.

Если параметр r использовать как искомую переменную задачи, в этом случае решаемые задачи будут иметь форму задач нелинейного программирования. Именно поэтому в программном продукте будут использоваться модули NLP (Nonlinear Programming) и GO (Global Optimization) пакета Maple 16, предназначенные для решения задач нелинейной оптимизации. Как известно, особенностью нелинейных задач оптимизации является поиск глобальных экстремумов искомых переменных. Этим обстоятельством объясняется включение модуля GO, в отличие от которого модуль NLP осуществляет поиск только локальных экстремумов.

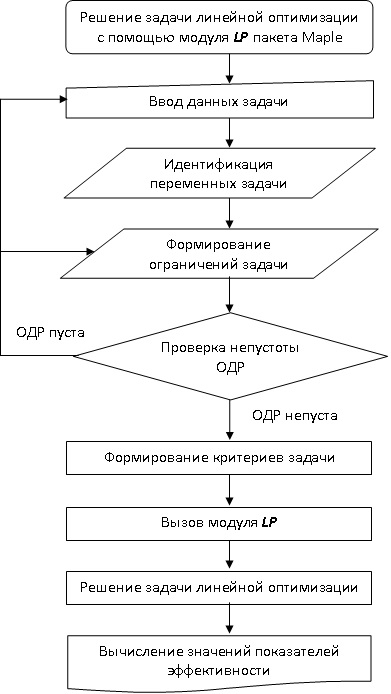

Блок-схема решения задачи линейной оптимизации с помощью модуля LP в среде Maple 16 представлена на рис. 2. После ввода данных, идентификации переменных и формирования ограничений стандартными средствами Maple, производится проверка непустоты области допустимых решений (ОДР) задачи оптимизации с помощью процедуры feasible пакета Maple 16. В случае, если эта процедура возвращает значение false (ложь), необходимо модифицировать числовые данные задачи и/или проверить ее ограничения с точки зрения экономического смысла.

Рис. 2 – Блок-схема решения задачи линейной с помощью модуля LP в среде Maple 16

Блок-схема алгоритма решения задачи нелинейной оптимизации с помощью модулей NLP и GO в среде Maple 16 представлена на рис. 3, из которого видно, что она отличается от алгоритма решения линейной задачи, рассмотренного выше. После ввода данных, идентификации переменных и формирования ограничений стандартными средствами Maple, проверка непустоты ОДР задачи оптимизации в этом случае не производится, поскольку процедура feasible корректно работает только для линейных ограничений.

Рис. 3 – Блок-схема алгоритма решения задачи нелинейной оптимизации с помощью модулей NLP и GO в среде Maple 16

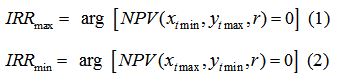

Отличие алгоритма решения нелинейной задачи также состоит в блоке формирования дополнительного ограничения задачи оптимизации, которое определит верхнюю и нижнюю границы изменения параметра r на основе свойства показателя NPV как функции r.

Основные ограничения рассмотренных выше задач оптимизации определяют экономические границы изменения размеров доходных и инвестиционных платежей:

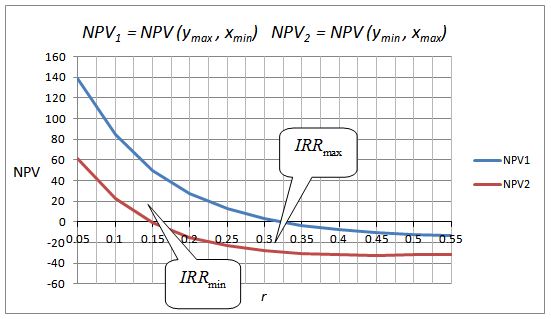

Построим графики показателя NPV как функции двух экстремальных вариантов изменения величин переменных – размеров платежей:

Графики показателей NPV1 и NPV2 построенные для инвестиционного проекта, инвестиционная и доходная части которого представлены аннуитетами постнумерандо с параметрами:

а)  – размеры инвестиционных и доходных платежей (в тыс. руб.);

– размеры инвестиционных и доходных платежей (в тыс. руб.);

б)  – длительности инвестиционных и доходных частей (в годах);

– длительности инвестиционных и доходных частей (в годах);

в) r = 10%,

представлены на рис. 4.

Рис. 4 – Графики показателей NPV1 и NPV2

Из анализа рис. 4 становится ясно, что линии графиков NPV1 и NPV2 фактически определяют границы изменения показателя IRR данного проекта, поскольку

Результаты (1), (2) схематично изображены на рис. 4. С учетом направления оптимизации показателя NPV ясно, что в нелинейных задачах, где параметр r является искомой переменной, его значение должно удовлетворять ограничению

![]()

где ∆r0 – некоторая вариация нормы дисконта, определяемая инвестором.

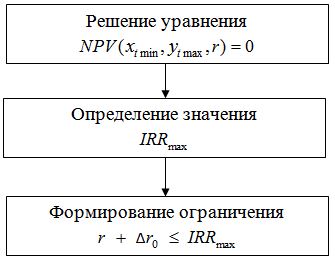

Несмотря на сложность вычисления показателя IRR, пакет Maple 16 дает возможность решать алгебраические уравнения практически любых степеней. Это обстоятельство позволяет определить верхнюю границу изменения показателя IRR в ограничениях рассмотренных выше задач оптимизации и использовать ее для формирования ограничения (3). Тогда блок формирования дополнительного ограничения на рис. 3 может быть «раскрыт» с помощью последовательности операций, представленной на рис. 5:

Рис. 5 – Блок формирования дополнительного ограничения

При решении задачи многокритериальной оптимизации на схемах 2 и 3 блок решения задачи (линейной или нелинейной) «раскрывается» с помощью определенной последовательности операций.

В частном случае построения финансовой схемы реализации проекта, когда его инвестиционная и доходная части представлены в форме аннуитетов, а экономико-математическая модель в форме задач оптимизации [2], общая концепция программной реализации задачи оценки эффективности проекта представляется схемой на рис. 6.

Рис. 6 – Схема программной реализации задачи оценки эффективности проекта

Очевидно, что эта схема очень похожа на схему рис. 1, однако в ней есть небольшие отличия. Математический вид задач таков, что в качестве управляющих переменных можно использовать не только параметр r, но также и параметры n1 и n2 инвестиционного проекта. Это даст дополнительные возможности рассмотрения различных вариантов реализации проекта при анализе его чувствительности.

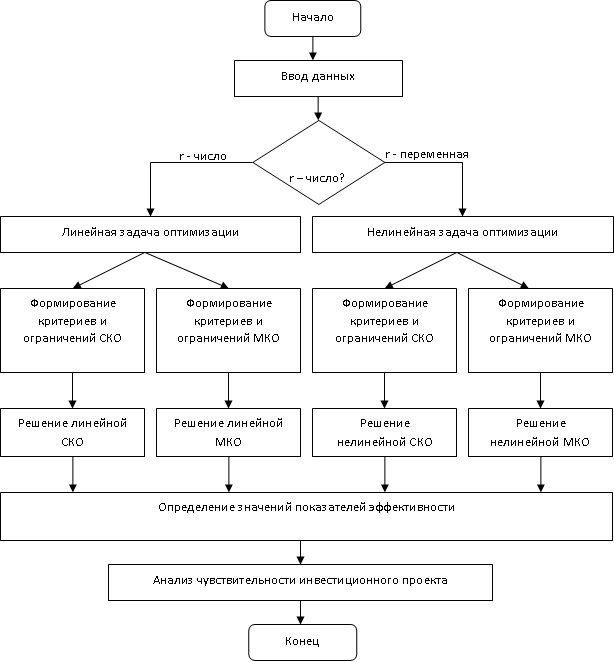

Подытоживая рассмотренные выше способы программной реализации различных вариантов решения задачи оценки эффективности инвестиционных проектов, можно все их обобщить в одной блок-схеме (рис. 7):

Рис. 7 – Способы программной реализации различных вариантов решения задачи оценки эффективности инвестиционных проектов

На рис. 7 использованы обозначения: r – норма дисконта проекта; СКО – скалярная оптимизация; МКО – многокритериальная оптимизация. Очевидно, что обобщенная блок-схема рис. 7 будет также отражать состав и структуру программных вариантов решения задачи оценки эффективности инвестирования и в частных случаях построения финансовой схемы реализации инвестиционного проекта.

Библиографический список

- Досужева Е.Е. Показатели оценки эффективности инновационно-инвестиционного проекта / Е.Е. Досужева // Проблемы экономики и управления предприятиями, отраслями, комплексами. Кн. 27: монография. - Новосибирск : Изд-во ЦРНС, 2015. - кн. 27. - C. 36-53.

- Досужева Е.Е. Методика оценки эффективности инновационно-инвестиционного проекта / Е.Е. Досужева // Мировая экономическая система: проблемы и перспективы развития: материалы 2 междунар. науч.-практ. конф. студентов, магистрантов, аспирантов и молодых ученых, 21 апр. 2015 г. – Новосибирск : НФ РЭУ им. Г.В. Плеханова, 2015. - С. 198-204.

- Досужева Е.Е. Автоматизация оценки эффективности инвестиционных проектов / Е.Е. Досужева // Социально-экономические, гуманитарные и политические тренды глобализации: точка зрения молодых : ст. и тез. докл. 18 междунар. молодеж. науч. конф., Челябинск, 20-13. – Челябинск, 2013. - С. 316-317.

Все статьи автора «Досужева Елена Евгеньевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.