МЕТОДИКА ИНТЕГРАЛЬНОЙ ОЦЕНКИ КАЧЕСТВА ТАМОЖЕННЫХ УСЛУГ

Российская таможенная академия

доктор экономических наук, доцент, профессор кафедры экономики таможенного дела

Аннотация

В статье на основе результатов проведенного анализа обоснована методика интегральной оценки качества таможенных услуг, базирующаяся на разделении этих услуг на основные и дополнительные виды. Реализация методики предполагает агрегирование оценки качества, т.е. последовательную оценку качества отдельных таможенных услуг на первом уровне оценки, затем оценку блока однородных таможенных услуг, и, наконец, интегральную оценку качества всех таможенных услуг. Предложенный подход позволит получить важную информацию о качестве оказанных услуг и выявить узкие места, требующие применения управляющих воздействий.

Ключевые слова: дополнительные таможенные услуги, интегральная оценка качества, каскадная структура оценки, качество таможенных услуг, методика оценки качества, основные таможенные услуги

TECHNIQUE OF THE INTEGRATED ASSESSMENT OF CUSTOMS SERVICES QUALITY

Russian customs academy

Doctor of Economics, associate professor, professor of department of customs item economy

Abstract

In the article was proved the technique of an integrated assessment of customs services quality based on results of the carried-out analysis. This technique assumes division of customs services into the main and additional types. Realization of a technique assumes aggregation of quality assessment, i.e. a consecutive assessment of quality of separate customs services at the first level of an assessment, then an assessment of the block of uniform customs services, and, at last, an integrated assessment of quality of all customs services. The offered approach will allow to receive important information about the rendered services quality and to reveal the directions demanding application of the management influences.

Keywords: additional customs services, cascade structure of assessment, customs services quality, integrated assessment of quality, main customs services, quality assessment technique

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Гупанова Ю.Е. Методика интегральной оценки качества таможенных услуг // Современные научные исследования и инновации. 2015. № 5. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/05/52721 (дата обращения: 30.07.2026).

Формирование направлений повышения эффективности управления качеством таможенных услуг связано с оценкой качества этих услуг для получения необходимой информации, пригодной для принятия и обоснования управленческих решений. Оценка качества таможенных услуг выступает необходимым этапом реализации управленческого цикла и требует наличия соответствующей методики оценки. Важность создания методического обеспечения оценки качества оказываемых таможенными органами услуг обозначена в Стратегии развития таможенной службы Российской Федерации до 2020 года [1], но в то же время на сегодняшний день такой методический инструментарий отсутствует. Вышеизложенное определяет необходимость разработки методики оценки качества таможенных услуг.

Разработка методики оценки качества таможенных услуг требует уяснения сущности таможенной услуги и ее качества. Проведенные исследования [2; 3] показали, что услуги, оказываемые таможенными органами, относятся к категории государственных услуг, основной целью которых является реализация таможенной политики и выполнение функций в рамках компетенции таможенных органов. При этом таможенные услуги предполагают получение определенных благ для потребителя данных услуг. Для благонадежного участника внешнеэкономической деятельности (ВЭД) данные блага заключаются в скорейшем прохождении обязательных для него таможенных операций. Выгоду также получает и государство в виде предотвращенного ущерба экономической безопасности и национальной экономике в целом, хоть и не является прямым потребителем услуги, а скорее ее заказчиком. Следовательно, таможенные услуги обладают рядом специфических особенностей, отличающих их от иного рода услуг. В этом контексте необходимо отметить, что для участника ВЭД как главного потребителя таможенной услуги значение имеет результат услуги, т.е. результат деятельности таможенного органа, который выражается в виде принятого решения таможенного органа.

Исходя из этого, таможенную услугу следует понимать как результат деятельности таможенных органов, имеющий целью, в первую очередь, реализацию государственных функций, а также удовлетворение ненарушающих установленные запреты и ограничения потребностей участников ВЭД [2, с. 61].

Качество же таможенной услуги представляет собой степень удовлетворения требований заинтересованных сторон (потребителей-участников ВЭД и государства в лице таможенных органов в рамках реализации государственной политики) [3, с. 45].

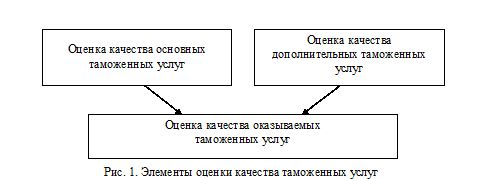

Многообразие результатов деятельности таможенных органов предопределяет существование различных видов таможенных услуг. По мнению автора, в качестве основной классификации таможенных услуг, имеющей значение для оценки их качества, является их разделение по критерию характера деятельности на основные и дополнительные. К основной таможенной услуге следует отнести основной продукт деятельности таможенных органов (государственная услуга по выпуску товара), а к дополнительным государственным услугам таможенных органов – услуги вспомогательного характера, осуществление которых регламентируется на сегодняшний день принятыми административными регламентами (это такие услуги как: ведение реестров, выдача квалификационных аттестатов, консультирование, принятие предварительных решений и др.).

Разделение оценки качества таможенных услуг по видам обусловлено различным характером деятельности и набором входящих в них функций, которые существенно отличаются. В совокупности же данные услуги характеризуют все результаты деятельности таможенных органов в части оказания таможенных услуг. Исходя из изложенного, элементы оценки качества таможенных услуг будут иметь вид, представленный на рис. 1.

Дальнейшее применение данных элементов оценки в методике оценке качества таможенных услуг требует соответствующих принципов оценки.

При обосновании принципов оценки качества необходимо принимать во внимание ряд обстоятельств. Во-первых, это существование видов таможенных услуг, разных по своему характеру, что требует разделения их оценки. Это обуславливает наличие принципа разделения оценки таможенных услуг на основные и дополнительные.

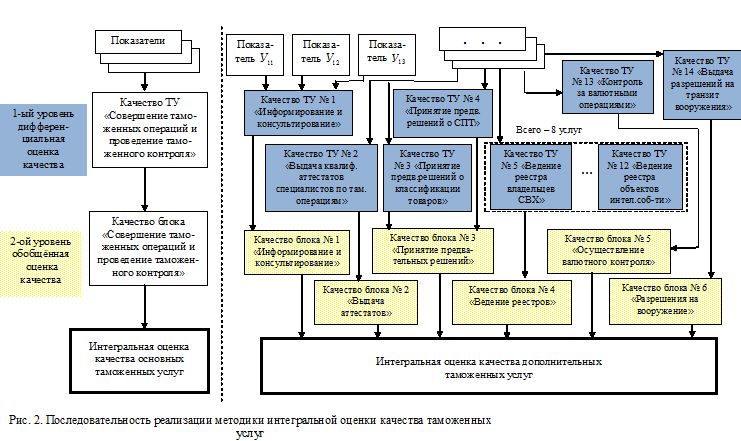

Во-вторых, необходимо принимать во внимание широкий спектр оказываемых таможенных услуг, что влечет за собой большое количество показателей оценки качества. Это требует применения принципа агрегирования оценки качества услуг. Данный принцип предполагает выделение уровней оценки качества и укрупнение показателей оценки при переходе от одного уровня к другому. Так, на первом – дифференциальном – уровне оценивается качество отдельных таможенных услуг по выделенным показателям качества, на втором – обобщенном – уровне – можно получить оценку качества блока однородных по своим характеристикам услугам. Последний – интегральный – уровень оценки предполагает оценку качества всех таможенных услуг по двум видам: основных и дополнительных.

Данный принцип устраняет недостаток сложности оценки качества таможенных услуг, который обусловлен большим количеством входных параметров, что определяется большим числом услуг и наличием нескольких показателей оценки по каждой таможенной услуге. Кроме того, он предопределяет каскадную структуру оценки, в которой выходная переменная одного уровня является входной переменной следующего уровня.

Каскадная структура оценки предполагает последовательный переход от оценки качества каждой таможенной услуги через оценку качества блока однородных таможенных услуг к интегральной оценке качества всех таможенных услуг. Это составляет суть методики интегральной оценки качества таможенных услуг.

Следует заметить, что предложенная каскадная структура оценки должна применяться отдельно для основных и дополнительных видов таможенных услуг. Это объясняется следующим условием применения каскадной структуры оценки: обеспечение независимости таможенных услуг друг от друга. Но исследование сущности основных и дополнительных таможенных услуг показало, что они находятся в отношениях соподчиненности, так как качество оказания дополнительных таможенных услуг (например, принятие предварительных решений о классификации товаров) влияет на качество основной услуги. В целом оценка таможенных услуг по их видам позволяет судить о деятельности таможенных органов по оказанию ими таможенных услуг.

Как было отмечено ранее, блок основных таможенных услуг на сегодняшний день составляет только одна услуга – совершение таможенных операций и проведение таможенного контроля. Вместе с тем по мере развития системы таможенных услуг их число может быть увеличено, соответственно для них также может быть применима каскадная структура оценки качества.

Дополнительных же услуг в общей сложности существует четырнадцать. Эти услуги по критерию однородности следует разделить на шесть блоков:

- информирование и консультирование (одна таможенная услуга с аналогичным названием);

- выдача аттестатов (одна таможенная услуга по выдаче квалификационных аттестатов специалистов по таможенным операциям);

- принятие предварительных решений (две услуги по принятию предварительных решений о классификации товаров и определении страны происхождения товаров);

- ведение реестров (восемь таможенных услуг по ведению различных реестров лиц и объектов);

- осуществление валютного контроля (одна услуга по осуществлению контроля за валютными операциями резидентов и нерезидентов, не являющихся кредитными организациями);

- разрешения на вооружения (одна услуга по выдаче разрешений на транзит вооружения, военной техники).

Последовательность реализации предложенной методики интегральной оценки качества таможенных услуг приведена на рис. 2.

Таким образом, применение предложенной методики интегральной оценки качества таможенных услуг позволит оценить качество всех таможенных услуг с возможностью оценки качества по видам таможенных услуг, блокам однородных по характеристикам услуг и качества конкретной таможенной услуги. Также предложенная методика имеет целью реализацию управленческого процесса в зависимости от полученных оценок в тех узких местах, где достигнуты низкие оценки и требуется применение управляющих воздействий.

Библиографический список

- О Стратегии развития таможенной службы Российской Федерации до 2020 года: Распоряжение Правительства РФ от 28.12.2012 № 2575-р // Собрание законодательства РФ. 2013. № 2. Ст. 109.

- Гупанова Ю.Е. Разработка системы основ управления качеством таможенных услуг: монография. М.: Российская таможенная академия, 2012. 310 с.

- Гупанова Ю.Е. Качество таможенных услуг как основная категория управления таможенными услугами // Социальная политика и социальное партнерство. 2012. № 3. С. 41-46.

Все статьи автора «Гупанова Юлия Евгеньевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.