АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ЗАО «НИЖНЕЛОМОВСКИЙ ХЛЕБОКОМБИНАТ»

1ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», кандидат экономических наук, доцент кафедры «Экономика, организация и управление производством»

2ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», студентка 3 курса Института Экономики и Менеджмента

Аннотация

Проведен краткий анализ финансовый деятельности предприятия ЗАО «Нижнеломовский хлебокомбинат» за период 2012-2014 годы, который позволили выявить некоторые финансовые затруднения у предприятия. Были рассчитаны некоторые коэффициенты финансовой устойчивости, которые показали рост финансовой устойчивости к 2014 году. Даны рекомендации по улучшению финансовой деятельности в будущем.

Ключевые слова: анализ, коэффициентный анализ, финансовая деятельность предприятия, финансовая устойчивость

ANALYSIS OF FINANCIAL PERFORMANCE JSC «NIZHNELOMOVSKIE BAKERY»

1Penza State University of Architecture and Construction, сandidate of economic sciences, associate professor of «Economics, organization and management of production»

2Penza State University of Architecture and Construction, 3rd year student of the Institute of Economics and Management

Abstract

The brief analysis of the financial activities of the enterprise JSC «Nizhnelomovsky Bakery» for the period 2012-2014, which revealed some financial difficulties for the company. Coefficients were calculated some financial stability, which showed an increase of financial stability in 2014. Recommendations to improve financial performance in the future.

Keywords: analysis of the financial activities of the enterprise, financial stability, ratio analysis

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Учаева Т.В., Тихонова К.Ю. Анализ финансовой деятельности ЗАО «Нижнеломовский хлебокомбинат» // Современные научные исследования и инновации. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/04/52663 (дата обращения: 30.07.2026).

В настоящее время устойчивое функционирование предприятия на рынке, в современных условиях, играет важную роль, так как от этого зависит его прибыль и способность развиваться дальше, занимая большую долю на рынке и повышая свою конкурентоспособность.

Важным фактором в устойчивом функционировании предприятия играет его финансовая устойчивость, которая показывает гарантированную платежеспособность и кредитоспособность предприятия на основе эффективного использования своих ресурсов.

Она зависит от результатов производственной, коммерческой и финансовой деятельности предприятия. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по реализации и производству изготовленной продукции происходит повышение её себестоимости, уменьшение выручки и суммы прибыли и, следовательно, ухудшается финансовое положение предприятия и его платежеспособности.

Устойчивое финансовое положение предприятия оказывает благоприятное воздействие на выполнение производственных планов и обеспечение производства необходимыми ресурсами.

Оценка финансовой устойчивости позволяет внешним субъектам анализа определить финансовые возможности организации на длительные перспективы. Так, многие руководители предприятий, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал — заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги. Не менее важным является оценка финансовой устойчивости в краткосрочном плане, что связано с выявлением степени ликвидности баланса, оборотных активов и платежеспособности организации.

Объектом анализа оценки финансовой устойчивости данной статьи является ЗАО «Нижнеломовский хлебокомбинат», основанный в октябре 1936 года.

ЗАО «Нижнеломовский хлебокомбинат» занимается производством и реализацией хлебобулочных изделий. Главной задачей предприятия является удовлетворение потребностей населения в хлебобулочной и кондитерской продукции. Производство постоянно модернизируется, вводятся в эксплуатацию новые линии и используются передовые рецептуры.

В настоящее время ассортимент ЗАО «Нижнеломовский хлебокомбинат» насчитывает порядка 8 наименований хлеба, больше 20 – булочной продукции и более 25 наименований кондитерских изделий (торты, пирожные, пряники). Суточный выпуск хлебобулочных изделий – около 6 тонн. Наряду с хлебобулочной продукцией предприятие выпускает в большом ассортименте кондитерские изделия.

На сегодняшний день ЗАО «Нижнеломовский хлебокомбинат» – основной поставщик хлеба в городе.

ЗАО «Нижнеломовский хлебокомбинат» обеспечивает своей продукцией г. Нижний Ломов, Нижнеломовский, Спасский, Наровчатский, Вадинский, Пачелмский, Башмаковский районы, республику Мордовия, г. Пенза, г. Заречный и др.

Главной целью предприятия является повышение прибыли, и увеличение производства за счет прибыли.

С этой целью необходимо произвести анализ финансовой устойчивости предприятия для выявления его внутренних резервов, которые могут быть направлены на увеличение производства, следовательно, и прибыли в целом.

Авторами был проведен анализ структуры баланса ЗАО «Нижнеломовский хлебокомбинат» за период 2012-2014 годы, который показал следующее: активы организации в 2012 году характеризуются следующим соотношением: наибольшую долю составляют оборотные средства (51,7%) и дебиторская задолженность (32,3%), другие активы имеют незначительный вес.

Рассматривая, пассивы организации в 2012 году, стоит отметить наибольший удельный вес нераспределенной прибыли (39,8%), кредиторской задолженности (28,6%) и заемных средств (24,5%).

В 2013 году доля оборотных средств в структуре активов снижается по сравнению с 2012 годом и составляет 35,8%, снижение произошло на 15,9%. Доля же дебиторской задолженности выросла на 14,7% и составляет 47%.

Структура пассивов организации в 2013 году меняется: наибольший удельный вес занимают заёмные средства (49,5%), снижается доля нераспределенной прибыли до 29,4% и кредиторской задолженности до 15,7%.

Рост кредиторской задолженности и заемных средств в 2013 году говорит о невозможности организации полностью покрывать свои долги собственными средствами, что отрицательно влияет на финансовую устойчивость.

В 2014 году снова увеличивается доля оборотных средств в структуре активов до 57,8%. Снижается доля дебиторской задолженности до 22%. В структуре пассивов происходят следующие изменения:

- увеличение доли нераспределенной прибыли до 50,8%;

- увеличение кредиторской задолженности до 25,06%;

- заемные средства имеют тенденцию снижения до 13,7%.

Стоит опять отметить увеличение в 2014 году доли кредиторской задолженности.

Наглядно изменение структуры активов и пассивов ЗАО «Нижнеломовский хлебокомбинат» представлено на рисунках 1, 2, 3.

Анализ баланса так же показал, что активы организации в 2013 году выросли на 75,2% или на 9734 тысяч рублей по отношению к 2012 году за счет роста дебиторской задолженности на 96%. В 2014 году активы организации имели темп снижения (на 66,2%) за счет снижения дебиторской задолженности (-12965тыс.руб.) и оборотных средств (-2136 тыс.руб.).

Пассивы организации в 2013 году имели темп роста на 31,9% (рост на 8541 тыс.руб.) по отношению к 2012 году. Рост пассивов произошел за счет увеличения заемных средств на 10930 тыс.руб. (+166,1%). В 2014 году пассивы баланса уменьшились на 48,5% (-17133 тыс.руб.) за счет снижения практически всех составляющих:

- заемные средства на 85,7% (-15013 тыс.руб.);

- кредиторская задолженность на 17,7% (-984 тыс.руб.);

- нераспределенная прибыль на 10,9 % (-1136 тыс.руб.).

На рисунках 4, 5 показана динамика изменения активов и пассивов организации за период 2012 – 2014 годы.

Рис.4. Динамика изменения активов ЗАО «Нижнеломовский хлебокомбинат» за 2012 – 2014 годы.

Рис.5 Динамика изменения пассивов ЗАО «Нижнеломовский хлебокомбинат» за 2012 – 2014 годы.

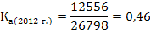

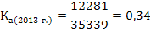

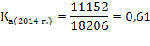

Авторами были рассчитаны некоторые коэффициенты финансовой устойчивости ЗАО «Нижнеломовский хлебокомбинат», а именно:

-

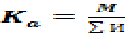

Коэффициент автономии:

(1)

М – собственные средства организации;

И – сумма всеет источников.

Минимальное значение коэффициента автономии принимается на уровне 0,6. Ка≥0,6. Из расчетов видно, что в 2012 и в 2013 годах данный коэффициент не достигал своего минимального значения, и только в 2014 году его превысил. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости и снижения риска финансовых затруднений.

Таким образом, к 2014 году финансовая независимость ЗАО «Нижнеломовский хлебокомбинат» увеличилась, все обязательства хозяйствующего субъекта могут быть покрыты его собственными средствами.

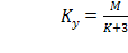

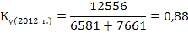

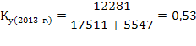

-

Коэффициент финансовой устойчивости:

(2)

(2)

М – собственные средства, руб.;

К – заемные средства, руб.;

3 – кредиторская задолженность и другие пассивы, руб.

Рост данного коэффициента к 2014 году означает превышение собственных средств над заемными, ЗАО «Нижнеломовский хлебокомбинат» обладает достаточным запасом финансовой устойчивости и относительно независим от внешних финансовых источников.

Таким образом, хозяйствующий субъект является финансово устойчивым, и за период 2012-2014 годы коэффициент финансовой устойчивости возрос на 79,5%.

Проведенный краткий анализ финансовой деятельности ЗАО «Нижнеломовский хлебокомбинат» позволил сделать вывод о росте финансовой устойчивости к 2014 года. Предприятие в 2012-2013 годах имело небольшие затруднения, связанные с недостаточным количеством собственных средств для покрытия кредиторской задолженности. В дальнейшем ЗАО «Нижнеломовский хлебокомбинат» рекомендуется проводить анализ финансовой деятельности с использованием данных коэффициентов для прогнозирования финансовых ситуаций в будущем периоде.

Библиографический список

- Савицкая В.Г. Анализ хозяйственной деятельности: Учебное пособие.- 6-6 изд., испр.и доп. – М.: ИНФРА-М, 2014 - 284 с.

- Кожеуров А.А., Рыбалкина З.М. Производственный менеджмент: Учебное пособие для практических занятий / А.А. Кожеуров, З.М. Рыбалкина. – Пенза: ПГУАС, 2009. – 124 с.

Все статьи автора «Учаева Татьяна Владимировна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.