АНАЛИЗ ЗАТРАТ НА КАЧЕСТВО ПРИ ПРОИЗВОДСТВЕ ХЛЕБОБУЛОЧНЫХ ИЗДЕЛИЙ

1ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», студент

2ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

3ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

Аннотация

Несмотря на меры, предпринимаемые на предприятиях, существующий на сегодняшний день уровень организации и учета издержек производства имеет существенные недостатки. В бухгалтерских отчетах как правило отсутствует анализ информации о затратах на качество по стадиям кругооборота средств, видам и функциям деятельности. Ввиду этого чрезвычайно осложняются задачи определения границ ответственности за издержки, что приводит к существенному ослаблению, а иногда и к невозможности контроля за деятельностью отдельных структурных подразделений, в частности служб и отделов предприятия, в области формирования затрат на качество. В работе приведен пример анализа затрат на качество предприятия по производству хлебобулочных изделий.

Ключевые слова: затраты на качество, издержки, потери

COST ANALYSIS OF QUALITY IN THE PRODUCTION OF BAKERY PRODUCTS

1Penza State University of Architecture and Construction, student

2Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

3Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

Abstract

Despite the measures taken by the enterprises, existing on the date the level of organization and accounting costs of production has significant drawbacks. In the accounting records are usually no analysis of information on the costs of quality in stages circulation of funds, functions and types of activities. In view of this extremely complicated problem of determining the boundaries of responsibility for the costs, which leads to a significant weakening, and sometimes it is impossible to monitor the activities of individual departments, in particular services and departments of the enterprise, in the formation of the cost of quality. The work is an example of a cost analysis on the quality of the example of enterprises producing bakery products.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Батынова А.А., Макарова Л.В., Тарасов Р.В. Анализ затрат на качество при производстве хлебобулочных изделий // Современные научные исследования и инновации. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/04/51590 (дата обращения: 30.07.2026).

Организация производства продукции сопровождается издержками в процессе производства и обслуживания. При этом следует учитывать, что изготовление высококачественной продукции не требует значительного увеличения затрат. Считается, что затратами на качество являются расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности и безопасности, а также расходы, связанные с установлением отказов изделий не предприятии или в условиях его эксплуатации потребителем [1…4].

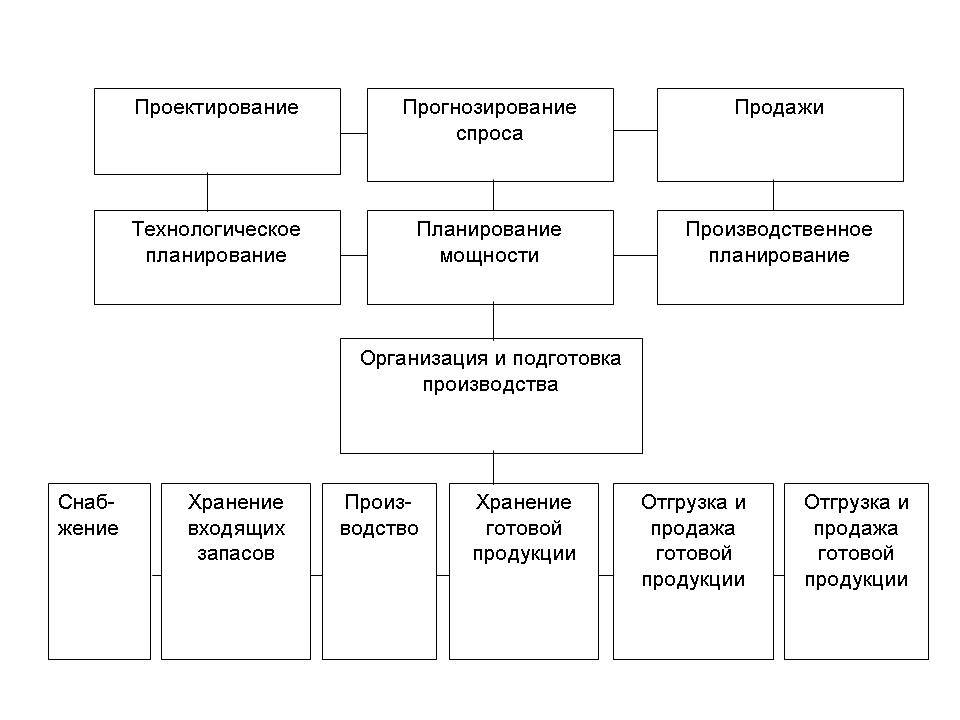

Качество производимой продукции должно гарантировать потребителю удовлетворение его запросов и требований. Формирование такого рода свойств происходит на всех этапах производственного цикла. Вместе с этим формируется стоимость продукта, характеризующая эти свойства от стадии планирования продукции до стадии реализации и обслуживания. На рисунке 1 показана цепочка формирования затрат и стоимости товара и услуги.

Рисунок 1 – Цепочка формирования затрат и создание стоимости продукции

Проведем анализ затрат на качество на примере предприятия по производству хлебобулочных изделий – ОАО «Пензенский хлебозавод №2». Основные категории затрат на качество в период с 2012 по 2014 год представлены в таблице 1.

Таблица 1 – Затраты на качество

|

Затраты на обеспечение качества |

|||

|

Статьи затрат |

Сумма, тыс. руб |

||

|

2012 |

2013 |

2014 |

|

|

Затраты на строительство |

3685 |

4235 |

5708 |

|

Заработная плата лицам, контролирующим качество продукции |

2509 |

2798 |

3281 |

|

Затраты на производственное оборудование |

1996 |

4427 |

5374 |

|

Затраты на лабораторное оборудование |

356 |

847 |

725 |

|

Итого |

8546 |

12307 |

15088 |

|

Затраты на несоответствие |

|||

|

Потери при производстве |

9969 |

5972 |

4341 |

|

Потери при транспортировке |

6978 |

3483 |

3256 |

|

Итого |

16947 |

9455 |

7597 |

Анализ полученных результатов свидетельствует, что наибольшее количество денежных средств, вложенных в строительство, относится к 2011 году. Кроме того, существует положительная динамика роста заработной платы из года в год, что связано со многими производственными факторами, такими как увеличение штата сотрудников, изменение объема продаж, а также от уровня инфляции и др.

Полученные результаты свидетельствуют о том, что затраты на производственное оборудование возросли в 2012 и 2014 годах. Это связано с заменой устаревшего оборудования и приобретением комплектующих изделий.

Динамика расходов денежных средств на лабораторное оборудование свидетельствует, что затраты по этой статье непостоянны и отсутствует динамика роста или уменьшения. Это связано с тем, что лабораторное оборудование приобретается не каждый год, а аттестация и поверка некоторых видов оборудования проводится не каждый год.

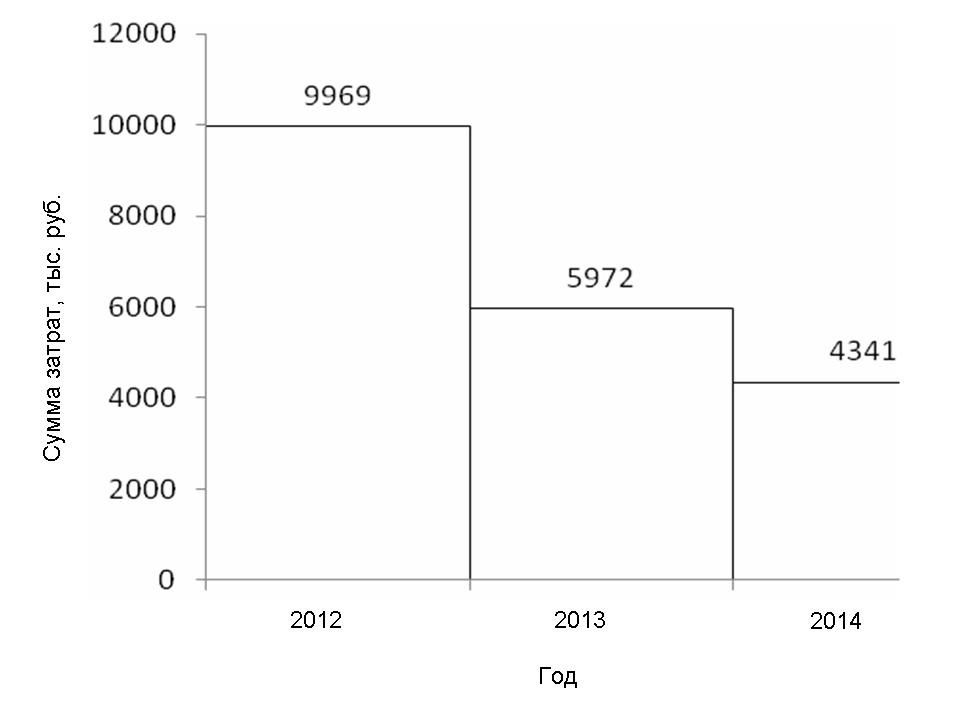

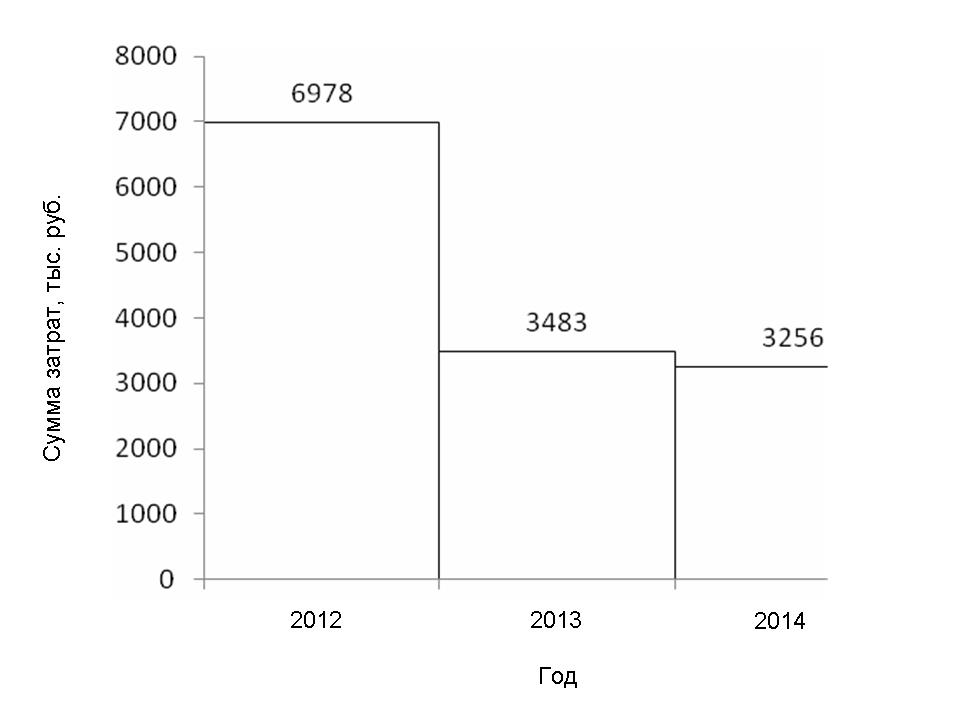

Еще одним элементом затрат на качество являются затраты на несоответствие. Они включают в себя расходы, связанные с качеством, и подразделяются на две общие группы – затраты, вызванные несоответствиями и затраты на их предупреждение и выявление. Непредвиденные затраты, вызванные дефектами, могут возникать в процессе транспортировки, хранения, производства. Отраслевые нормы потерь в производстве играют большую роль, как в финансовом, так и в управленческом учете.свидетельствует, что затраты по этой статье непостоянны и отсутствует динамика роста или уменьшения. Это связано с тем, что лабораторное оборудование приобретается не каждый год, а аттестация и поверка некоторых видов оборудования проводится не каждый год.

Все затраты на несоответствия, возникающие на ОАО «Пензенский хлебозавод №2» разделяется на 2 категории: потери при производстве и потери при транспортировке. На рисунках 2 и 3 представлена величина затрат на несоответствие по этим категориям.

Рисунок 2 – Величина потерь при производстве продукции

Рисунок 3 - Величина потерь при транспортировке продукции

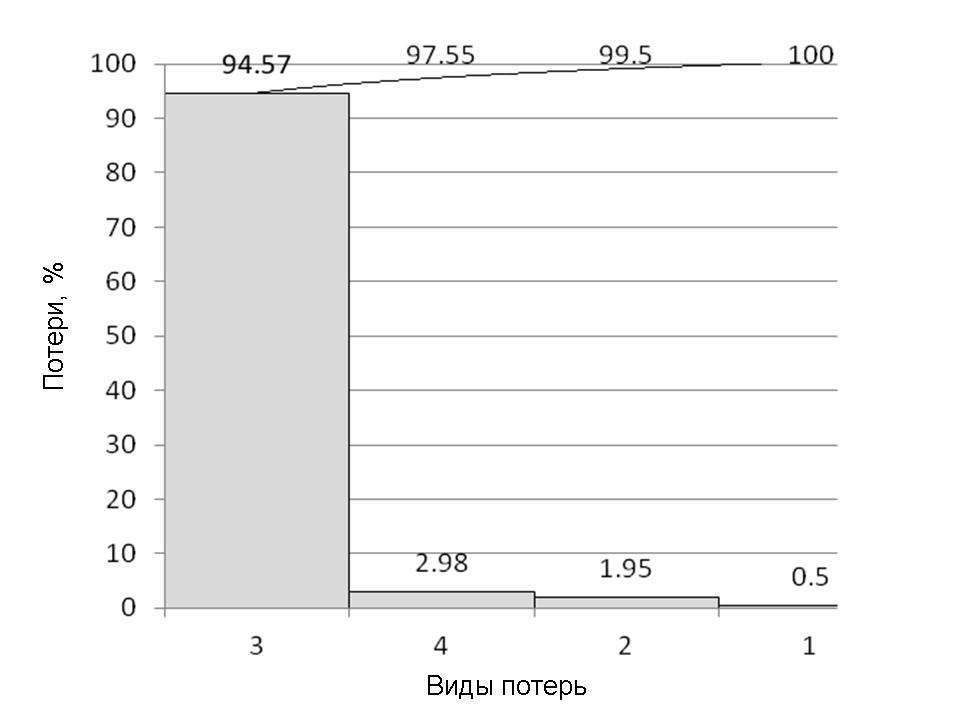

С целью более детального анализа затрат на несоответствие их можно разделить на несколько составляющих: экспедиционный брак, нестабильная работа оборудования, технологические потери и технологические затраты. Весомость каждой категории поможет определить диаграмма Парето, представленная на рисунке 4.

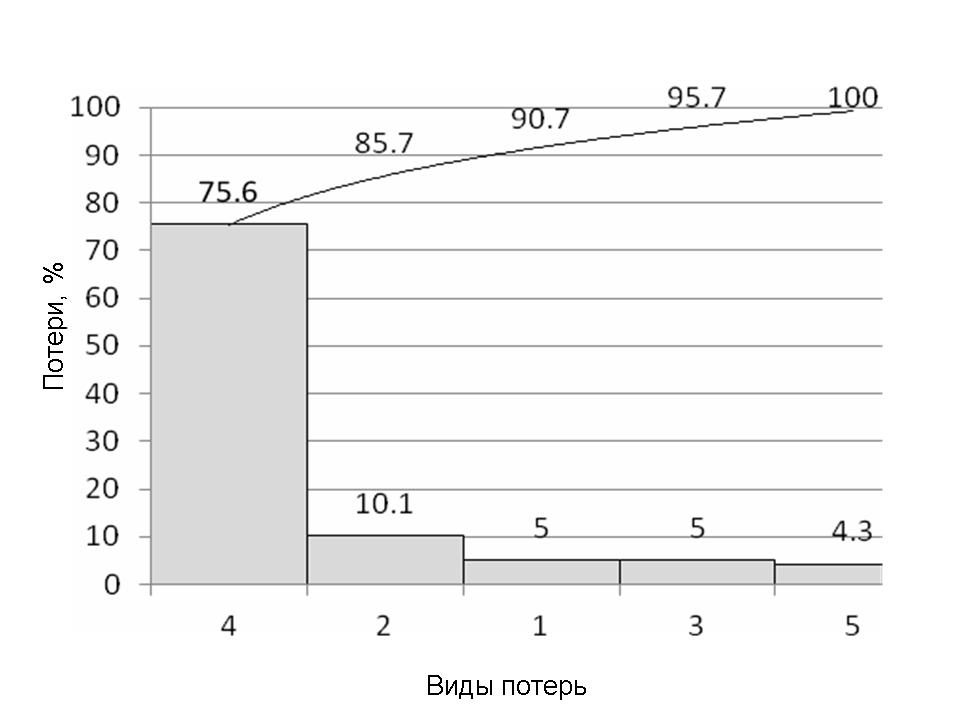

Рисунок 4 – Виды потерь на предприятии:

1 – экспедиционный брак; 2 – нестабильная работа оборудования; 3 – технологические затраты; 4 - технологические потери

Распределение основных причин появления потерь применительно к категориям, представленным на рисунке 4, приведены на рисунках 5-8.

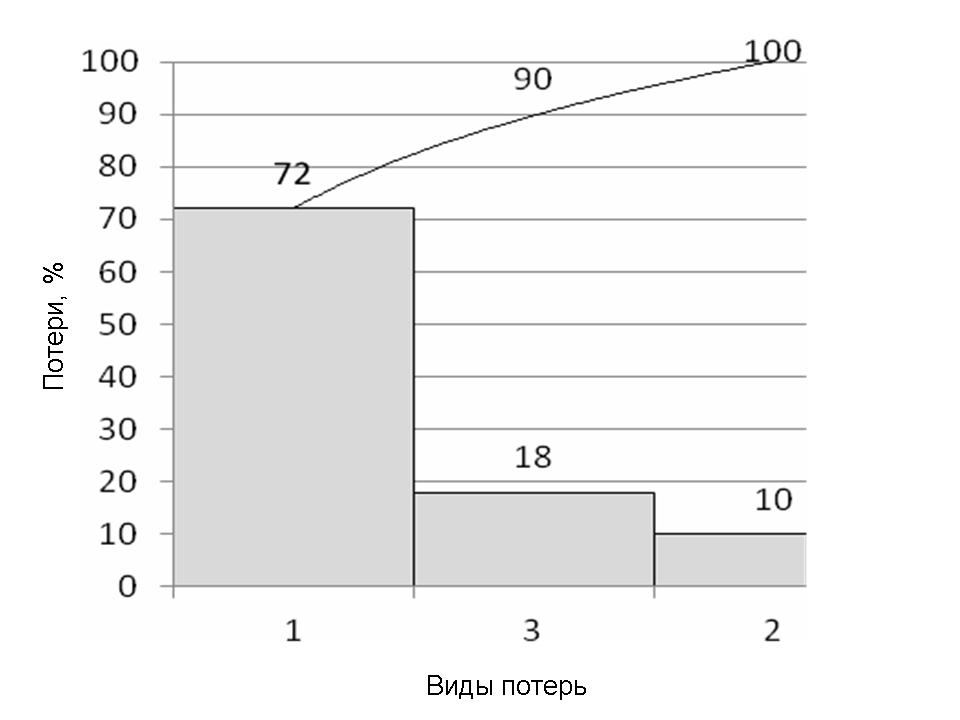

Анализируя основную категорию затрат- технологические затраты, можно сделать вывод, что наибольшее внимание следует уделить потерям от неточности определения массы хлебобулочных изделий при формовании (рисунок 5).

Рисунок 5 – Производственные потери, в пересчете на муку:

1 – общие потери на начальной стадии производства; 2 – общие потери на основной стадии производства; 3 – потери из-за неисправного состояния хлебных форм и деформации изделий при извлечении из них; 4 – потери от неточности определения массы изделий при формовании; 5 – потери от переработки брака.

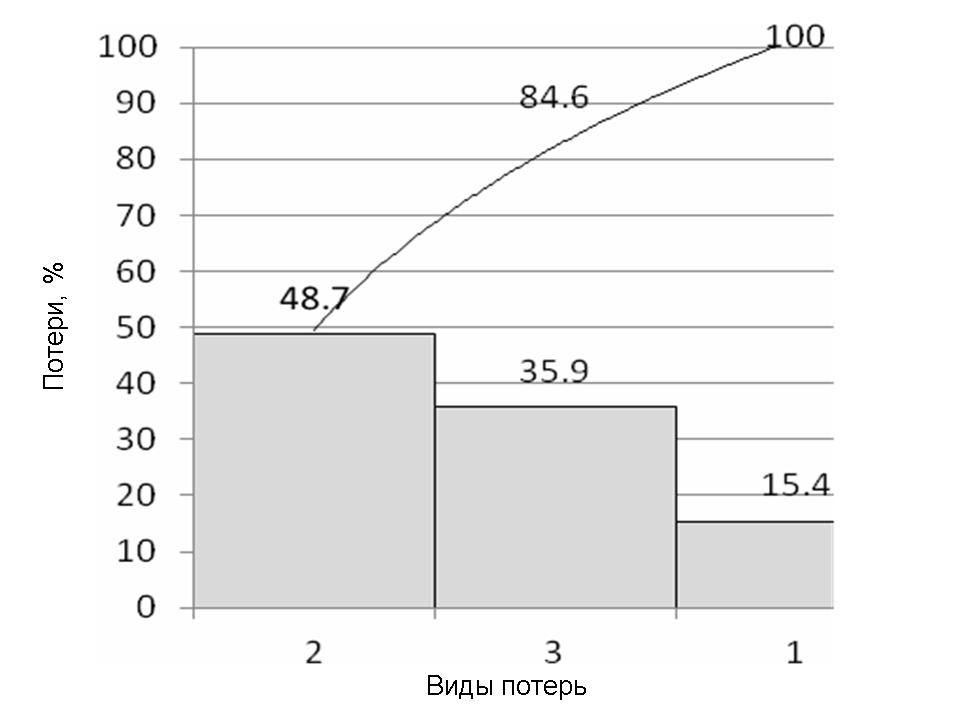

Рисунок 6 – Экспедиционный брак:

1– поставка продукции не по заявке; 2 – поздняя доставка; 3 – поломка автомобиля.

Данные, представленные на рисунке 6 позволяют сделать вывод о том, что следует обратить внимание на точность поставок продукции конкретным покупателям в соответствии с их заявками.

Рисунок 7 – Потери из-за нестабильной работы оборудования:

1 – ОГМ; 2 – ОГЭ; 3 – механические поломки.

Из данных, представленных на рисунке 7 видно, что особое внимание следует уделить работе отдела главного электрика и механическим поломкам.

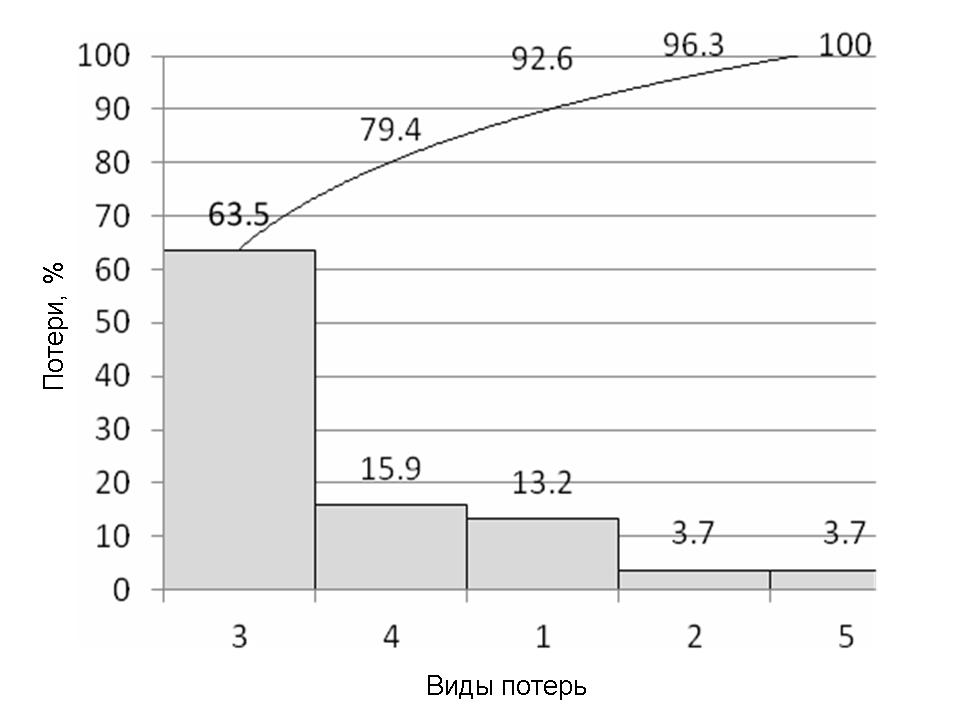

Рисунок 8 - Производственные затраты, в пересчете на муку:

1 – затраты на брожение теста; 2 – затраты на разделку теста; 3 – упек; 4 – усушка при хранении; 5 – усушка при укладке горячих изделий в лотки.

По данным, приведенным на рисунке 8, можно сделать вывод, что особое внимание следует уделить минимизированию затрат, вызванных упеком и усушкой хлебобулочных изделий.

Таким образом, наибольшее количество затрат приходится на технологические затраты, которые обусловлены технологическим процессом и включают затраты сухих веществ муки на брожение, разделку теста, упек и усушку хлеба. С целью увеличения выхода изделий технологические затраты можно снизит лишь до оптимальных значений, иначе качество продукции ухудшится. В свою очередь технологические потери, снижающие выход хлеба, вызваны несовершенной организацией производства и могут быть ликвидированы без ущерба для качества продукции.

Для успешной деятельности предприятия на рынке необходимо вести учет и анализировать затраты на качество. Они тесно связаны с уровнем качества изделий, конкурентоспособностью предприятия, объемом продаж и прибылью. Следовательно, выявление и обработка затрат на качество позволят высшему руководству завладеть дополнительным и мощным инструментом управления деятельностью предприятия.

Библиографический список

- Макарова, Л. В. Анализ затрат на качество при производстве пищевой продукции (на примере ОАО «Атмис-сахар», г. Каменка) [Текст] / Л. В. Макарова, А. В. Бычкова, Р. В. Тарасов // Молодой ученый. — 2014. — №3. — С. 472-475.

- Макарова, Л.В. Организационно-методический подход к управлению затратами на предприятиях пищевой промышленности [Текст] / Л. В. Макарова, Р. В. Тарасов, А. В. Бычкова // Современные научные исследования и инновации. – Март 2014. - № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/03/32214 (дата обращения: 13.03.2014).

- Макарова Л.В., Тарасов Р.В., Бычкова А.В. Оценка и анализ затрат на качество на предприятиях пищевой промышленности [Текст] / Л. В. Макарова, Р. В. Тарасов, А. В. Бычкова // Современные научные исследования и инновации. – Февраль 2014. - № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/02/31440 (дата обращения: 18.02.2014).

- Белянская, Н.М. Экономика качества, стандартизации и сертификации [Текст]: учебное пособие / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: ПГУАС, 2010. – 168 с.

Все статьи автора «Макарова Людмила Викторовна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.