Современные условия создания конкурентоспособной продукции требуют от производителей формирования четкой стратегии развития и управления предприятием с позиций управления качеством продукции. В этих условиях эффективным инструментом повышения качеством продукции является определение затрат на качество [1…3].

Рассмотрим основные принципы организационно-методического подхода к управлению затратами на примере предприятия ОАО «Атмис-сахар». Для этого необходимо составить план действий, направленный на снижение затрат на качество. При этом существенно следующее:

- затраты на качество должны быть определены классифицированы;

- необратимые затраты на качество учитываться не должны;

- затраты на качество прогнозируемых периодов необходимо планировать с максимальной достоверностью;

- цена должна определяться спросом и по возможности корректироваться;

- объем реализации и выручка должны рассчитываться с учетом уровня инфляции;

- осуществляется контроль предельных затрат на качество.

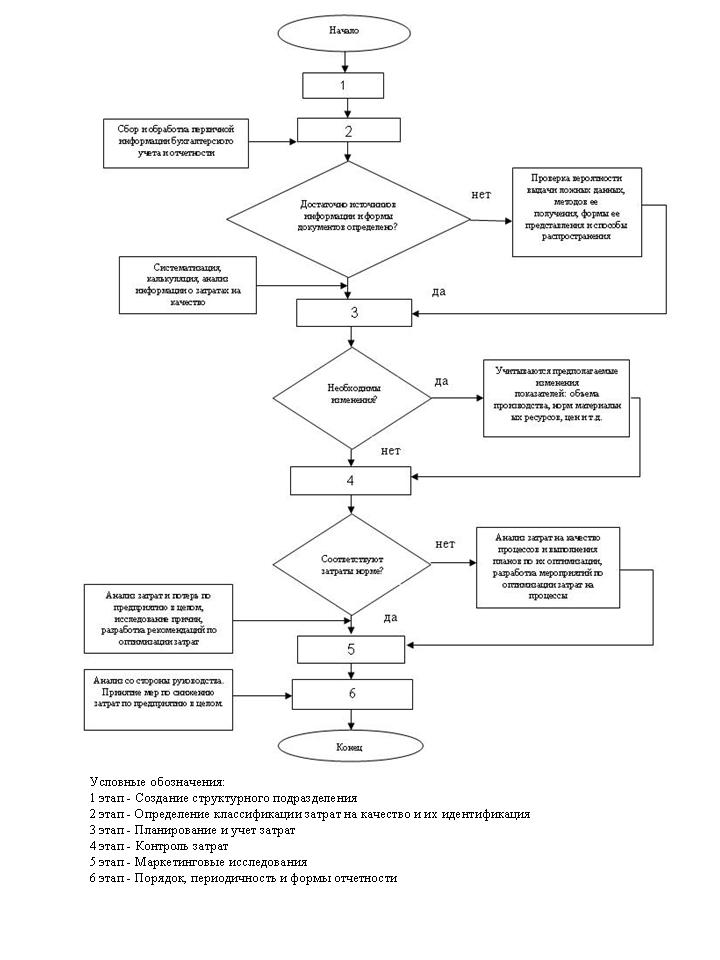

Оценив существующие методики управления затратами на качество на предприятии ОАО «Атмис-сахар», можно предложить ряд мероприятий, которые позволят унифицировать затраты, оценивать и прогнозировать ряд управленческих решений. Алгоритм управления затратами на качество представлен на рис. 1.

Рисунок 1 – Предлагаемый алгоритм управления затратами на качество

Рисунок 1 – Предлагаемый алгоритм управления затратами на качество

Предлагается следующая последовательность действий:

1. Создание специализированного структурного подразделения

Выделить в структуре предприятия структурное подразделение, занимающееся вопросами планирования и контроля, а так же регулированием затрат на качество. В функции подразделения входит выявление причин возникновения потерь от брака, ответственность за результаты деятельности по обеспечению и улучшению качества.

2. Классификация затрат на качество

Классификация затрат на качество должна соответствовать современному пониманию менеджмента качества. Общепризнанной классификацией затрат является классификация А. Фейгенбаума, в соответствии с которой затраты делятся на: предупредительные, контроль, потери от внешнего внутреннего брака [4]. Классификация позволяет определить зависимость между величиной затрат на соответствие качеству и потерями вследствие брака; вычислить величину потерь от брака в общей сумме затрат; провести мониторинг соотношения затрат на качество по категориям.

3.Планирование и учет затрат на качество

Важным условием развития предприятия является планирование и учет затрат на качество. Порядок планирования затрат на качество осуществляется на основе составления сметы по статьям и элементам затрат на качество. Учет осуществляется с целью получения информации о затратах на мероприятия по предупреждению брака и оценке качества продукции.

Анализ полученных данных показал неэффективность составления планов по объемам реализации продукции. Это не дает возможности объективно оценить ситуацию на предприятии.

Эффект, полученный за счет разрабатываемой системы планирования и учета затрат на качество заключается в том, что точный анализ финансовых показателей деятельности предприятия позволяет установить точный плановый объем выпускаемой продукции, а следовательно, избежать непродуманных потерь.

Реструктуризация бюджета предприятия позволит определить малоэффективные сегменты и определить их возможности.

Оптимизация работы с поставщиками – наиболее важная задача в рамках управления затратами на качество. Анализ показал, что целесообразно расширить круг поставщиков, в большей части это касается поставок сахара-сырца, так как на данный момент у предприятия имеется только единственный поставщик.

4.Контроль затрат на качество

Контроль осуществляется с целью выявления отклонений фактических значений от плановых и нормативных, установления причин отклонений, определения корректирующих действий, направленных на достижение запланированных результатов.

На основе данных проведенного анализа и выявленных отклонений определяются основные направления по достижению запланированных показателей.

Внесение корректировок в процесс управления затратами на качество осуществляется на основе данных контроля затрат на качество и проводится с целью усовершенствования процесса управления и снижения затрат.

5.Маркетинговые исследования рынка

Оценка тенденций развития рынка позволяет предприятию работать безубыточно.

6.Порядок, периодичность и формы отчетности

Затраты на качество являются частью информации, необходимой для планирования, управления и оценки мер по обеспечению качества, поэтому порядок, периодичность и формы отчетности определяются исходя из требований общего плана работы по качеству.

В целях снижения затрат на качество на предприятии необходимо выделить в структуре предприятия центры ответственности. Предлагаемые мероприятия в этом направлении основываются на создании службы качества, отсутствующей в данный момент.

Таким образом, предлагаемый подход позволит проводить мониторинг и постоянную оценку затрат на качество, а также оптимизировать затраты на качество, выявлять неэффективные виды деятельности, анализировать и оценивать инвестиции в улучшение качества продукции и совершенствование систем качества.

Библиографический список

- Мильнер, Б.З. Теория организации / Б.З. Мильнер. – учебник 2-е изд. – М.: ИНФА-М, 1999.

- Карначева, Т. Г. Оценка затрат на качество продукции / Т.Г. Карначева // Автоматизация и современные технологии. – 1996. - №6

- Белянская, Н.М. Анализ затрат на качество: методические указания к практическим занятиям / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: ПГУАС, 2009. – 24 с.

- Белянская, Н.М. Экономика качества, стандартизации и сертификации: учебное пособие / Н.М. Белянская, В.И. Логанина, Л.В. Макарова. – Пенза: ПГУАС, 2010. – 168 с.