РОЛЬ КОНТРОЛЛИНГОВОЙ ДЕЯТЕЛЬНОСТИ В УПРАВЛЕНЧЕСКОМ ПРОЦЕССЕ

Самарский институт (филиал) федерального государственного бюджетного образовательного учреждения высшего профессионального образования «Российский экономический университет им. Г.В. Плеханова»

начальник учебно-методического отдела

Аннотация

В статье рассмотрены основные подходы к определению контроллинга, представлены мнения различных авторов о целевой ориентации контроллинга, определено место контроллинга в системе управления предприятием, выявлена роль контроллинга в поддержке реализации основных функций управления.

Ключевые слова: анализ, контроллинг, контроль, процесс управления, регулирование, система управления, управление предприятием

THE ROLE OF THE CONTROLLING ACTIVITIES IN THE MANAGEMENT PROCESS

Samara Institute of Plekhanov Russian University of Economics

Head of the educational-methodical Department

Abstract

The article describes the main approaches to the definition of controlling, representing the views of various authors on the target orientation controlling, controlling specifiedplace in the enterprise management system, to elucidate the role of controlling in support of the implementation of the basic functions of management.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Советкина Н.С. Роль контроллинговой деятельности в управленческом процессе // Современные научные исследования и инновации. 2014. № 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/02/31180 (дата обращения: 25.07.2026).

Понятие «контроллинг», по мнению некоторых ученых, происходит от латинского «contra» и «rotulus», и соответствует английскому «countrollour», что в переводе означает «встречная роль».[2]

Другие ученые полагают, что истокиданного понятия лежат в рамках английского глагола «tocontrol», которыйможно интерпретировать в двух значениях: в значении «управлять», и в значении «контролировать», «проверять» (от английского глагола«tocheck»). Таким образом, на сегодняшний день нет однозначного определения понятия «контроллинг». [3]

В результате развития идей контроллинга в США и в Германии был сформированы определенные представления о его сущности. Например, в СШАконтроллинграссматривался исключительно с точки зрения прикладного, практического подхода. В Германии в 70-х годах прошлого столетия стала развиваться теория контроллинга (теоретический подход) [4]. При этом приверженность различных авторов к тому или иному подходу (американскому или немецкому) также обусловила некоторое разнообразие.

Итак, под контроллингом нами понимается направление управленческой деятельности, содержание которой составляет формирование системы информационного обеспечения управления, ориентированного на эффективную работу предприятия, на основе интеграции и координации таких процессов как планирование, учет, анализ и контроль.

Хотелось бы остановиться на более подробном рассмотрении наиболее важного компонента контроллинга – философии доходности, поскольку в современных условиях хозяйствования для любого промышленного предприятия основным ориентиром деятельности служит гармоничное сочетание интереса клиента и дохода.

Философия доходности означает, что преимущественная установка мышления и действий сотрудников предприятия должна делаться на рентабельность; отчетливое понимание необходимости управления издержками, постоянную оценку потребителей по критерию доходности; синхронизацию целей предприятия и личных целей каждого сотрудника (личные доходы, карьера) и т.д.

Следует отметить, что ориентация контроллинга на философию доходности позволяет определить целевую направленность контроллинга на предприятии. При этом цель контроллинга занимает центральное место в концепции контроллинга, в рамках которой она интегрирует её составляющие. Так, для достижения цели в системе контроллинга посредством определенного механизма реализуется процесс контроллинга. В этой связи считаем необходимым уточнить мнения различных авторов о целевой ориентации контроллинга.

Так, Хан Д. полагает, что высшая цель контроллинга состоит в сохранении и успешном дальнейшем развитии предприятия. Контроллинг при этом содействует оптимизации финансового результата.

Хорват П. (Horvath Р.) на первый план при рассмотрении контроллинга выдвигает цель достижения финансового результата предприятия.

Дайле А. подчеркивает, что «контроллер должен думать о создании аппарата планирования и регулирования и стремиться оказывать воздействие на процесс получения предприятием прибыли», при этом между «ростом, развитием и прибылью должен быть установлен баланс».[3]

В работе Манна Р. и Майера Э. «Контроллинг для начинающих» контроллинг направлен на обеспечение прибыльности, ликвидности и долговременного существования предприятия. [2]

У Уткина Э.А. и Мырынюк И.В. «применение контроллинга способствует оптимизации прибыли, сохранению рабочих мест, обеспечивает существование предприятия в самых сложных условиях».

КарминскийA.M., Примак А.Г., Фалько С.Г.,Оленев Н.И.указывают, что цели контроллинга вытекают из целей предприятия и могут выражаться в экономических показателях.

Данилочкина Н.Г. и её соавторы считают, что основная цель контроллинга состоит в ориентации управленческого процесса на достижение всех целей стоящих перед предприятием.[3]

Резюмируя сказанное, заметим, что главная цель контроллинга является производной от целей предприятия в целом, и, соответственно, от целей системы управления.

Для достижения поставленных целей в рамках мониторинга и контроллинга решаются основные задачи, в их числе информационное обеспечение управленческого процесса, интеграция и координация системы управления.[4]

Значение информационного обеспечения процесса управления в настоящее время значительно возрастает, поскольку в современных условиях хозяйствования эффективное принятие оптимальных управленческих решений возможно только на основе достоверной и актуальной информации.

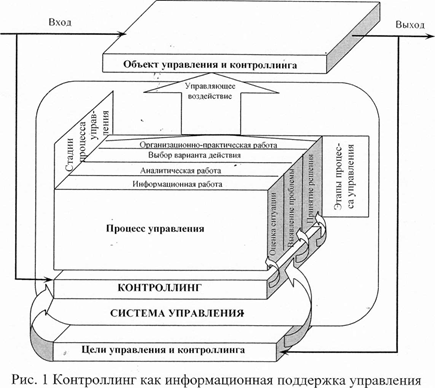

Процесс управления является динамической характеристикой системы управления. В этой связи, как нам представляется, функционирование системы управления можно представить как непрерывный процесс, включающий следующие этапы: постановка цели, анализ ситуации, выявление проблемы, принятие решения – и соответствующие им стадии – целеполагания, информационной работы, аналитической работы, выбора вариантов действия и стадию организационно-практической работы в управляемой системе.[5]

Все стадии и этапы процесса управления требуют соответствующего информационного обеспечения, реализуемого в рамках контроллинга (рис. 1).

Организационно-практическая деятельность любого предприятия во многом носит информационный характер, поскольку включает получение информации для принятия решений и передачу информации о принятых решениях.[5]

Следует отметить, что роль мониторинга и контроллинга как информационного обеспечения разной на разных этапах и стадиях процесса управления. [1] В принципе, руководители на всех уровнях управления при принятииуправленческих решений осуществляют информационную работу, но в современных условиях хозяйствования постоянное увеличение объема информации создает трудности в управлении и требует организации информационного обеспечения процесса управления.

Таким образом, контроллинг осуществляет информационную поддержку процесса управления посредством консультирования и обслуживания соответствующих этапов и стадий подготовки и реализации решений.

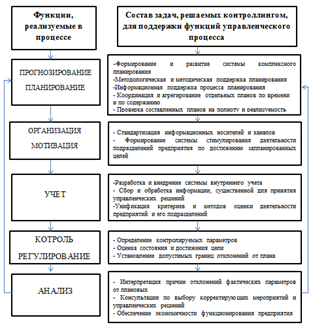

Однако процесс управления следует рассматривать не только как процесс, осуществляемый во времени и носящий циклический характер, но и как единовременный акт целенаправленного воздействия. Так, если состав стадий управления выражает пространственно-временную структуру управленческого процесса, то процесс воздействия как единовременный акт состоит в реализации функций управления на соответствующих этапах процесса. Таким образом, состав функций отражает содержательную сторону процесса управления и раскрывает его сущность. На рисунке 2 проиллюстрирована роль контроллинга в поддержке реализации основных функций управления.[5]

Рис. 2 Роль контроллинга в управленческом процессе

Выполняя задачи по информационному обеспечению и поддержке ориентированного на результат управления, контроллинг интегрирует и координирует все элементы системы управления.[2]

Контроллинг формирует интегрированное информационное обеспечение [7], в котором объединяется информация, необходимая для реализации управленческих функций, при этом главный акцент делается на такие процессы как планирование, учет, контроль и анализ. Координация отдельных планов предприятия, соответствующих им учетных данных обеспечивает контроль наддеятельностью предприятия, тем самым контроллинг служит механизмом обратной связи в процессе управления.

Итак, контроллинг занимает важное место в системе управления предприятием: он связывает все функции управления [6], интегрирует и координирует их, обеспечивает функционирование системы управления на качественно более высоком уровне. При этом реализация контроллинга в целях обеспечения эффективностипроцесса управления представляет собой уникальный процесс, поскольку в каждом конкретном случае характер воздействия внешних и внутренних факторов на этот процесс различны.[3]

Библиографический список

- Бобкова Е.Ю. Формирование системы контроллинга на предприятии // Гуманитарные научные исследования. 2013. № 11 (27). С. 34.

- Жирнова Т.В. Система управления предприятием с учетом контролинговой деятельности // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2013.№ 7-8. С. 70-72.

- Жирнова Т.В. Системный подход к исследованию мониторинга производственно-экономической деятельности промышленного предприятия // Вестник Самарского государственного экономического университета. 2011. № 86. С. 29-34.

- Жирнова Т.В. Экономические и технологические особенности формирования системы контроллинга на предприятиях энергетики // Фундаментальные исследования. 2012. № 11-6. С. 1539-1543.

- Советкина Н.С. Место и значение контроллинга в процессе управления предприятием // Гуманитарные научные исследования. – Январь 2014. - № 1 [Электронный ресурс]. URL: http://human.snauka.ru/2014/01/5277 (дата обращения: 04.01.2014)

- Шаталова Т.Н., Жирнова Т.В. Анализ методов организации мониторинга промышленного предприятия// Вестник Самарского государственного экономического университета. 2012. № 87. С. 93-97.

- Шаталова Т.Н., Жирнова Т.В. Основы менеджмента (учебник) // Международный журнал экспериментального образования. 2013. Т. 2013. № 5. С. 133-134

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.