МОДЕЛИРОВАНИЕ ЦИКЛИЧНОСТИ В ЭКОНОМИКЕ РФ НА ОСНОВЕ АСИНХРОННОГО ГАРМОНИЧЕСКОГО АНАЛИЗА

Самарский государственный аэрокосмический университет имени академика С.П. Королева (национальный исследовательский университет)

Аннотация

В статье представлен материал, отражающий результаты проведенного математического моделирования цикличности развития российской экономики в период 1884-2013г.г. на основе метода асинхронного гармонического анализа. Для сравнения приведены результаты расчета моделей цикличности по экономике США, Великобритании и Австралии.

Ключевые слова: ВВП, гармонический анализ, динамика реального ВВП, длинные волны, среднесрочные циклы, цикличность, циклы Кондратьева, циклы Кузнеца

MODELING OF OF CYCLICITY IN THE RUSSIAN ECONOMY BASED ON ASYNCHRONOUS HARMONIC ANALYSIS

Samara State Aerospace University named after academician SP Korolev (National Research University)

Abstract

The paper presents the material reflecting the results of mathematical modeling of cyclic development of the Russian economy in the period 1884-2013gg. It is based on an asynchronous method of harmonic analysis. For comparison, the results of the calculation models of cycling on the US economy, the UK and Australia.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Порубова П.В. Моделирование цикличности в экономике РФ на основе асинхронного гармонического анализа // Современные научные исследования и инновации. 2014. № 12. Ч. 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/12/43085 (дата обращения: 30.07.2026).

Нестабильность экономических процессов в переходной к рынку российской экономике, включая ее кризисные состояния, делают актуальным выявление закономерных и случайных явлений в экономической динамике нашей страны. Современное состояние мировой экономики и проблемы, с которыми столкнулась Россия в последнее время усиливают интерес ученых к проблемам цикличности экономического развития.

В современной научной литературе до сих пор встречаются работы, в которых отрицается сам факт цикличности экономического развития[1]. Вместе с тем, важно отметить и то обстоятельство, что усилиями разных направлений мировой экономической мысли (марксистского, кейнсианского, монетаристского и других) и благодаря разработкам отдельных исследователей, в том числе и российских, создан серьезный теоретический фундамент для изучения циклических процессов в рыночных экономиках. Обнаружено около 200 видов различных по продолжительности экономических циклов в экономической среде. Сформировались определенные классификации видов циклических колебаний, ведутся дискуссии о их причинах и возможностях проведения антициклических мер. С учетом накопленного эмпирического материала уточняется продолжительность некоторых циклов, открываются новые виды циклов.

Проблема циклических колебаний в российской экономике является особой в силу того, наша страна функционировала в большей части ХХ века в рамках иной хозяйственной системы, чем большинство стран, по которым исследовалась динамика. Тем не менее, миф о равномерном развитии Советской экономики сегодня развенчан. Официальные статические данные демонстрировали как периоды снижения абсолютных объемов производства, так и периоды повышающихся и понижающихся темпов прироста. Вопрос о том, носит ли неравномерность развития российской экономики циклический характер, до сих пор является дискуссионным, так же как и вопрос об основах неравномерности развития отечественного производства. Обсуждается влияние внутренних пружин экономической динамики и внешних (политических, военных, научно- технических и других факторов).

Довольно распространенным является мнение, что российская неравномерность динамики в советский период – результат действия преимущественно экзогенных (внешних факторов), таких как гражданская и Великая отечественная война, реформ Советского правительства и т.д. [2]. Вместе с тем в последнее время появились работы, в которых выявлены регулярные циклические процессы в экономике нашей страны[3,4,5]. Эти исследования различаются математическим инструментарием проводимого анализа, параметрами (показателями) на основе которых строятся выводы, размахом статистической выборки.

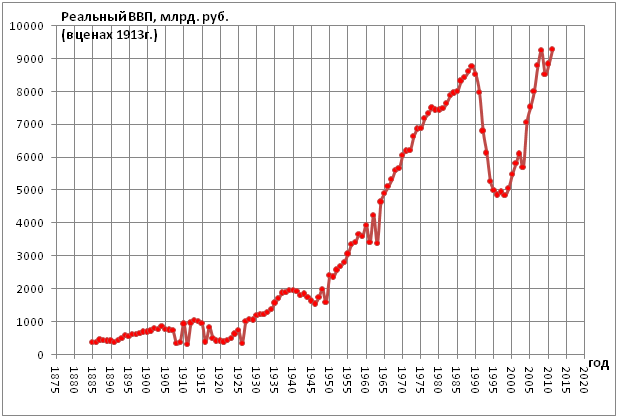

Одну из проблем исследования российской динамики, особенно долгосрочного периода, составляет проблема сопоставимости объекта исследования (царская Россия, СССР, современная РФ) и официальных статистических измерителей (в разные годы использовались совокупный общественный продукт, национальный доход, ВВП и др.). К счастью, ряд зарубежных и российских авторов занимались долгосрочной реконструкцией статистических данных, поэтому современные исследователи располагают не только официальными статистическими данными, но базами скорректированных данных[6]. Они позволяют отслеживать динамику реального ВВП в довольно длинном временном интервале , начиная с 1884 г. На рисунке 1 представлен синтезированный нами динамический ряд российского реального ВВП (рассчитан в ценах 1913г ). На основе этих данных ранее под руководством д.э.н. проф. М.И. Гераськина нами был проведен регрессионный анализ темпов прироста российского реального ВВП.. Он позволил выявить несколько видов циклических колебаний в данный временной интервал [7,8].

- Рисунок 1- Реальный ВВП России

В данном статье далее представлены результаты исследования цикличности российской динамики, осуществленные с помощью другого математического инструментария - методом асинхронного гармонического анализа . Он ранее был реализован рядом автором. [9,10]. .Расчеты велись на основе авторской компьютерной программы, разработанной и предоставленной Дуплякиным В.М.

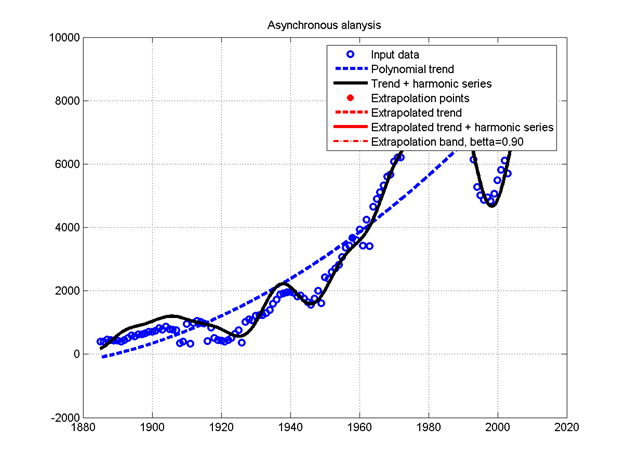

Математическая обработка приведенной статистической выборки позволила выявить основной тренд российской динамики, представленный на рисунке 2.

- Рисунок 2-Тренд-циклическая модель реального ВВП России

Тренд динамики реального ВВП России, как показали расчеты, имеет вид полинома второго порядка, нелинейно возрастающего с течением времени. Однако, как видно из рисунка 2 фактические состояния российской экономики существенно отклонялись от среднего тренда , в том числе не только во время войн, но и особенно существенно во время рыночных реформ 90-х годов. Не случайно этот период был назван «трансформационным спадом».

При выявлении колебаний абсолютных размеров реального российского ВВП, которые имеют более регулярный циклический вид, методом асинхронного гармонического анализа мы ограничились семью наиболее значимыми гармониками. Их характеристики представлены в таблице 1.

Таблица 1. Модель циклических колебаний реального ВВП России (1884-2013гг.)

|

Компонент модели |

Параметр |

| Тренд

y=а1 t ^2+ а2 t+ а3 |

a1= 0.38395

a2= -1423.5225 a3= 1318984.3779 |

| Оценка параметров тренда | СКО остатков = 1123.6405

R2 = 0.8526 Дарбин – Уотсон = 0.094737 Граничное значение критерия Дарбина – Уотсона = 1.7252 |

| Параметры гармоники 1

y=u sin(t v-t0) |

T = 78

t0 = 4.8851 u = 1034.5981 v = 98.0182 |

| Оценка параметров гармоники 1 | СКО остатков = 846.0813

R2 = 0.91643 Дарбин – Уотсон = 0.16273 |

| Параметры гармоники 2

y=u sin(t v-t0) |

T = 48

t0 = -2.6767 u = 666.7194 v = -55.208 |

| Оценка параметров гармоники 2 | СКО остатков = 704.8359

R2 = 0.942 Дарбин – Уотсон = 0.22341 |

| Параметры гармоники 3

y=u sin(t v-t0) |

T = 36

t0 = 8.8557 u = -555.6497 v = -37.4875

|

| Оценка параметров гармоники 3 | СКО остатков = 585.46

R2 = 0.95998 Дарбин – Уотсон = 0.30791

|

| Параметры гармоники 4

y=u sin(t v-t0) |

T = 27

t0 = -6.1729 u = -401.4436 v = -15.2702 |

| Оценка параметров гармоники 4 | СКО остатков = 511.587

R2 = 0.96945 Дарбин – Уотсон = 0.38753 |

| Параметры гармоники 5

y=u sin(t v-t0) |

T = 23

t0 = 2.8182 u = 367.1345 v = 9.3925 |

| Оценка параметров гармоники 5 | СКО остатков = 440.1336

R2 = 0.97738 Дарбин – Уотсон = 0.49951

|

| Параметры гармоники 6

y=u sin(t v-t0) |

T = 19

t0 = -1.1061 u = -285.2179 v = 5.7858 |

| Оценка параметров гармоники 6 | СКО остатков = 390.27

R2 = 0.98222 Дарбин – Уотсон = 0.60838 |

| Параметры гармоники 7

y=u sin(t v-t0) |

T = 17

t0 = -3.5607 u = 282.0071 v = 11.4968

|

| Оценка параметров гармоники 7 | СКО остатков = 335.0101

R2 = 0.9869 Дарбин – Уотсон = 0.78466 |

Полученные гармоники циклических колебаний объема ВВП России за анализируемый период обнаружили длинноволновые колебания (78 лет), которые можно считать адекватными кондратьевским циклам. Среднесрочные циклы с периодами 48, 36 и 27 можно интерпретировать в духе инновационных волн. Циклы в 23, 19 и 17 лет по временному интервалу напоминают строительные циклы Кузнеца. Краткосрочных и 10 летних циклов при обработке статистических данных этим методом не выявлено. Данное обстоятельство можно объяснить тем, что данные цикла свойственны рыночной экономике индустриального типа. Россия до 30-х годов ХХ столетия была преимущественно аграрной страной, а создание отечественной индустрии происходило в условиях демонтажа рыночных механизмов регулирования.

Гипотезы, объясняющие формирование кондратьевских длинных волн делают акцент на разных факторах, таких как формирование на массовой основе новых технологических укладов, смена периодов революционных и эволюционных изменений в технике и технологии, смены хозяйственных механизмов, открывающих дорогу нововведениям в массовом масштабе. Эти обстоятельства присутствовали в российской экономике: массовая индустриализация страны в 30-е годы, масштабное внедрение нового основного капитала в годы восстановления народного хозяйства в послевоенный период. Поэтому условия для формирования длинной волны в стране имелись. Однако, ее более длинная, чем в ряде стран продолжительность вполне может быть объяснена тем, «оседлать» очередной виток НТП в 70 –е годы так и не удалось. Трансформационный период ознаменовался инвестиционным кризисом , а обозначенная в 2000-е годы задача модернизации и реиндустриализации страны пока не набрала необходимые обороты.

Парадокс существования среднесрочных циклических колебаний ( около 30 лет) в плановой экономике рассматривался в работах некоторых российских и зарубежных исследователей[4,5]. Строительные циклы Кузнеца, которые нередко связывают с демографическими волнами и 20-ти летними колебаниями спроса, прежде всего на жилье, в условиях плановой системы могли бы и не появиться. Однако математическая обработка данных показала их наличие в длинном исследованном интервале исторического развития страны.

Проведенные нами разными математическими методами исследования, показали, что в динамике важнейшего показателя развития страны- ВВП (абсолютных размерах, темпах прироста) в анализируемый период (1884-2013г.г.), наблюдается не только определенная неравномерность даже в годы существования плановой экономики, но и обнаруживаются некоторые циклические колебания. Расчеты, как по абсолютным, так и по приростным показателям указывают на наличие как длинноволновых, так и более коротких циклов. Наиболее обоснованными интерпретациями для российской экономики ХХ века, по нашему мнению, можно пока считать лишь объяснения кондратьевских волн. Другие обнаруженные циклы требуют более тщательного анализа и выявления их механизмов и природы.

Автором также проведены рассчеты методом асинхронного гармонического анализа цикличности в группе зарубежных рыночных стран (США, Великобритания, Австралия) , которые позволяют провести сравнение с циклическими процессами в России ( см таблицу 2).

Таблица 2. Характеристики циклических компонентов модели динамики реального ВВП

| Страна | Россия | США | Великобритания | Австралия |

| Тренд

y=а1 t ^2+ а2 t+ а3 |

a1= 0.38395

a2= -1423.5225 a3= 1318984.3779 |

a1= 4.176

a2= -16283.5898 a3= 15873339.490 |

a1= 54.4522

a2= -203896.9436 a3= 190913550.85 |

a1= 0.10099

a2= -383.8014 a3= 364632.4372 |

| Период стат. наблюдения | 1885-2012 гг. | 1929-2012 гг. | 1830-2012 гг. | 1859-2012 гг. |

| Сверхдлинные волны | T = 132

t0 = 10.282 u = 79248.3563 v = -2652.7709 |

T = 112

t0 = -21.6774 u = 106.7602 v = -3.601 |

||

|

Длинные (кондратьевские ) волны |

T = 78

t0 = 4.8851 u = 1034.5981 v = 98.0182 |

T = 59

t0 = -7.9359 u = 730.4351 v = 32.4901 |

T = 80

t0 = -4.91 u = 19627.47 v = 960.4603 |

T = 66

t0 = -14.7175 u = -29.7615 v = 1.0606 |

| Среднесрочные (инновационные)

циклы |

T = 48

t0 = -2.6767 u = 666.7194 v = -55.208 |

T = 36

t0 = -5.6537 u = 157.2221 v = -11.5682 |

T = 32

t0 = -2.6359 u = -15358.8249 v = 433.4082 |

T = 33

t0 = 3.4387 u = -20.3049 v = 0.35185 |

| T = 36

t0 = 8.8557 u = -555.6497 v = -37.4875

|

T = 29

t0 = -2.7499 u = 9651.33 v = 345.9511 |

T = 29

t0 = 0.65661 u = 12.9354 v = 0.63065 |

||

| T = 27

t0 = -6.1729 u = -401.4436 v = -15.2702 |

||||

| Циклы Кузнеца

( строительные) |

T = 23

t0 = 2.8182 u = 367.1345 v = 9.3925 |

T = 21

t0 = 4.2645 u = 128.2448 v = 6.101e-014 |

T = 15

t0 = -2.3454 u = -7830.0077 v = -119.2297 |

T = 17

t0 = -2.7467 u = 6.3637 v = -0.003762 |

| T = 19

t0 = -1.1061 u = -285.2179 v = 5.7858 |

T = 17

t0 = 3.0032 u = -98.4849 v = 1.1673 |

|||

| T = 17

t0 = -3.5607 u = 282.0071 v = 11.4968 |

||||

| Промышленные

циклы |

T = 9

t0 = 1.7332 u = -81.4646 v = -2.4555 |

T = 12

t0 = -0.17473 u = -4744.4673 v = 40.8717 |

T = 12

t0 = -2.3842 u = -5.1052 v = -0.0038803 |

|

| T = 8

t0 = 0.33616 u = -65.75 v = -2.0285 |

T = 9

t0 = 1.7002 u = -4768.701 v = -65.9425 |

T = 10

t0 = 1.8822 u = -3.5685 v = 0.054439 |

||

| T = 7

t0 = -0.33963 u = -48.7528 v = 2.1841e-013 |

Результаты расчетов, приведенные в таблице 2 позволяют сделать несколько выводов. Во- первых, размер статистической выборки во многом определяет возможности выявление длинных и сверхдлинных циклических колебаний. Например, в Великобритании и Австралии имеется более широкая статистическая база, что позволило выявить наиболее длинные циклы продолжительностью более 100 лет. Статистические данные позволили обнаружить в российской экономике циклы, так или иначе связанные с техническим прогрессом, периодичностью внедрения инноваций, сменой поколений, отражающихся на интенсивности строительной деятельности. Однако продолжительность этих циклов по странам различается. Так кондратьевские циклы имеют продолжительность от 59 до 80 лет . Российский среднесрочный цикл в 48 лет выбивается из общей классификации. Он может быть как укороченным кондратьевским, для чего в реальной действительности мало предпосылок в виде революционных внедрений новых технологий, так он может быть и циклом, связанным с внешними неэкономическими явлениями, которые в истории нашей страны действовали в изобилии. Россия как страна, большая часть истории которой протекала в условиях административно-командной плановой экономики, не осуществляла массовых периодических обновлений основного капитала в десятилетних периодах, поэтому промышленные циклы здесь не наблюдаются. В рыночных странах они зафиксированы расчетами в диапазоне от 7 летних до 12 летних циклических колебаний.

Амплитуды колебаний позволяют говорить о том, что на общую динамику ВВП рассматриваемых стран в большей мере оказывают влияние длинные (сверхдлинные) волны и среднесрочные колебания продолжительностью 32-36 лет и 48-летняя волна в России. На экономику США и Великобритании наиболее сильное влияние оказывают среднесрочные циклы, на экономику Австралии и России - долгосрочные.

Создание в РФ основ рыночной экономики может положить начало более широкому кругу регулярных циклических колебаний, аналогичных тем, с которыми сталкиваются страны с длительным сроком функционирования рынка. Это делает актуальным дальнейшее развитие теории циклических колебаний в экономике, построенных на их базе прогнозов и выявления направлений деятельности обществ, направленных на ускорении инновационных волн и сглаживание амплитуды циклических колебаний.

Библиографический список

- Смирнов А. Еще раз о мифе кондратьевских волн – Экономист, 2012, № 4, с. 36-60

- Сажина М.А., Чибриков Г.Г. Экономическая теория: учебник для вузов. – М.:ИНФРА-М НОРМА, 2002

- Клепач А., Куранов Г. О циклических волнах в развитии экономики США и России (вопросы методологии и анализа) // Вопросы экономики, 2013, № 11, с 4-32

- Смирнов С.В. Динамика промышленного производства в СССР и России: Часть I. Опыт реконструкции, 1861–2012 // Вопросы экономики 2013, №7, с. 138-153

- Ickes, B.W.Cyclical fluctuations in centrally planned economies: A critique of the literature ,1986, Soviet Studies, 38, pp.36-52.

- Harrison M., Markevich A. Great War, Civil War, and Recovery:Russia’s National Income, 1913 to 1928//Journal of Economic History, 2011,Vol. 71, No. 3, pp. 672-703

- Порубова П.В. Эконометрический анализ циклической динамики ВВП России и крупнейших стран мира //Материалы Международного молодежного научного форума «ЛОМОНОСОВ-2014» / Отв. ред. А.И. Андреев, Е.А. Антипов, М.В. Чистякова.— М.: МАКС Пресс, 2014.

- Порубова П.В. Анализ макроэкономических циклов //Тезисы областной конф. Тезисы докладов XL Самарской областной научной конференции. Часть 1. 15-25 апреля 2014 года

- Дуплякин В.М., Княжева Ю.В., Ситникова А.Ю. Рациональный асинхронный анализ временных рядов // Математические модели современных экономических процессов анализа и синтеза экономических механизмов. Сб.ст. II-й международной (IV-й Всероссийской) научно-практической конференции. Вып. 4. Под. Ред. Зибарева А.Г., Новикова Д.А. – Самара: Самарский Государственный аэрокосмический университет, 2009, с. 40-45

- В.М.Дуплякин Статистический анализ выборочных данных: учеб. пособие - Самара : Изд-во Самарского государственного аэрокосмического университета, 2010. -110 с

Все статьи автора «Порубова Полина Владимировна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.