МОДЕЛИРОВАНИЕ ПРОЦЕССА ВЫБОРА ОПТИМАЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1Архангельский торгово-экономический колледж, преподаватель информационных технологий

2Северный (Арктический) Федеральный Университет им. М.В.Ломоносова, кандидат технических наук, доцент кафедры Прикладной математики и высокопроизводительных вычислений Института математики, информационных и космических технологий

Аннотация

В данной статье рассматривается важность процесса моделирования выбора инвестиционных проектов. На основе рассматриваемых ситуаций изучаются основные методы оптимизации инвестиционного портфеля.

Ключевые слова: запас прочности проекта, оптимизация инвестиционного портфеля, чистая современная стоимость инвестиции, экономическая эффективность проекта

MODELING OF THE PROCESS OF CHOOSING THE OPTIMAL INVESTMENT PROJECTS

1Archangel of trade and economic College, lecturer of information technology

2Northern (Arctic) Federal University named after M.V. Lomonosov, candidate of technical Sciences, associate Professor At Kladno mathematics and highly productive on calculations of the Institute of Math, information and space technologies of the

Abstract

This article discusses the importance of modeling process for selecting investment projects. On the basis of consider the situations, studied the basic methods of optimizing the investment portfolio.

Keywords: clean modern value of an investment, economic efficiency of the project, margin of safety project, optimization of the investment portfolio

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Федькушова С.И., Зеленина Л.И. Моделирование процесса выбора оптимальных инвестиционных проектов // Современные научные исследования и инновации. 2014. № 11. Ч. 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/11/40112 (дата обращения: 31.07.2026).

В процессе инвестирования перед инвестором часто возникает вопрос, как отобрать наиболее эффективные в плане доходности проекты. Рассматриваемые ситуации позволяют грамотно оптимизировать инвестиционный портфель.

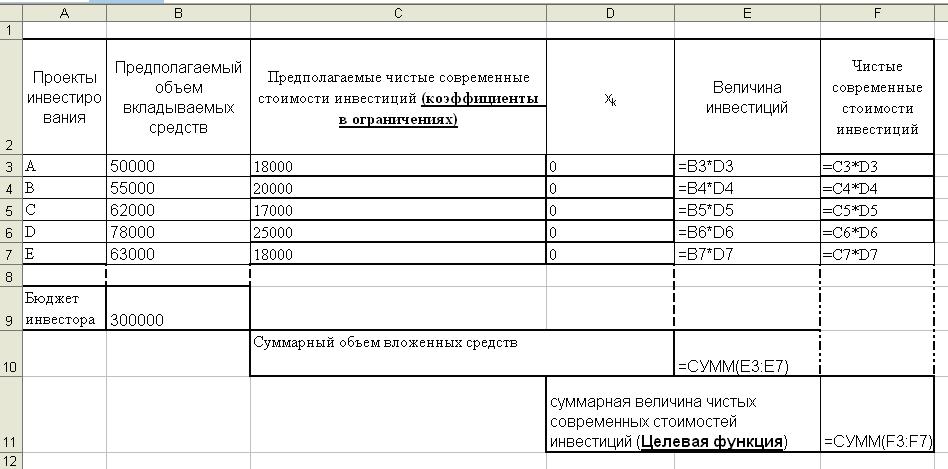

Инвестор располагает суммой 300 тыс. руб., которые он может вложить в следующие проекты

| Проект | Ожидаемые чистые современные стоимости | Планируемые вложения |

| А | 18 тыс.руб. | 50 тыс.руб. |

| В | 20 тыс.руб. | 55 тыс.руб. |

| С | 17 тыс.руб. | 62 тыс.руб. |

| D | 25 тыс.руб. | 78 тыс.руб. |

| E | 18 тыс.руб. | 63 тыс.руб. |

Найти оптимальный портфель проектов.

Данная задача является оптимизационной: рассматривается максимизация итоговой суммы чистых современных стоимостей всех инвестиций.

Определим параметр хk = 0 (если проект не инвестируется), в противном случае хk = 1, где ![]() .

.

1) Расчет итоговой суммы чистых современных стоимостей всех инвестиций

Рисунок 1 – Общая форма решения поставленной задачи

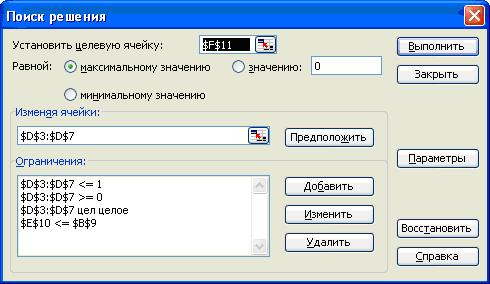

2) Максимизация итоговой суммы чистых современных стоимостей всех инвестиций

Рисунок 2 – Пакет Поиск решения

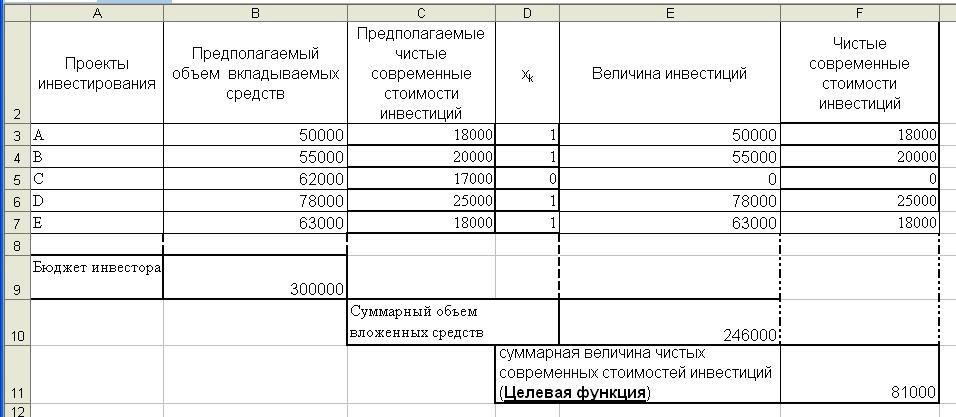

3) Анализ результатов

Рисунок 3– Окно результатов

Инвестору следует вложить средства в размере 246 тыс.руб. в проекты А, В, D, E, т.к. . при этом будет достигнут максимум по итоговой сумме чистых современных стоимостей всех инвестиций (равной 81 тыс.руб).

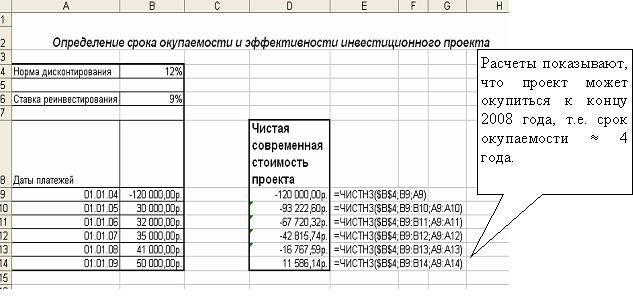

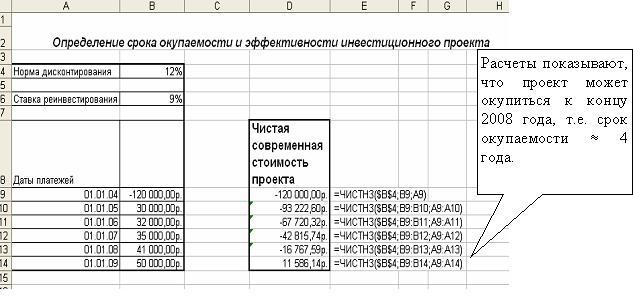

Инвестору предложено профинансировать новый проект, начальная стоимость которого 120 тыс. руб.. При этом ожидаются следующие ежегодные величины (на 1 января каждого года) чистых доходов от внедрения проекта: 30 тыс.руб, 32тыс.руб, 35 тыс.руб, 41тыс.руб, 50 тыс. руб. Найти срок окупаемости проекта, если норма дисконтирования равна 12% , а ставка реинвестирования доходов в проект 9%. Установить экономическую эффективность проекта.

1. Определение срока окупаемости проекта

Рисунок 4– Расчет чистой современной стоимости проекта

2. Определение экономической эффективности проекта

Рисунок 5– Определение модифицированной внутренней ставки доходности, индекса рентабельности и внутренней нормы доходности

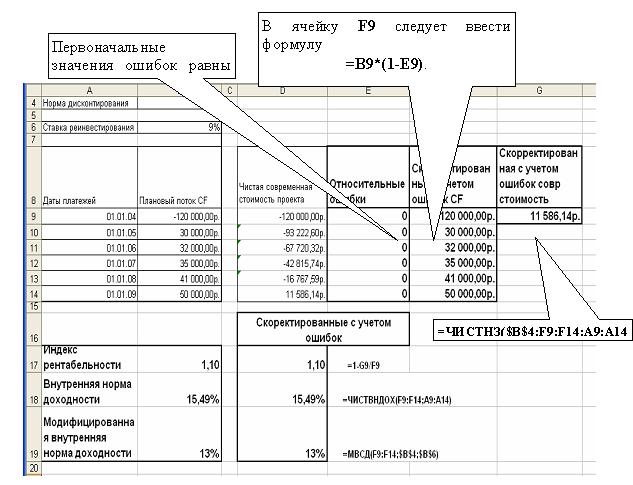

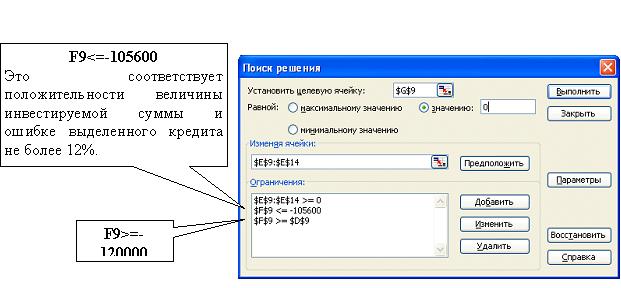

3. Определение запаса прочности проекта.

Рисунок 6– Вычисление величины относительных ошибок оценки значений потока платежей, определяющих безубыточность операций (чистая текущая стоимость инвестиции при этом равна 0)

Рисунок 7– Определение допустимой величины относительных ошибок оценки значений потока платежей

Рисунок 8 – Результаты решения

Следовательно, если среднее значение относительных ошибок будет равно 7%, проект будет безубыточным, , запас прочности проекта невелик.

Таким образом, рассматриваемые методы анализа проектов инвестирования являются надежным финансовым инструментом, который можно использовать при отборе наиболее эффективных инвестиций.

Библиографический список

- Краснов А.Е., Красуля О.Н., Большаков О.В., Шлёнская Т.В. Информационные технологии пищевых производств в условиях неопределённости. М.: ВНИИМП, 2001. 496 с.

- Зеленина Л.И. Разработка и применение численных методов для комплексных программ актуальных задач пищевой промышленности.: Диссертация на соискание ученой степени кандидата технических наук. Москва, 2006. 167с.

- Воронин В.Г. Экономико-математические методы и модели планирования и управления в пищевой промышленности. – М.: Агропромиздат, 2006. 303 с.

- Орвис В. Excel для учёных, инженеров и студентов: Пер. с англ. – К.: Юниор, 2002. 528 с.

Все статьи автора «Зеленина Лариса Ивановна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.