ВЛИЯНИЕ СДЕЛОК СЛИЯНИЙ И ПОГЛОЩЕНИЙ БАНКОВ (M&A) НА КОНКУРЕНЦИЮ В РОССИЙСКОМ БАНКОВСКОМ СЕКТОРЕ

Нижегородский национальный исследовательский государственный университет им. Н.И.Лобачевского

НИУ ВШЭ Нижний Новгород

Аннотация

За последние годы число сделок слияний и поглощений значительно увеличилось, в особенности в банковском секторе. Это в свою очередь привело к оживленным дискуссиям в научных кругах относительно влияния данных процессов на конкуренцию в отрасли. В данной статье проведен анализ существующих методов оценки конкуренции и выявлена связь между экономическими категориями «конкуренция» и «конкурентоспособность» с последующим использованием результатов данного анализа для оценки взаимосвязи консолидации и конкуренции в банковской отрасли РФ. С помощью регрессионного анализа были получены доказательства повышения конкурентоспособности банков в результате сделок и стимулирование тем самым конкуренции в отрасли. Однако превалирующую часть банков - инициаторов сделок составляют крупные, чаще всего государственные банки, которые не нуждаются в стимулировании конкурентоспособности и конкуренции. Таким образом, для создания конкурентных условий во всем банковском секторе РФ необходимо укрупнение исключительно малых и средних банков путем разработки и внедрения каналов стимуляции М&A сделок в данном кластере.

Ключевые слова: банковская система, конкуренция, консолидация, концентрация, монополизация., слияния и поглощения (M&A), факторы конкурентоспособности, эконометрическое моделирование

THE IMPACT OF THE BANKS M&A PROCESSES ON THE COMPETITION IN THE RUSSIAN BANKING SECTOR

Nizhegorodskiy State National Research University named after Lobachevsky

Higher School of Economics

Abstract

In recent years, the number of M&A has increased significantly, especially in the banking sector. This in turn led to a lively debate in the scientific community regarding the impact of the consolidation process in the competition in the industry. In this paper, the analysis of existing methods for assessing the competition are revealed and a link between economic categories of "competition" and "competitiveness"are found and then the results of this analysis are used to assess the relationship between competition and consolidation in the banking industry of the Russian Federation. Using regression analysis, evidence of increasing the competitiveness of banks as a result of transactions and thus of stimulating competition in the industry was obtained. However, the prevailing part of the banks - initiators of transactions is large, often state-owned banks, which do not need to stimulate competitiveness and competition. Thus, to create a competitive environment in the whole Russian banking sector consolidation is necessary only for small and medium-sized banks by developing and implementing stimulation channels of M & A transactions in this cluster.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Сажина В.С. Влияние сделок слияний и поглощений банков (M&A) на конкуренцию в российском банковском секторе // Современные научные исследования и инновации. 2014. № 10. Ч. 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/10/38723 (дата обращения: 23.07.2026).

В условиях активной глобализации и интеграции мировой экономики формирование конкурентоспособной финансовой системы, основу которой составляет банковский сектор, является приоритетной задачей любого государства. На сегодняшний день российская банковская система находится на этапе персистентного развития. Несмотря на это она не играет той роли в экономическом развитии страны, которая характерна для стран с развитой рыночной экономикой. Сложившаяся ситуация вызвана рядом существующих проблем в российской банковской отрасли, а именно недокапитализация ,монополизация и экспансия иностранных банков .

Недокапитализация российских банков вызывает наибольшее беспокойство. Основная проблема в данной области связана с ужесточением требований к качеству и объему капитала банков, а именно с увеличением мин.величины капитала до 300, а в дальнейшем до 1 млрд. руб. На сегодняшний день только 2/3 существующих банков удовлетворяют данному требованию, в то время как остальным банкам ( порядка 250-300) необходимо будет найти источники для пополнения капитальной базы или у них будет отозвана лицензия.

Вторая проблема, которую трудно переоценить – это монополизация банковского сектора РФ, препятствующая развитию конкурентных условий. На сегодняшний день первые пять банков концентрируют более 50% совокупных активов отрасли, на первые 200 банков приходится более 90% активов. В таких условиях остальные банки (около 75%) просто не в состоянии конкурировать с такими гигантами, что, как правило, приводит к их постепенному вымыванию с рынка.

Экспансия иностранных банков в российскую банковскую отрасль также оказывает негативное влияние на деятельность национальных банков. В первую очередь это связано с наличием доступа у иностранных банков к более дешевым ресурсам за рубежом, вследствие чего они имеют возможность предлагать более привлекательные услуги/продукты для российского потребителя и получать конкурентные преимущества перед национальными банками.

Для создания конкурентоспособной банковской системы необходимо решить проблемы, ограничивающие возможности дальнейшего развития российского рынка банковских услуг и одним из путей их решения являются набирающие силу процессы консолидации бизнеса, а именно сделки слияний и поглощений (M&A). Существует достаточно много зарубежных работ, посвященных вопросам банковской конкуренции, конкурентоспособности и процессам консолидации.

В своих работах Дж. Стиглер и Г. Демсец, пришли к выводу об отсутствии однозначной зависимости между уровнем концентрации и степенью конкуренции на рынке. Они утверждали, что наличие в отрасли небольшого числа крупных фирм само по себе не свидетельствует о том, что отрасль монополизирована, хотя формальные показатели могут дать довольно высокий уровень концентрации[1].

В работе «Competition, concentration and their relationship: an empirical analysis of the banking industry» Jacob A.Bikker и Katharina Haaf рассматривают условия конкуренции банков, рыночную структуру банковского сектора и их взаимодействие. Эмпирические данные работы подтвердили общепринятую точку зрения, что концентрация банковского капитала влечет за собой снижение конкуренции в секторе. Кроме того, подтвердилось наблюдение, что несколько крупных банков ограничивают конкуренцию а, множество мелких банков не в состоянии создать конкурентные условия для всего сектора в силу своих размеров [2].

Влияние усилившейся консолидации на конкуренцию в банковском секторе Европы изучали Barbara Casu и Claudia Girardone. Результаты, полученные исследователями опровергли традиционное мнение об отрицательной корреляции между конкуренцией и концентрацией. Авторы получили выводы, согласно которым уровень концентрации не обязательно однозначно связан с уровнем конкуренции[3].

Различные аспекты сделок слияния и поглощений рассмотрены в работе «An analysis of mergers and acquisitions in the Turkish banking sector» , Ayse Mumcu и Unal Zenginobuz. Они используют эконометрическую модель , чтобы сравнить производительность сектора до и после сделок. Авторы пришли к выводу , что если сольются два небольших банка, чтобы стать доминирующим, улучшиться не только структура затрат вновь образованного банка , но и увеличится мощность на рынке[4].

В то же время практически нет российских исследований, рассматривающих вопрос влияния консолидационных процессов на конкуренцию в банковском секторе. Одними из немногих, кто занимался изучением данной проблемы, были экономисты М.Е. Мамонов и С. Дробышевский. Результаты их работ по сей день служат основой для многих современных ученых в данной области. Они первыми пришли к выводу, что структуру рынка банковских услуг в РФ можно охарактеризовать как монополистическую конкуренцию[5,6].

Нетрудно увидеть, что в большинстве существующих работ на данную тему анализ конкуренции сводится к оценке количества фирм и показателей концентрации отрасли. Как правило, авторы приходят к следующим результатам: количество фирм в отрасли сокращается вследствие их объединения или присоединения, показатели концентрации увеличиваются, следовательно, конкуренция в отрасли снижается и делается вывод об отрицательном влиянии сделок на рыночную структуру и деятельность фирм. Таким образом, в данных работах конкуренция рассматривается как статическое состояние рынка. В данной статье представлен противоположный подход, предложенный М. Портером, где под конкуренцией понимается «динамическая экономическая категория, а именно процесс состязания между кредитными организациями за получение максимальной прибыли путем максимально эффективного использования ограниченных экономических ресурсов»[7,стр.338]. Следовательно, конкуренция в отрасли зависит не от количества фирм, а от их конкурентоспособных характеристик. Следовательно в настоящей работе проанализировано влияние сделок слияний и поглощений на показатели, характеризующие конкурентоспособность банка, что в свою очередь позволило оценить изменение конкурентной среды рынка с течением времени.

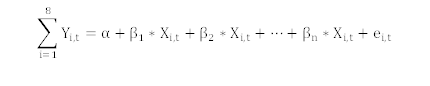

Для оценки влияния консолидирующих процессов на конкурентоспособность российских банков применен регрессионный анализ зависимости выбранных показателей конкурентоспособности от различных факторов (объясняющие переменные), одним из которых был “наличие M&A сделки”. Уравнение регрессии сформировано в следующем виде:

,где

,где

– i- ый показатель конкурентоспособности, а – i-ая объясняющая переменная. В качестве показателей конкурентоспособности выбраны переменные, используемые РA Moodys для составления рейтинга банков, отражающие 5 сторон деятельности банка: рентабельность, эффективность, качество А, достаточность К и ликвидность ( Табл.1)

Таблица 1. Показатели конкурентоспособности банка

| Группа |

Переменная |

Характеристика |

| Рентабельность |

Net interest margin |

Чистая процентная маржа ( Чист.% доход/Активы,приносящие доход) |

|

Interest income/Asset |

Рентабельность работающих активов ( % доход/Активы,приносящие доход) |

|

|

ROA |

Рентбельность активов( Прибыль/Активы) |

|

|

ROE |

Рентабельность капитала(Прибыль/Капитал) |

|

| Эффективность |

Efficency coeff |

Коэффициент эффективности( Операционные расходы/Операционные доходы) |

| Качество Активов |

RVPS/Credits |

РВПС/Выданные кредиты |

| Достаточность капитала |

Capital adequacy |

Достаточность капитала(Н1) |

| Ликвидность |

Credits/Assets |

Кредиты/Средства клиентов |

В качестве объясняющих переменных использованы количественные показатели оценки факторов конкурентоспособности, предложенные Колесовым П.Ф. и переменная, которая отвечает за наличие или отсутствие сделки (deal)(Табл.2). Анализ влияния именно данной переменной рассмотрен в настоящем исследовании.

Таблица 2. Объясняющие переменные

| Переменная |

Характеристика |

| GDP |

ВВП |

| Inflation |

Инфляция |

| Monetary base |

Денежная база |

| Herfindahl-Hirschman |

Индекс Херфиндаля-Хиршмана |

| Refinancing rate |

Ставка рефинансирования(%) |

| Trade balance |

Сальдо торгового баланса (млрд. долл) |

| Overdue payables |

Просроченная кредиторская задолженность организаций |

| Average nominal monthly wage |

Средняя номинальная начисленная з/п |

| Monetization |

Монетизация (м2 /ВВП) |

| CR5 |

Коэффициент концентрации первых 5-ти банков |

| Deal |

1-наличие сделки,0- отсутствие сделки |

| Dummy 2 |

1-кризисный год,0- некризисный год |

Объектом нашего исследования были сделки, зарегистрированные между российскими банками в период 2009-2010гг.

В результате тестирования сформированной модели было доказано улучшение всех показателей конкурентоспособности банков-инициаторов в результате участия в M&A сделке. Это позволяет сделать вывод о положительном влиянии M&A процессов на конкурентоспособность банка-приобретателя. Таким образом, согласно динамическому подходу в результате консолидационных процессов банки повышают свою конкурентоспособность, стимулируя тем самым развитие конкуренции.

Однако важным остается тот факт, что превалирующую часть банков – инициаторов сделок составляют крупные, чаще всего государственные банки, которые не нуждаются в стимулировании конкурентоспособности и конкуренции. Таким образом, при данном типе сделок нельзя говорить о каких-либо существенных изменения в структуре отрасли, которые смогут оказать значительное влияние на состояние банковской системы в целом. Для создания конкурентных условий во всем банковском секторе РФ необходимо укрупнение исключительно малых и средних банков путем разработки и внедрения каналов стимуляции М&A сделок в данном кластере. Одними из таких каналов могут стать: продолжение ужесточения нормативов к капиталу банков, упрощение процедур слияний и поглощений кредитных организаций на законодательном уровне, активная поддержка M&A сделок регионального уровня АСВ, создание синдикатов региональных банков на основе равноправного членства.

Библиографический список

- Stigler G. (1957).Perfect Competition, Historically Contemplated. Journal of Political Economy. V.65 (5).Demsetz H.(1973). Industry Structure, Market Rivalry, and Public Policy. Journal of Law and Economics. V.16,.55-65

- Bikker J. A. и Haaf K..(2006) Competition, concentration and their relationship: an empirical analysis of the banking industry. ., Journal of Banking & Finance, №26 .

- Casu B., Girardone C. (2006). Bank competition, Concentration and efficiency in the single European market, Manchester School.

- Mumcu A., Zenginobuz U. (2005). An analysis of mergers and acquisitions in the Turkish banking sector. Research in the Middle East Economics, pp 133-162.

- Дробышевский С.,Пащенко С. Анализ конкуренции в Российском банковском секторе.- Москва: ИЭПП,2006.- 130 c.- ISBN 5-93255-196-8

- Мамонов М.Е. Моделирование конкуренции в российском банковского секторе с использованием подхода Панзара –Россса: теоретический и прикладной аспекты // Прикладная эконометрика, 2008 г -.№4.

- Портер М.Е. Конкурентная стратегия: Методика анализа отраслей и конкурентов.-Москва:Альпина Бизнес Букс,2005.-454 с.- ISBN 5-9614-0143-0

Все статьи автора «lera300493»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.