СОЦИАЛЬНЫЕ И КОММЕРЧЕСКИЕ ЭФФЕКТЫ САМОРЕГУЛИРОВАНИЯ В СТРОИТЕЛЬНОМ КОМПЛЕКСЕ

1Пензенский государственный университет архитектуры и строительства, кандидат экономических наук, доцент кафедры «Экономика, организация и управление производством»,

2Пензенский государственный университет архитектуры и строительства, аспирант кафедры «Экономика, организация и управление производством»,

3Пензенский государственный университет архитектуры и строительства, старший преподаватель кафедры «Экономика, организация и управление производством»,

4Пензенский государственный университет архитектуры и строительства, студент

Аннотация

В статье рассмотрены особенности оценки социальных и коммерческих эффектов от организации саморегулирования в строительном комплексе региона. Показано, что наличие социальных эффектов снижает риск оппортунистического поведения контрагентов, а наличие или отсутствие коммерческих эффектов для членов организаций саморегулирования является издержками или экономией на защите и представительстве их интересов в отношениях с участниками рынка или государством Данная проблематика имеет многогранный характер.

Ключевые слова: государственное вмешательство, коммерческий эффект, оппортунистическое поведение, саморегулирование, социальный эффект, строительство, трансакционные издержки, эффект

SOCIAL AND COMMERCIAL EFFECTS OF SELF-REGULATION IN THE CONSTRUCTION INDUSTRY

1Penza state university of architecture and construction, candidate of economics, associate professor of the Department «Economics, organization and management of production»,

2Penza state university of architecture and construction, post-graduate student of the Department «Economics, organization and management of production»,

3Penza state university of architecture and construction, lecturer of the Department «Economics, organization and management of production»,

4Penza state university of architecture and construction, student

Abstract

The article describes the features of the evaluation of social and commercial effects of self-organization in the construction industry in the region. It is shown that the presence of social effects reduces the risk of opportunistic behavior by counterparties, and the presence or absence of commercial effects for members of self-regulatory organizations is a cost or savings on the protection and representation of their interests in relations with the market or the state has given the multifaceted nature of the problems.

Keywords: building, effect, government intervention, opportunistic behavior, self-regulation, social benefits, the commercial effect, transaction costs

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Горбунов В.Н., Михайлина Ю.М., Дмитриева Т.Н., Лобыкина Н.В. Социальные и коммерческие эффекты саморегулирования в строительном комплексе // Современные научные исследования и инновации. 2014. № 6. Ч. 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2014/06/36103 (дата обращения: 30.07.2026).

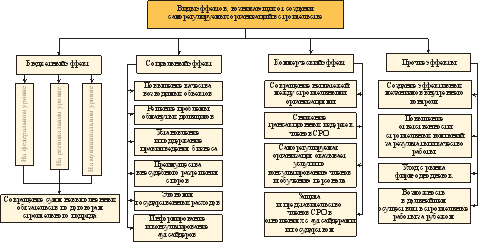

Эффективность существования института саморегулирования в строительстве с точки зрения, как членов общества, так и отдельных предприятий связана с рассмотрением издержек и эффектов от его создания и деятельности для потребителей строительной продукции и предприятий, прямо или косвенно участвующих в ее создании [1]. При этом следует различать «Социальный эффект», «Коммерческий эффект» и прочие эффекты.

«Социальный эффект» выражается прежде всего в том, что строительные компании, дорожа своим членством в саморегулируемой организации и репутацией, будут тщательнее относиться к качеству строительных материалов и соблюдению технологии производства строительно-монтажных работ. Можно выделить и другие «социальные эффекты», связанные с организациями саморегулирования:

1. Установление и поддержание правил ведения бизнеса. Для потребителя это означает снижение трансакционных издержек поиска и обработки информации, а также снижение риска оппортунистического поведения контрагента, поскольку организация саморегулирования обеспечивает контроль за соблюдением своими членами установленного стандарта [1, 2].

2. Система внесудебного разрешения споров. Система внесудебного урегулирования споров имеет следующие черты:

– решение органа по урегулированию споров является обязательным для фирмы – члена СРО;

– процедура бесплатна для потребителя и значительно дешевле для компании по сравнению с судебной процедурой;

– решение принимается не только на основании соответствующего законодательства, но и на основе кодексов делового поведения организаций саморегулирования, здравого смысла и соображений справедливости [3, 4 с. 108].

3. Экономия государственных расходов. Такая экономия возникает, если организации саморегулирования реально заменяют государственное регулирование, таким образом, в результате их деятельности объем государственного вмешательства сокращается [4, с. 109].

4. Оказание услуг по информированию и консультированию аутсайдеров (прежде всего потребителей) [4, с. 110].

«Коммерческий эффект» также может быть разделен на несколько составляющих.

Во-первых, «коммерческий эффект» связан с заключением субподрядных договоров между строительными компаниями. В стране и области имеются крупные фирмы. Они выигрывают в конкурсах, привлекают субподрядчиков, поставщиков материалов. Когда кто-то не заплатил, возникает цепочка неплатежей, ведь некоторые из этих субподрядчиков в свою очередь берут своих субподрядчиков. Имеются опоздания по платежам за строительные материалы. Функционирование института саморегулирования позволяет значительно сократить эту сумму за счет залогово-гарантийных механизмов и инструментов внутреннего контроля за деятельностью членов саморегулируемой организации [5].

Во-вторых, «коммерческий эффект» заключается в снижении трансакционных издержек членов СРО. Их снижение происходит в связи с тем, что между строительными компаниями – членами СРО укрепляются экономические и личностные связи, поэтому снижаются затраты времени на поиск субподрядчиков, поставщиков и затраты денег на заключение контрактов.

В-третьих, «коммерческий эффект» связан с оказанием саморегулируемой организацией услуг по консультированию компаний-членов и обучению персонала. В принципе, со стороны фирм возможны обращения в консалтинговые, юридические, тренинговые фирмы либо организация специальных подразделений внутри собственной компании, однако организации саморегулирования могут оказаться более конкурентоспособны на этом поле за счет узкой специализации и экономии на масштабе [4, с. 105, 6].

В-четвертых, «коммерческим эффектом» для членов организаций саморегулирования является защита и представительство их интересов в отношениях с аутсайдерами и с государством. При этом возможен дополнительный эффект от использования имени организации как представителя интересов, если организация обладает соответствующей репутацией. В российских условиях эта деятельность может являться серьезным коммерческим эффектом еще и потому, что отдельная фирма далеко не всегда готова к противостоянию с государством. Несовершенство российской правовой и экономической систем таковы, что на рынке практически нет абсолютно «белого» бизнеса, соблюдающего абсолютно все требования законодательства. Отсюда возникает страх и неготовность защищать правовыми методами свои даже абсолютно законные интересы, ведь в ответ государство может найти массу нарушений в других сферах. Поэтому участники рынка заинтересованы в организациях, которые могут взять на себя решение спорных проблем и отрасли в целом, и отдельных компаний, в том числе путем судебного и административного обжалования незаконных действий и документов государственных органов.

Прочие эффекты. Переход к саморегулированию позволяет строительному сообществу внедрять эффективные механизмы внутреннего контроля за деятельностью членов саморегулируемой организации. А именно: вырабатывать, принимать и внедрять критерии, которым должен соответствовать хозяйствующий субъект для участия в строительной деятельности в зависимости от предмета такой деятельности (инвестор, заказчик, генеральный подрядчик, подрядчик, специализированная организация) [8]. И тем самым очистить строительную отрасль от недобросовестных участников.

Институт саморегулирования в строительстве дает ряд позитивных эффектов. В первую очередь, увеличена ответственность строительных компаний за результат и качество работы, а строительный рынок – освобожден от фирм-однодневок. Кроме того, новая система позволяет со временем ликвидировать всевозможные административные барьеры и избыточный контроль со стороны чиновников. Также строительные компании получат эффект в том случае, если всероссийская или региональная саморегулируемая организации пройдут международную сертификацию, строительная организация из любого региона России, являясь членом СРО, сможет осуществлять работы за рубежом.

Если при лицензировании не уделялось особого внимания нормативным документам, в соответствии с которыми работает фирма, то в случае саморегулирования эта сфера строго контролируется. СРО проверяет, по каким нормативным документам работает компания. Это важно, поскольку присутствие в организации недобросовестной фирмы в конечном итоге ударит по имиджу и карману каждого из членов СРО. Соответственно, выход из саморегулируемой организации будет означать лишение права заниматься данным видом деятельности. Рассмотренные виды эффектов в общей системе эффектов, возникающих при функционировании института саморегулирования в строительной сфере представлены на рисунке 1.

Рисунок 1 – Виды эффектов, возникающих при функционировании института саморегулирования в строительной сфере

Таким образом, экономический эффект функционирования института саморегулирования в общем виде может определяться по формуле:

Эф = (Эб + Эс + Эк + Эп) – сj, (1)

где Эб – «бюджетный эффект»,

Эс – «социальный эффект»,

Эк – «коммерческий эффект»,

Эп – прочие эффекты.

Кроме того, предлагается рассчитывать рентабельность института саморегулирования для государства и для каждой конкретной саморегулируемой организации.

Рентабельность института саморегулирования для государства рассчитывается по формуле:

Р = [(Эбф + Эс + Эк + Эп) / (КЗГ + ТЗГ)] · 100 %, (2)

где Эбф – «бюджетный эффект» на федеральном уровне,

КЗГ – капитальные затраты государства на создание института саморегулирования (затраты, связанные с разработкой и принятием законодательных актов о саморегулируемых организациях и внесением изменений в Градостроительный кодекс РФ и прочие затраты),

ТЗГ – текущие затраты государства на содержание института саморегулирования (включают в себя затраты на проведение процедуры регистрации саморегулируемых организаций, ведение реестра СРО, проведение государственного контроля за деятельностью саморегулируемых организаций и прочие затраты).

Рентабельность института саморегулирования для конкретной саморегулируемой организации рассчитывается по следующей формуле:

Р = [(Эбр + Эс + Эк + Эп) / (КЗСРО + ТЗСРО)] · 100 %, (3)

где Эбр – «бюджетный эффект» на региональном уровне,

КЗСРО – капитальные затраты членов СРО на создание саморегулируемой организации (складываются из затрат на проведение собраний по вопросу создания СРО, затрат на подготовку учредительной документации и документации, необходимой для регистрации СРО, на создание сайта СРО и прочих затрат),

ТЗСРО – текущие затраты членов СРО по содержанию саморегулируемой организации, которые равны годовым трансакционным издержкам организации саморегулирования cj или другими словами равны сумме членских взносов.

Саморегулирование – не просто новый этап в управлении строительной деятельностью. Это – гораздо более высокий уровень контроля и ответственности, когда за качество работы каждого отвечают все.

Создание института саморегулирования в строительстве связано как с возникновением различных эффектов, так и с появлением издержек саморегулирования. Эффекты от создания саморегулируемых организаций в строительстве можно разделить на следующие виды: бюджетный, социальный, коммерческий, прочие эффекты. Среди издержек, наиболее простому измерению поддаются трансакционные издержки существования организации саморегулирования. Рассмотренные подходы и практические рекомендации к оценке эффективности саморегулирования в строительном комплексе позволят повысить результативность функционирования саморегулируемых организаций.

Библиографический список

- Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Учебник. – М.: ИЧП «Издательство Магистр», 1998. – 320 с.

- Михайлина Ю.М., Горбунов В.Н. Экономическая оценка функционирования института саморегулирования в строительстве // Инновационная экономика и промышленная политика региона (ЭКОПРОМ-2011) / под ред. д-ра экон. наук, проф. А.В. Бабкина: труды Международной научно-практической конференции. 26 сентября - 2 октября 2011 года. Т.1. - СПб.: Изд-во Политехн. ун-та, 2011. – С. 478-487.

- Горбунов В.Н., Михайлина Ю.М. Направления развития системы саморегулирования в региональном строительном комплексе // Гуманитарные научные исследования. – Июнь 2014. - № 6 [Электронный ресурс]. URL: http://human.snauka.ru/2014/06/7195 (дата обращения: 21.06.2014).

- Крючкова П.В., Обыденов А. Издержки и риски саморегулирования / П.В. Крючкова, А. Обыденов; Международная конфедерация обществ потребителей. – М.: ИИФ «СПРОС» КонфОП, 2003. – 89 с.

- Хрусталёв Б.Б., Саденко С.М., Горбунов В.Н. и др. Стратегия развития строительного комплекса Пензенской области на 2006-2010 годы и на период до 2015 года (концепция, подходы, пути реализации): Монография / Под общ. ред. проф. А.И. Ерёмкина, проф. Б.Б. Хрусталёва, проф. С.М. Саденко. – Пенза: ПГУАС. – 2007. – 306 c.

- Крючкова П.В. Саморегулирование хозяйственной деятельности: институциональный анализ / П.В. Крючкова; Международная конфедерация обществ потребителей. – М.: ТЕИС, 2005. – 168 с.

- Крючкова, П.В. Саморегулирование как дискретная институциональная альтернатива регулирования рынков: автореферат дис. ... доктора экономических наук: 08.00.01 / Моск. гос. ун-т им. М.В. Ломоносова. - Москва, 2005. - 40 с.

- Горбунов В.Н. Предпосылки изменения модели развития строительной сферы // Наука и образование в жизни современного общества: сборник научных трудов по материалам Международной научно-практической конференции 29 ноября 2013 г.: в 18 частях. Часть 10; М-во обр. и науки РФ. Тамбов: Изд-во ТРОО «Бизнес-Наука-Общество», 2013. – 163 с. – С.45-47.

Все статьи автора «Лобыкина Наталья Валерьевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.