Фондовый рынок является существенным признаком и элементом развитого товарного хозяйства. По мере укрепления экономических отношений между странами, совершаемые между ними операции приобретали устойчивый характер, и начал складываться международный финансовый рынок. В финансовом секторе мировой экономики происходят важные качественные изменения, ведущие к интеграции в глобальном масштабе рынков с различной степенью развития, капитализации, рисков. В зависимости от этого различаются зрелые рынки (mature markets) и растущие, или развивающиеся рынки (emerging markets).

Зрелые рынки – рынки наиболее развитых стран: США, Японии и стран ЕС. Эти рынки характеризуются:

-

высоким удельным весом организованной биржевой торговли,

-

эффективной системой организационного и правового обеспечения торговли ценными бумагами,

Растущие, или развивающиеся рынки – рынки стран с рыночной экономикой, но в целом с относительно более низким уровнем развития, чем развитые рынки. Современный российский финансовый рынок принято относить к группе развивающихся рынков.

К крупнейшим организованным мировым торговым площадкам относятся:

1. Нью-Йорская фондовая биржа (New York Stock Exchange, NYSE);

2. Система электронной биржевой торговли NASDAQ;

3. Токийская биржа (Tokyo Stock Exchange, TSE);

4. Лондонская фондовая биржа (London Stock Exchange, LSE);

5. Немецкая биржа (Deutsche Boerse);

6. Фондовая биржа Euronext.

Таблица 1 - Капитализация национальных фондовых рынков 2011-2012 гг.

|

№ |

Название биржи |

Капитализация на конец2011 г. (в трлн. долл. США) |

Капитализация на конец2012 г. (в трлн. долл. США) |

|

А |

Б |

1 |

2 |

|

1 |

NYSE Euronext (US) |

11796 |

14086 |

|

2 |

NASDAQ OMX (US) |

3845 |

4582 |

|

3 |

Tokyo Stock Exchange Group |

3325 |

3479 |

|

4 |

London Stock Exchange Group |

3266 |

3397 |

|

5 |

NYSE Euronext (Europe) |

2447 |

2832 |

|

6 |

Hong Kong Exchanges |

2258 |

2832 |

|

7 |

Shanghai SE |

2357 |

2547 |

|

8 |

TMX Group |

1912 |

2059 |

|

9 |

Deutsche Börse |

1185 |

1486 |

|

10 |

Australian SE |

1198 |

1387 |

Источник: [3]

Проанализировав данные отчета WFE о капитализации национальных фондовых рынков, можно сделать вывод о том, что тройка лидеров 2011-2012 гг. была неизменна. В ее состав входили биржи США и Японии.

Таблица 2 – Объем торгов 2011-2012 гг.

|

№ |

Название биржи |

Объем торгов на конец2011 г. (в трлн. долл. США) |

Объем торгов на конец2012 г. (в трлн. долл. США) |

|

А |

Б |

1 |

2 |

|

1 |

NYSE Euronext (US) |

18027 |

13443 |

|

2 |

NASDAQ OMX (US) |

12724 |

9784 |

|

3 |

Tokyo Stock Exchange Group |

3972 |

3463 |

|

4 |

Shanghai Stock Exchange |

3658 |

2599 |

|

5 |

Shenzhen Stock Exchange |

2938 |

2369 |

|

6 |

London Stock Exchange Group |

2837 |

2194 |

|

7 |

NYSE Euronext Europe |

2134 |

1576 |

|

8 |

Korea Exchange |

2029 |

1518 |

|

9 |

TMX Group |

1542 |

1357 |

|

10 |

Deutsche Börse |

1758 |

1276 |

Источник: [3]

Лидерами по объему торгов в 2011-2012 гг. также выступают биржи США и Японии. Однако по сравнению с показателями капитализации, годовое изменение показателя «объем торгов» движется в обратную сторону. Наблюдается снижение, как в долларах США, так и в местной валюте.

Суммируя вышесказанное можно сделать вывод о том, что безусловным лидером по рыночной капитализации и объему торгов выступает объединение Нью-Йоркской фондовой биржи (NYSE US). Второй по величине является NASDAQ OMX (US). Третье место по капитализации занимает TOPIX.

Рассматривая фондовый рынок США можно заметить, что в последнее время все большее внимание уделяется системе электронной торговли ценными бумагами NASDAQ, которая является центром сферы деятельности высокотехнологичных компаний, которые осуществляют свой бизнес в Интернете.

Токийская фондовая биржа Японии является самой крупной в стране и одной из основных фондовых бирж мира. Ключевым биржевым индексом выступает TOPIX, который является первым Токийским индексом акций. Этот сводный индекс содержит все акции первой секции Токийской фондовой биржи.

Московская биржа – крупнейшая в России по объёму торгов и по количеству клиентов. Основные

два индекса: индекс ММВБ и индекс РТС. Отличия индексов заключаются в том, что индекс РТС строится по ценам акций, выраженным в долларах, а ММВБ – в рублях. На динамику индекса РТС влияет изменение курса доллара – если доллар падает, РТС растет на эту же величину, искажая реальное изменение цен акций.

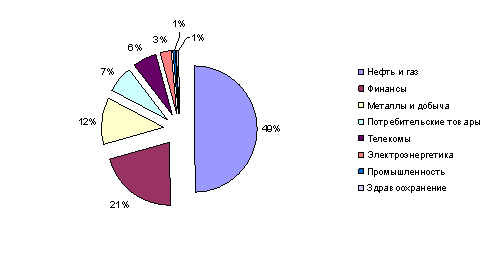

Проанализировав отраслевые направления компаний-участниц бирж, можно пронаблюдать, что в России основной отраслью деятельности выступает энергетическая, а фондовый рынок повторяет графики движения цен на нефть.

Рисунок – 1 Отраслевая диверсификация основных индексов Московской биржи – РТС и ММВБ

В США и Японии отраслевые направления компаний-участниц бирж NASDAQ и TOPIX – финансовая и технологическая. Большинство японских и американских компаний являются транснациональными.

С помощью корреляционного анализа и построения уравнения множественной регрессии выясним зависят ли значения бирж США, Японии и Российской Федерации от направления деятельности компаний-участниц NASDAQ, TOPIX И РТС.

Автором исследования была сформирована база данных по показателям NASDAQ, TOPIX и РТС за период 1996-2012 гг. и общие макроэкономические показатели за соответствующий период. Источником данных служит Международный валютный фонд (IMD) и Всемирный банк (The world bank) [1], [2].

Корреляционный анализ показал, что в США на биржевой индекс прямо оказывают влияние следующие факторы: «Торги акций (% от ВВП)», «Пользователи Интернета (на 100 человек)» и «Патентные заявки (резиденты)».

Регрессионное уравнение для США имеет следующий вид (формула 1):

Y = 28,155+2,698X1 +1,087X2 – 2,388X3, (1)

где

Y – NASDAQ;

X1 – «Пользователи Интернета (на 100 человек);

X2 – «Торги акциями (% от ВВП);

X3 – «Патентные заявки (резиденты).

Из проделанного анализа видно, что в США технологический комплекс является ключевым сектором экономики, который во многом определяет возможности развития страны в экономической, социальной и политической сферах.

Корреляционный анализ для Японии показал, что в стране на биржевой индекс оказывают влияние «Торги акций (% от ВВП)», «Пользователи Интернета (на 100 человек)» и «Процентная ставка по кредитам (в %)».

Уравнение регрессии имеет вид (формула 2):

Y = 8,283 + 1,066X1 + 0,389X2 + 1,3004X3, (2)

где

Y –TOPIX;

X1 – «Пользователи Интернета (на 100 человек);

X2 – «Торги акциями (% от ВВП);

X3 – «Процентная ставка по кредитам (в %)».

Корреляционный анализ и уравнение регрессии свидетельствуют о том, что значение показателя TOPIX очень тесно коррелирует с технологической и финансовой отраслями. TOPIX в 2012 г. показывал одну из лучших динамик среди зрелых рынков. Основная причина тому – стимулирующие программы от Банка Японии, которые способствуют увеличению доли иностранных инвесторов. Что касается технологий – здесь у Японии до сих пор нет равных. Японские компании-производители данной группы товаров в основном являются транснациональными.

В России значение биржевого индекса РТС зависит от таких факторов, как: «Ставка рефинансирования и «Цена на нефть (за баррель)».

Регрессионное уравнение для Российской Федерации имеет следующий вид (формула 3):

Y =9,531- 1,116X1 + 0,313X2, (3)

где

Y –РТС;

X1 – «Цена на нефть (за баррель);

X2 – «Ставка рефинансирования (в %)».

Из проделанного анализа видно, что в России топливно-энергетический комплекс является ключевым сектором экономики, который во многом определяет возможности развития страны в экономической, социальной, технологической и политической сферах.

В ходе анализа было доказано, что значение фондовой биржи во многом определяет отраслевая диверсификация страны. Два крупнейших центра финансового притяжения: США и Япония сделали ставку на развитие технологической отрасли. Решение оказалось выигрышным, поскольку страны несколько лет возглавляют тройку лидеров среди мировых фондовых бирж.

Разработаем рекомендации по развитию рынка ценных бумаг в Российской Федерации.

Безусловным преимуществом нашей страны является сырьевая отрасль. Однако запасы полезных ископаемых не бесконечны и для обеспечения устойчивого развития рынка ценных бумаг следует диверсифицировать экономическую модель Российской Федерации, последовав примеру зрелых рынков США и Японии.

Необходимо развивать информационно-технологическую отрасль и постепенно ослаблять зависимость от сырьевого сектора, что позволит увеличить долю иностранных инвесторов и послужит предпосылками для создания в Российской Федерации мирового центра финансового притяжения. Именно такую цель ставит перед собой Правительство Российской Федерации, делая ставку на развитие информационных технологий на перспективу до 2025 года. Однако, российский фондовый рынок в целом в настоящий момент предлагает минимальный набор инструментов для формирования пускай не инновационного, но достаточно диверсифицированного портфеля.

Наиболее существенными проблемами для создания финансового центра в Российской Федерации являются:

-

низкая ликвидность;

-

высокая волатильность;

-

инфляция;

-

система регулирования рынка ценных бумаг недостаточно приспособлена к серьезным критическим ситуациям;

-

преобладание спекулятивной мотивации участников рынка;

-

отсутствие аналитической информации по акциям компаний малой (микро) капитализации.

Несмотря на все пробелы , современный фондовый рынок Российской Федерации – это динамичный рынок, который развивается на основе: быстро расширяющейся практики покрытия дефицитов федерального и местного бюджетов за счет выпуска долговых ценных бумаг; объявления первых крупных инвестиционных проектов производственного характера; расширяющегося выпуска предприятиями и регионами облигационных займов; быстрого улучшения технологической базы рынка; открывшегося доступа на международные рынки капитала; быстрого становления масштабной сети институтов – профессиональных участников рынка ценных бумаг и других факторов.

Библиографический список

-

International Monetary Fund – URL: http://www.imf.org/external/index.htm;

-

The world bank – URL: http://worldbank.org;

-

WFE Publishes 2012 Global Market Highlights (Международная Федерация фондовых бирж) – URL: http://www.world-exchanges.org/search/node/capitalization%20and%20trading%20volume