СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ ПРЕДПРИЯТИЯ

Костанайский филиал Челябинского государственного университета

преподаватель кафедры экономики

Аннотация

Актуальность исследования обусловлена тем, что оценка ликвидности - одно из важнейших направлений анализа финансового состояния предприятия. Ликвидность - одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически является одним из показателей банкротства.

Ключевые слова: выручка, доход, ликвидность, предприятие, услуги, эффективность

IMPROVEMENT OF MANAGEMENT BY LIQUIDITY OF THE ENTERPRISE

Kostanaysky branch Chelyabinsk state university

Lecturer of the Department of Economics

Abstract

The relevance of research due to the fact that the assessment of liquidity - one of the most important directions of the analysis of the financial condition of the company. Liquidity - one of the most important characteristics of the financial condition of the company, which determines the ability of enterprises to pay bills on time and in fact is one of the indicators of bankruptcy.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Вуколова О.А. Совершенствование управления ликвидностью предприятия // Современные научные исследования и инновации. 2013. № 10 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2013/10/27852 (дата обращения: 31.07.2026).

«Коммерческая организация» работает на рынке Костанайской области в течение многих лет. Основными видами деятельности предприятия является: поставка, монтаж, ремонт, техническое обслуживание, демонтаж рентгеновского и медицинского оборудования; техническое обслуживание и ремонт аппаратов узи; поставка химических реактивов, медицинского инструментария, комплектующих и т.д.; ремонт, продажа тонометров и слуховых аппаратов.

Анализ ликвидности и в целом финансового состояния предприятия начинается с общей оценки размера, структуры имущества хозяйствующего субъекта и источников его формирования, изменения ее на конец года в сравнении с началом по данным баланса [4, с. 79]. Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности.

Поэтому в процессе анализа активов предприятия в первую очередь рассмотрим изменения в их структуре. Анализ структуры активов «Коммерческая организация» за 2011-2012 годы представлен в таблице 1.

Таблица 1 – Анализ структуры активов «Коммерческая организация» за 2011-2012 годы

| № |

Показатели |

Абсолютные величины, тыс.тнг. |

Удельные веса в общей величине активов, % |

Отклонение (+, -) |

Темп роста, % |

||||

|

2011 год |

2012 год |

2011 год |

2012 год |

Абсолютных величин, тыс. тнг. |

Уд. вес, % |

||||

| 1 |

Денежные средства |

2293 |

2804 |

18,4 |

18,3 |

+511 |

-0,1 |

122,3 |

|

| 2 |

Краткосрочные финансовые вложения |

85 |

85 |

0,7 |

0,6 |

0 |

-0,1 |

100 |

|

| 3 |

Краткосрочная дебиторская задолженность |

1727 |

2117 |

13,9 |

13,8 |

+390 |

-0,1 |

122,6 |

|

| 4 | Прочие краткосрочные активы |

114 |

254 |

0,9 |

1,7 |

+140 |

+0,8 |

222,8 |

|

| 5 | Итого краткосрочные активы |

4219 |

5260 |

33,9 |

34,4 |

+1041 |

+0,5 |

124,7 |

|

| 6 |

Основные средства |

6314 |

6890 |

50,7 |

45,1 |

+576 |

-5,6 |

109,1 |

|

| 7 |

Прочие долгосрочные активы |

1923 |

3125 |

15,4 |

20,5 |

+1202 |

+5,1 |

162,5 |

|

| 8 | Итого долгосрочные активы |

8237 |

10015 |

66,1 |

65,6 |

+1778 |

-0,5 |

121,6 |

|

| 9 | Валюта баланса |

12456 |

15275 |

100,0 |

100,0 |

+2819 |

0 |

122,6 |

|

Анализ структуры активов «Коммерческая организация» за 2012 год показал, что общая величина средств предприятия выросла на 2819 тыс. тенге и составила 15275 тыс. тенге. Величина краткосрочных активов увеличилась на 1041 тысяч тенге и составили 5260 тысяч тенге. Увеличение произошло преимущественно за счет роста краткосрочной дебиторской задолженности и денежных средств. Структура активов изменилась на 22,6 процента. Доля краткосрочных активов в общей сумме активов на конец года составила 34,4 процента. Снизился удельный вес долгосрочных активов на 0,5 процента и составил 65,6 процента.

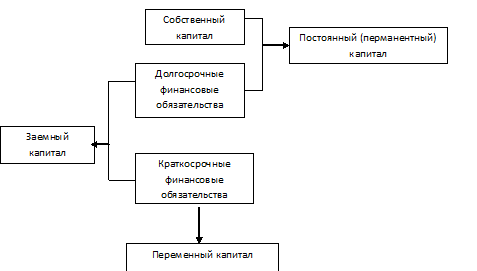

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены [1, с. 105]. По степени принадлежности используемый капитал подразделяется на собственный (раздел I пассива) и заемный (разделы II и III пассива) По продолжительности использования различают капитал долгосрочный постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива) (рисунок 1).

Рисунок 1 – Схема структуры пассива баланса

Структура пассивов «Коммерческая организация» за 2011-2012 годы представлена в таблице 2.

Таблица 2 – Анализ структуры пассивов «Коммерческая организация» за 2011-2012 годы

|

№ |

Показатели |

Абсолютные величины, тыс.тнг. |

Удельные веса в общей величине активов, % |

Отклонение (+, -) |

Темп роста, % |

|||

|

2011 год |

2012 год |

2011 год |

2012 год |

Абсолютных величин, тыс. тнг. |

Уд. вес, % |

|||

|

1 |

Краткосрочные обязательства |

4918 |

6317 |

39,5 |

41,4 |

+1399 |

+1,9 |

128,4 |

|

2 |

Долгосрочные обязательства |

914 |

1892 |

7,3 |

12,3 |

+978 |

+5,0 |

207,0 |

|

3 |

Собственный капитал |

6624 |

7066 |

53,2 |

46,3 |

+442 |

-6,9 |

106,7 |

|

4 |

Валюта баланса |

12456 |

15275 |

100,0 |

100,0 |

+2819 |

0,0 |

122,6 |

Анализ структуры пассивов «Коммерческая организация» за 2011-2012 годы показал, что ситуация в предприятии неудовлетворительная. Валюта баланса «Коммерческая организация» за 2011-2012 годы выросла на 22,6 %. Всего источники финансирования деятельности в 2012 году составили 15275 тысяч тенге. Краткосрочные обязательства увеличились на 1399 тысяч тенге или на 28,4%. В то же время, если средства предприятия созданы только за счет краткосрочных обязательств, то финансовое положение предприятия может быть неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечением в оборот на непродолжительное время других капиталов.

Таблица 3 дает наглядную характеристику показателей финансовой устойчивости предприятия.

Таблица 3 – Анализ финансовой устойчивости предприятия «Коммерческая организация» за 2012 г

|

Показатель |

Значение показателя |

Изменение показателя (+,-) |

|

|

2011 год |

2012 год |

||

|

0,532 |

0,463 |

-0,069 |

|

1,880 |

2,161 |

+0,281 |

|

0,319 |

0,412 |

+0,093 |

|

0,880 |

1,162 |

+0,282 |

|

1,136 |

0,861 |

-0,275 |

|

0,605 |

0,586 |

-0,019 |

|

0,121 |

0,211 |

+0,09 |

|

0,142 |

0,167 |

+0,025 |

Анализируя коэффициенты финансовой устойчивости, можно сделать вывод, что финансовое положение предприятия улучшается, хотя все коэффициенты находятся на уровне своих критических значений.

Для проведения анализа ликвидности актив и пассив разбивают на 4 группы. В активе в зависимости от сроков превращения их в денежную форму, в пассиве в зависимости от сроков погашения обязательств. Расчет показателей ликвидности предприятия за 2011-2012 годы представлен в таблице 4.

Таблица 4 – Анализ ликвидности предприятия за 2011-2012 годы

|

Показатели |

Норматив |

2011 год |

2012 год |

Изменения |

Темп роста, % |

|

Коэффициент абсолютной ликвидности |

0,2-0,3 |

0,484 |

0,457 |

-0,027 |

94,4 |

|

Коэффициент быстрой ликвидности |

0,7 |

0,834 |

0,792 |

-0,042 |

95,0 |

|

Коэффициент текущей ликвидности |

1 |

0,466 |

0,444 |

-0,022 |

95,3 |

Несмотря на снижение всех показателей ликвидности в отчетном периоде, коэффициенты абсолютной и быстрой ликвидности остались в пределах рекомендуемой нормы. Однако коэффициент текущей ликвидности снизился на 0,022 пункта, при том, что он уже находился не в пределах рекомендуемой нормы. Это свидетельствует о том, что предприятие не обеспечено в достаточном количестве оборотными средствами для расчетов с дебиторами.

Деловая активность предприятия в финансовом аспекте проявляется через скорость оборота его средств. Рентабельность предприятия отражает степень прибыльности его деятельности [4, с. 63]. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями деятельности предприятия [2, с.52].

Анализ показателей рентабельности «Коммерческая организация» за 2011-2012 годы представлен в таблице 5.

Таблица 5 – Анализ показателей рентабельности «Коммерческая организация» за 2011-2012 годы

|

Показатели рентабельности |

Значения |

Отклонение (+,-) |

Темп роста, % |

|

|

2011 год, % |

2012 год, % |

|||

|

Рентабельность продаж |

3,69 |

2,22 |

-1,47 |

60,2 |

|

Рентабельность капитала |

5,40 |

2,89 |

-2,51 |

53,5 |

|

Рентабельность ВНА |

8,17 |

4,41 |

-3,76 |

54,0 |

|

Рентабельность СК |

10,16 |

6,26 |

-3,9 |

61,6 |

Анализ показателей рентабельности предприятия «Коммерческая организация» за 2011-2012 годы показал, что показатели рентабельности во всех рассчитанных показателях имеют тенденцию к спаду, что отрицательно отражает финансовые результаты работы предприятия. Рентабельность продаж в 2012 году составила 2,22 процентов. Это произошло в связи с тем, что прибыль «Коммерческая организация» выросла на 231 тыс. тенге, а выручка от реализации выросла на 1645 тыс. тенге, рост которых оказал отрицательное воздействие на изменение рентабельности продаж, которая снизилась на 1,47 процента (2,22-3,69). Рентабельность всего капитала фирмы снизилась на 2,51 процента и составила в 2011 году 5,40 процента, в 2012 году 2,89 процента. Рентабельность основных средств и прочих внеоборотных активов снизилась на 3,76 процента и составила в 2011 году 8,17 процента, а в 2012 году 4,41 процента. Данная ситуация возникла из-за низкой доли основных средств в имуществе предприятия.

В таблице 6 представлены результаты расчета коэффициентов деловой активности для «Коммерческая организация» за 2011-2012 годы.

Таблица 6 – Показатели деловой активности «Коммерческая организация» за 2011-2012 годы

|

Показатели |

Значения |

Отклонение (+,-) |

Темп роста, % |

|

|

2011 год |

2011 год |

|||

|

Коэффициент обор-ти оборотных активов |

4,329 |

3,785 |

-0,544 |

87,4 |

|

Коэффициент обор-ти денежных средств |

7,965 |

7,100 |

-0,865 |

89,1 |

|

Коэффициент обор-ти собственного капитала |

2,757 |

2,817 |

+0,06 |

102,2 |

Анализируя данные таблицы 6 сделаем несколько основных выводов:

-

Коэффициент оборачиваемости оборотных активов снизился на 0,544 пункта и составил в 2011 году 4,329, а в 2012 году 3,785. Коэффициент отражает эффективность использования оборотных активов. Он показывает величину выручки от продаж в тенге, приходящуюся на один тенге средней суммы оборотных активов, или среднее количество оборотов за период.

-

Коэффициент оборачиваемости денежных средств снизился на 0,865 пункта и составил в 2012 году 7,100. темп роста составляет 89,1%.

-

Коэффициент оборачиваемости собственного капитала увеличился на 0,06, рост является положительным моментом, так как идет активизация и более рациональное использование средств в организации;

-

Коэффициент оборачиваемости долгосрочных активов снизился на 0,229 пункта и составил в 2011 году 2,217, а в 2012 году 1,988.

В целом, можно говорить о снижении деловой активности организации.

Так как в 2012 году финансовый риск возрос на 32%, но при этом дебиторская задолженность увеличилась на 22%, то можно утверждать, что в среднем за 2 анализируемых года около 42% оказывает влияние на структуру активов и пассивов с позиции их ликвидности.

Оценивая поэтапное прохождение всех значимых элементов структурного подхода к теоретическому обоснованию ликвидности и ее влияния в системе финансовых отношений объекта нашего исследования, можно сделать обобщающие логические процедуры.

-

Для недопущения потери ликвидности на предприятии должен вестись учет требований и обязательств по срокам их погашения. Для этого на предприятии должна работать система управленческого учета.

-

На основании имеющихся данных необходимо формировать актуальный платежный календарь, который достаточно просто преобразуется в текущую денежную позицию.

-

Горизонт для оперативного контроля – до одного-двух месяцев.

-

Формирование ТДС – не реже одного раза в день.

-

Финансовое управление должно заранее изыскивать средства, необходимые для покрытия «кассовых провалов», предупреждать их возникновение.

-

Профицит ликвидности также необходимо уменьшать.

Таким образом, на основании обоснования логического подхода к прогнозному расчету предложений по совершенствованию управления ликвидности на выбранном объекте для исследования, проведем предварительные процедуры оценки предлагаемых мероприятий.

Учитывая особенности предпринимательской деятельности «Коммерческая организация» мы полагаем, что основными направлениями совершенствования политикой управления ликвидности должны стать следующие:

-

диверсификация оказываемых услуг для заказчиков;

-

оптимизация производственного графика выполнения работ, что должно обеспечить, с одной стороны – это увеличение объема оказываемых услуг, с другой – своевременность выполнения обязательств со стороны дебиторов;

-

повысить эффективность контроля за движением денежных потоков относительно выполняемых работ по установленному графику, включая тендерный процесс выбора объема заказов.

Во-первых, рассмотрим направление – диверсификация оказываемых услуг.

«Коммерческая организация» является предприятием, оказывающее услуги по ремонту и обслуживанию медицинского оборудования. Для повышения эффективности его деятельности проведем прогноз оказываемых услуг на 2013 год представленный в таблице 11.

Таблица 7 – Прогноз оказываемых услуг на 2013 год

Виды оказываемых услуг 2012 год, тыс. тнг.

(факт)

2013 год, тыс. тнг.

(прогноз)

Отклонения (+;-)

Темп роста, %

1. Поставка, монтаж, ремонт, техническое обслуживание, демонтаж рентгеновского и медицинского оборудования 8256

8752

+496

106,0

2. Техническое обслуживание и ремонт аппаратов узи 6854

6955

+101

101,5

3. Поставка хим. реактивов, мед. инструментария, комплектующих и т.д.; 2400

2420

+20

100,8

5. Ремонт, продажа тонометров и слуховых аппаратов 2398

2400

+2

100,1

6. Подготовка специалистов по курсам -

1000

+1000

100

7. Создание электролаборатории по испытаниям и измерениям электрооборудования: -

измерение сопротивления заземляющего устройства;

-

измерение сопротивления растеканию тока контура заземления с диагональю до 200м;

-

проверка наличия цепи между зазмелениями и заземленными элементами;

-

замер полного сопротивления цепи фаза-нуль, без снятия напряжения;

-

измерение сопротивления изоляции мегомметром кабельных и др. линий напряжения до 1 кв.;

-

испытание аппаратов напряжением до 1 кв.

-

405

339

375

341

355

385

+405

+339

+375

+341

+355

+385

100

100

100

100

100

100

8. Проведение дозиметрического контроля -

1352

+1352

100

ИТОГО 19908

25079

+5171

126,0

На основании таблицы можно сделать вывод, что проведение дополнительных услуг «Коммерческая организация» в 2013 году приведет к росту выручки по сравнению с 2012 году на 26% или увеличение на 5171 тыс. тнг. и составит в целом 25079 тыс. тнг.

Во-вторых, в ходе проведения подготовки специалистов по курсам выручка в 2013 году составит 1000 тыс. тнг. Для их проведения составим прогнозный график заключения договоров с организациями на оказание услуг, по проведению подготовки специалистов по курсам на 2013 год (таблица 12).

Таблица 8 – Прогнозный график заключения договоров с организациями на оказание услуг, по проведению подготовки специалистов по курсам на 2013 год

№ п/п Наименование организации

Характер работы

1 ИП «Плотникова Ю.Н.»

Повышение квалификации по радиационной безопасности

2 ТОО «Гамма-Медприбор»

Повышение квалификации дозиметристов

3 ГККП «Костанайская областная больница»

Повышение квалификации по радиационной безопасности

4 ТОО «Заман-А»

Повышение квалификации дозиметристов

5 ТОО «Кокшетау Втор Мет»

Повышение квалификации дозиметристов

6 ТОО «Арыстан-Фарм»

Повышение квалификации по радиационной безопасности

7 ТОО «Арыстан-Фарм»

Повышение квалификации дозиметристов

8 ТОО ПФ «Агрогазстрой»

Повышение квалификации по радиационной безопасности

9 ТОО «ТЭС-Медикал»

Повышение квалификации по радиационной безопасности

10 ТОО «Заман-А»

Повышение квалификации дозиметристов

11 ЛФ ТОО «Оркен»

Повышение квалификации по радиационной безопасности

12 ТОО «Фирма СтальКомплект Север»

Повышение квалификации по радиационной безопасности

Курсы «Коммерческая организация» проводятся по таким направлениям как: «радиационная защита и безопасность»; «дозиметрия»; подготовка технического персонала для работ на медицинских рентгеновских аппаратах.

Для того, чтобы процесс образования на курсах повышения квалификации состоялся, предприятию необходимо до начала обучения подписать договор об оказании услуг. Продолжительность обучения по условиям договора с одной стороны, и условиями лицензионного разрешения – с другой, составляет 60-63 часа и проводится после набора группы 10-15 человек. По окончанию курсов выдается удостоверение установленного образца.

В-третьих, создание электролаборатории по испытаниям и измерениям электрооборудования приведет к увеличению выручки в соответствии с прогнозом на 2013 год 2200 тыс. тнг. Испытательная лаборатория является структурным подразделением «Коммерческая организация», возглавляемая начальником участка и подчиняется непосредственно директору «Коммерческая организация». Задачами лаборатории является:

1. Обеспечение соблюдений методик выполнения измерений с требуемой точностью на выполняемые работы по измерению параметров электрооборудования.

2. Выдача заключений проводимых измерений согласно требованиям нормативно-технической документации.

В связи с вышеизложенными задачами лаборатория выполняет следующие функции:

1. Организация проведения всех измерений и испытаний, выдача заключений на проводимые работы;

2. Обеспечение необходимых для проведения измерений и испытаний с требуемой точностью (температуры, влажности, освещенности и т.д.) и в случае несоответствия, принятие соответствующих мер;

3. Организация повышения квалификации специалистов лаборатории;

4. Обеспечение соблюдения всеми работниками лаборатории мероприятий по охране труда, технике безопасности в соответствии с действующими инструкциями;

5. Участие в комиссиях по аттестации рабочих и ИТР.

Оснащенность лаборатории переносными измерительными приборами представлена в таблице 9:

Таблица 9 – Оснащенность лаборатории переносными измерительными приборами

Условное обозначение мегомметра Диапазон измерений сопротивл. Изоляции не менее

Участки диапазона с прелом. допускаемого значения относительной погрешности

Напряжение, В

15%

30%

Ф4102/1-1М 0-30

0,0-30

0-2000

30-1000

100+5

0-150

0,15-150

0-10000

150-5000

500+25

0-300

0,3-300

0-20000

300-10000

1000+50

1. Прибор для измерения сопротивления цепи «фаза-нуль» – М-417, 1982 год выпуска, рабочий диапазон измерения 0

8 перевернутая Ом, основная погрешность в % от длины рабочей части шкалы 1,5; заводской номер – 15613.

8 перевернутая Ом, основная погрешность в % от длины рабочей части шкалы 1,5; заводской номер – 15613.

2. Измеритель сопротивления заземления М-416, №554786, 1984 год выпуска, диапазон измерения от 0,1 до 10000 Ом по четырем диапазонам, основная погрешность не превышает (1).

(1),

(1),

где Н – конечное значение диапазона, Ом

Р-х – измеренное сопротивление, Ом

3. Измеритель сопротивления силовых кабелей, проводов, Ф-4102/1-1М, 1992 год выпуска, №19476, диапазон от 0 до

Дозиметрический контроль в 2011 году по сравнению с 2012 годов приведет к увеличению выручки 1352 тыс. тнг. Дозиметрический контроль проводится согласно договору с заказчиком, работа проводится при помощи дозиметрического устройства, который определяет дозное поле для лечения больного. В данном случае предприятие несет полную ответственность за уровень дозного поля, которое не должно превышать нормативов.

Для увеличения объема оказываемых услуг и своевременности выполнения обязательств со стороны дебиторов составим предметно-объектный график проведения работ в соответствии с планом договорных условий на 2013 год, представленный на рисунках 2-4.

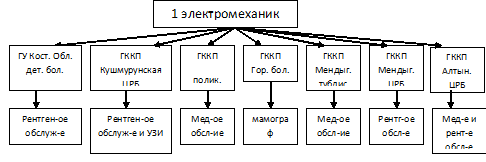

Рисунок 2 – Предметно-объектный график проведения работ для 1 электромеханика в соответствии с планом договорных условий на 2011 год

В 2013 году за 1 электромехаником планируется закрепление 7 объектов, включающих в себя:

- ГУ Костанайская областная детская больница – рентгеновское обслуживание;

- ГККП Кушмурунская ЦРБ – рентгеновское обслуживание и УЗИ;

- ГККП Поликлиника №1 – медицинское обслуживание;

- ГККП Городская больница – ремонт и обслуживание мамографа;

- ГККП Мендыгаринский тубдиспансер – медицинское обслуживание;

- ГККП Мендыгаринская ЦРБ – рентгеновское обслуживание;

- ГККП Алтынсариснкая ЦРБ – рентгеновское и медицинское обслуживание.

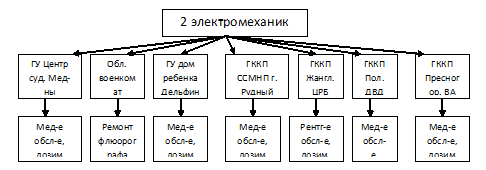

Рисунок 3 – Предметно-объектный график проведения работ для 2 электромеханика в соответствии с планом договорных условий на 2013 год

В 2013 году за 2 электромехаником планируется закрепление 7 объектов, включающих в себя:

- ГУ Центр судебной медицины – медицинское обслуживание и дозиметрический контроль;

- Областной военкомат – ремонт флюорографа;

- ГУ Дом ребенка «Дельфин» – медицинское обслуживание и дозиметрический контроль;

- ГККП ССМНП г.Рудный – медицинское обслуживание и дозиметрический контроль;

- ГККП Жангельдинская ЦРБ – рентгеновское обслуживание и дозиметрический контроль;

- ГККП Поликлиника ДВД – медицинское обслуживание и дозиметрический контроль;

- ГККП Пресногорская ВА – медицинское обслуживание и дозиметрический контроль.

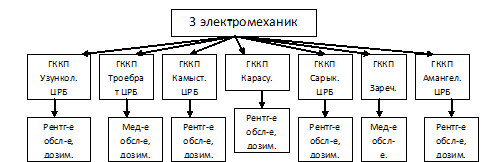

Рисунок 4 – Предметно-объектный график проведения работ для 3 электромеханика в соответствии с планом договорных условий на 2013 год

В 2013 году за 3 электромехаником планируется закрепление 7 объектов, включающих в себя:

- ГККП Узункольская ЦРБ – рентгеновское обслуживание и дозиметрический контроль;

- ГККП Троебратское – медицинское обслуживание и дозиметрический контроль;

- ГККП Камыстинская ЦРБ – рентгеновское обслуживание и дозиметрический контроль;

- ГККП Карасуская ЦРБ – рентгеновское обслуживание и дозиметрический контроль;

- ГККП Сарыкольская ЦРБ – рентгеновское обслуживание и дозиметрический контроль;

- ГККП Заречное ЦРБ – медицинское обслуживание и дозиметрический контроль;

- ГККП Амангельдинское ЦРБ – рентгеновское обслуживание и дозиметрический контроль;

Если учесть все направления предметной ориентации работников в процессе выполнения договорных условий, то можно сам процесс оптимизации производственной деятельности представить следующим образом (рисунок 5)

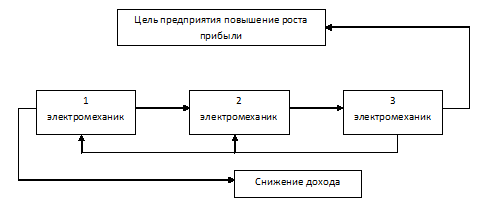

Рисунок 5 – Принципиальная схема целевой производственной деятельности работников на «Коммерческая организация»

Данные графики позволят предприятию рационально использовать свои трудовые ресурсы, это обеспечит своевременность выполнения работ перед дебиторами, увеличение объема оказываемых услуг.

Данные услуги позволят расширить круг оказываемых услуг, позволят участвовать в тендерах по другим направлениям, таким как дозиметрический контроль, измерение сопротивления заземляющего устройства, измерение сопротивления растеканию тока контура заземления с диагональю до 200м, проверка наличия цепи между заземлениями и заземленными элементами, замер полного сопротивления цепи фаза-нуль, без снятия напряжения и другие. Что ведет за собой получение дополнительной выручки от оказываемых услуг.

В таблице 10 мы рассчитали прогнозный баланс на ближайшую перспективу для «Коммерческая организация».

Таблица 10 – Прогнозный баланс на 2013, 2014 год

Показатели Факт 2012 год

Средний показатель за 2013-2014 год

Прогноз

Темп роста, %

на 1.01.2013 год

на 1.01.2014 год

мах

мin

мах

мin

мах

мin

Основные средства 6890

6602

8130

7790

9164

8781

112,7

112,7

Долгосрочные активы 3125

2524

3688

2978

4156

3357

112,7

112,7

Итого ВНА: 10015

9126

11818

10769

13320

12138

112,7

112,7

Денежные средства 2804

2549

3309

3008

3729

3390

112,7

112,7

Дебиторская задолженность 2117

1922

2498

2268

2816

2556

112,7

112,7

Краткосрочные обязательства 6317

5618

7454

6629

8402

7472

112,7

112,7

Итого Оборотных активов 11238

10089

13261

11905

14947

13418

112,7

112,7

Валюта баланса 21253

19215

25079

22674

28266

25556

112,7

112,7

Данные таблицы показывают, что в среднем за 2013 и 2014 годы на 27% возросли потоки денежных средств, дебиторская задолженность снижена на 12,7%, что спровоцировало одновременный рост суммы оборотных активов на 12,7%. Таким образом, в таблице 11 можно представить результативность направлений, выработанных по совершенствованию управления ликвидностью на «Коммерческая организация».

Таблица 11 – Мероприятия по совершенствованию управления ликвидностью в «Коммерческая организация»

Мероприятия

Сущность мероприятия

Эффект

1. Диверсификация оказываемых услуг для заказчиков

Подготовка специалистов по курсам

В ходе проведения подготовки специалистов по курсам выручка в 2013 году составит 1000 тыс. тнг.

Создание электролаборатории по испытаниям и измерениям электрооборудования:

Приведет к увеличению выручки в соответствии с прогнозом на 2013 год 2200 тыс. тнг.

Проведение дозиметрического контроля

Дозиметрический контроль в 2013 году по сравнению с 2014 годов приведет к увеличению выручки 1352 тыс. тнг. Дозиметрический контроль проводится согласно договору с заказчиком, работа проводится при помощи дозиметрического устройства, который определяет дозное поле для лечения больного.

2. Оптимизация производственного графика выполнения работ

обеспечит, с одной стороны –увеличение объема оказываемых услуг, с другой – своевременность выполнения обязательств со стороны дебиторов

позволяет предприятию рационально использовать свои трудовые ресурсы, это обеспечит своевременность выполнения работ перед дебиторами, увеличение объема оказываемых услуг

3. Повышение эффективности контроля за движением денежных потоков относительно выполняемых работ по установленному графику, включая тендерный процесс выбора объема заказов

Разработка платежного календаря за оказываемые услуги

Снижение дебиторской задолженности на 12,7%

-

Библиографический список

-

Комплексный экономический анализ предприятия учебник / под ред. Н.В. Войтоловского. - СПб.: Питер, 2010. - 576 c.

-

Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 6-е изд., перераб. И доп. – М.: Издательство «Дело и Сервис», 2011. – 368 с.

-

Анализ финансовой отчетности: учеб. Пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / В.Г. Артёменко, В.В. Остапова. – 5-е изд., перераб. – М.: Издательство «Омега-Л», 2010. – 268 с.

-

Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. И доп. – М.:ИНФРА-М, 2010. – 208 с.

Все статьи автора «Вуколова Олеся Андреевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.