В современных условиях одной из системообразующих проблем мировой экономики является преобладание практически во всех странах долговой экономической системы. Проблема государственного долга стала главным причиной резкого ухудшения социально-экономической ситуации в странах-задолжниках, а также в ряде стран, своевременно выполняющих свои долговые обязательства за счет замедления экономического роста, сокращения доходов и других краткосрочных и долгосрочных отрицательных последствий. Государственный долг всех стран мира достиг 68 % от мирового ВВП [1]. Таким образом, тема исследования является актуальной и практически значимой.

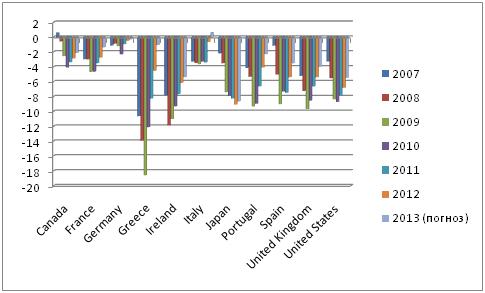

В настоящее время в основном все развитые страны имеют дефицитный государственный бюджет. Особенно резкое увеличение дефицита произошло в посткризисный период, в связи с необходимостью финансирования средств для стабилизации экономики. Отношение дефицита (профицита) бюджета к ВВП в динамике представлено на рис.1.

Рис. 1. Динамика баланса бюджета в процентах ВВП 2007-2013 гг. (составлено автором на основе данных МВФ)

Рис. 1. Динамика баланса бюджета в процентах ВВП 2007-2013 гг. (составлено автором на основе данных МВФ)

Из рисунка видно, что за рассматриваемый период профицит бюджета был только у Канады, начиная с 2007 г. наблюдается увеличение дефицита, это связано с кризисными явлениями и борьбой с ними. Рост экономики прекратился, ВВП стало сокращаться, расходы государственных аппаратов увеличились, что и привело к росту дефицита бюджета в процентах ВВП.

Наиболее быстрый рост бюджетного дефицита продемонстрировали США – за 2008-2009 гг. дефицит увеличился на 2,8% ВВП; Греция – на 4,6% ВВП; Япония – 2,9 % ВВП; Португалия – на 4 % ВВП; Испания – на 6,9 % ВВП; Испания – 4 % ВВП [2].

Основными причинами увеличения дефицита бюджета являются:

- увеличение расходов США на поддержку социальных и военных программ, запуск стимулирующих мер (продление налоговых льгот). Низкий темп увеличения объемов промышленного производства и снижение деловой активности, повлияли на рост долга;

- падение ВВП Япония, Португалии и Испании;

- Ирландия потратила много средств на спасение от краха банка англо ириш бэнк.

В 2012 году вследствие принятых мер по бюджетной консолидации большей части из группы развитых стран удалось снизить дефицит государственного бюджета. Однако у ряда стран показатели дефицита бюджета остались чрезвычайно высокими, например, в Ирландии – 11,7% ВВП, Японии – 10%, Великобритании – 8%, США -8,1%. Ожидаемый профицит к 2013 году будет лишь у Италии – 0,6 % ВВП, но и остальные страны смогут сократить дефицит бюджета до минимальных размеров [2]. Довольно неплохие тенденции ожидаются у Франции, Греции, Канада, Португалия и Германии. Дефицит их бюджета будет менее 3 % ВВП.

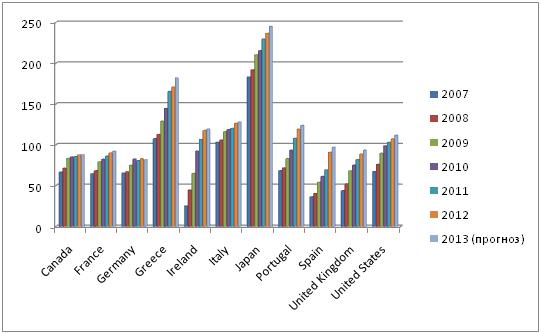

Общий размер государственного долга в мире составляет около 68 % всего ВВП. Наиболее крупными должниками являются страны «G-7» и страны «PIGS». На увеличение государственного долга оказали влияние последствия мирового финансового кризиса, ухудшив и без того тяжёлое положение бюджетного дефицита. Отношение государственного долга рассматриваемых стран к ВВП в динамике представлено на рис. 2.

Рис. 2. Государственный долг в процентах к ВВП

(составлено автором на основе данных МВФ)

Как видно из рисунка, государственный долг присущ всем рассматриваемым странам. В настоящее время наиболее крупный долг у Японии – 241 % ВВП, Греции – 173 % ВВП, Италии – 126 % ВВП, Португалия – 120 % ВВП, США – 108 % ВВП. Близкое к допустимому значению государственного долга по Маастрихтскому соглашению нет ни у одной из рассматриваемых стран. Испания за период 2010-2012 гг. от допустимого уровня 60 % ВВП нарастила долг до 90 % ВВП.

Также наиболее быстрый рост государственного долга по отношению к ВВП за 2011-2012 гг. продемонстрировали: Ирландия – на 11,1 % ВВП. В период 2007-2012 гг. наибольший прирост государственного долга показали: Ирландия – на 92,7 % ВВП, Греция – на 63,2 % ВВП, Испания – 54,4 % ВВП; Япония – на 53,6 % ВВП [1].

Основной причиной такого роста является увеличение дефицита бюджета стран.

Несмотря на меры по сокращению расходов государств, рост государственного долга не замедлится в большинстве развитых стран. Прогнозируется рост государственного долга большей части развитых стран, таких как Япония, Португалия, Греция, Нидерланды, США, Ирландии и в 2013 г. Среди стран G7 наиболее быстрыми темпами государственный долг будут наращивать США, Франция и Великобритания.

Политика эффективного управления государственным долгом может включать в себя следующие направления [3]:

— сохранение государственного долга на уровне, поддерживающем экономическую стабильность страны;

— создание такой системы государственных займов, чтобы выполнение обязательств по ним сопровождалось наименьшими издержками и минимальным риском для экономической безопасности страны;

— минимизация стоимости долга за счет увеличения срока заимствований;

— своевременное и полное исполнение обязательств по долгу, чтобы не допускать начисление штрафных санкций за просрочку и обеспечить стране-заемщику положительной кредитной истории;

— направление заемных средств на целевые нужды;

— создание централизованной системы управления долгом для обеспечения мер по сокращению задолженности и осуществление более эффективного и строгого контроля за привлечением и использованием средств;

— координация политики по обеспечению обязательств и обслуживанию государственного долга с финансовой и экономической политикой;

— обмен информацией о принятии стратегических и оперативных решений по управлению долгом на национальном и глобальном уровнях;

— применение разнообразных методов управления государственным долгом.

Меры по управлению государственным долгом, в сочетании с действиями по укреплению бюджетного пакта, структурными реформами и бюджетной консолидацией, в краткосрочном периоде позволили стабилизировать рыночные настроения и уменьшить неопределенность. При этом пока не решены фундаментальные проблемы, вероятность нового усиления кризиса остается основным фактором риска для темпов роста и стабильности финансового сектора. Одним из главных элементов дискуссии в области экономической политики является необходимость бюджетной консолидации. Государственные расходы большинства стран сильно выросли после кризиса и остаются на крайне высоких уровнях. Неготовность долговых рынков финансировать большие дефициты стала реальностью, однако «слабая экономика» не дает проводить эффективную консолидацию бюджетного сектора. Долговой кризис еврозоны в значительной степени связан с избыточным долгом государственного сектора и необходимостью оптимизировать госрасходы. Однако единственной из стран PIIGS, которая проводит успешную бюджетную консолидацию, является Ирландия. Все остальные страны только начинают сокращение расходов. Основной причиной социальных протестов в этих странах является экономический спад, а не реальное сокращение госрасходов.

Все это означает, что шок, связанный с сокращением государственных расходов в странах еврозоны, еще впереди, и будет реализовываться в рамках бюджетного процесса 2013-2014 гг.

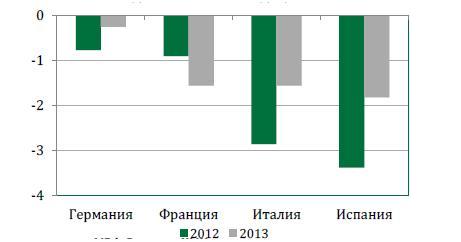

По мнению многих экспертов бюджетная консолидация ведет к ухудшения состояния европейской экономики. Цель снижения соотношения долга к ВВП не достигается из-за отсутствия экономического роста.

Рис. 3. Оценка изменения роста ВВП за счет бюджетной консолидации, пп

Рис. 3. Оценка изменения роста ВВП за счет бюджетной консолидации, пп

Бюджетная консолидация не может привести к незамедлительному сокращению госдолга. Все зависит от величины бюджетного мультипликатора. Чем больше мультипликатор, тем вероятнее сокращение ВВП в краткосрочной перспективе и увеличение государственного долга к ВВП [4]. Это зависит от двух факторов: уменьшения величины налоговых поступлений и сокращения ВВП.

Это означает, что политика экономии неэффективна в краткосрочной перспективе. В долгосрочной перспективе мультипликатор начнет снижаться, наступит рост ВВП, а государственный долг будет сокращаться быстрее.

Таким образом, программа бюджетной консолидации должна быть рассчитана на долгосрочный период.

Мировая практика свидетельствует о том, что чрезмерное увеличение долговой нагрузки оказывает отрицательное влияние на состояние финансовой стабильности и экономики государства. Принятие ужесточенных мер по сокращению расходов бюджета не гарантирует быстрого решения проблемы государственного долга в стране. Для решения такой проблемы необходимо создание условий для эффективного экономического развития, формирующего финансовую основу для выплат по обязательствам. Для этого необходимо вести постоянный мониторинг ожидаемых налоговых и экспортных поступлений, новых источников финансирования государственного долга и обязательств по нему.

Библиографический список

- Официальный сайт Международного валютного фонда. [Электронный ресурс]. URL: http://www.imf.org

- Официальный сайт Евростата. [Электронный ресурс]. URL: http://www.epp.eurostat.ec.europa.eu

- Мониторинг мировой экономики. Октябрь, 2012. № 3. Стр.16

- Центр макроэкономических исследований. Ноябрь,2012. Стр.16