Согласно обычаям делового оборота под скидкой понимается сумма, на которую снижается продажная цена покупателю, выполнившему условия, такие как, например приобретение товара в нужном количестве или на конкретную сумму, а также за ускоренную оплату продукции, необходимые для предоставления такой скидки

[14, с. 336].

Предоставляя скидки, продавцы преследуют определенные цели [4, c. 18]:

-

увеличение объема продаж;

-

регулирование поступления заказов во времени;

-

укрепление связи с клиентами;

-

расширение преимуществ от рационализации производства и сбыта;

-

предпочтительное обслуживание клиентов;

-

более выгодное предложение товаров;

-

дифференциация цен.

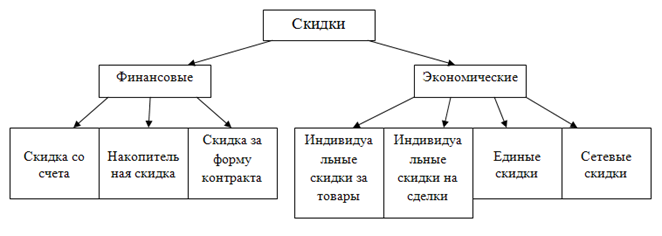

В экономике различают следующие виды скидок:

- финансовые скидки, устанавливаются финансовым департаментом как поощрение параметров и форм оплаты. Эти скидки определяются характером сделок и финансовыми отношениями с клиентом и не связаны с товаром;

-экономические скидки связаны с планированием и гарантируют прибыльность продаж, их назначение – предотвращать убытки.

В свою очередь финансовые скидки подразделяются на [10, c.150]:

-скидки со счета предоставляются за предоплату или за частичную предоплату, за уменьшение срока оплаты. Стивен Брег призывает: “Поощряйте раннюю оплату скидкой” [3, c. 236].

Такие скидки направлены на снижение дебиторской задолженности и находятся во власти финансового директора;

-накопительная финансовая скидка дается выгодному для организации клиенту;

-скидка за форму контракта дается покупателю за оплату наличными, за удобство контракта для продавца, за дополнительные услуги покупателя и т.д.

Экономические скидки делятся на 4 вида:

-индивидуальные скидки на товары;

-индивидуальные скидки на сделки;

-средние скидки или единые скидки на товары и сделки. Скидка “4% с цены любого нашего товара” может не предотвращать убытки от продажи отдельных товаров. Сейчас эта скидка работает хуже, и грамотными финансовыми директорами не используется;

-сетевые скидки. Скидки дилерам отличаются тем, что фирма-продавец несет расходы на содержание сети дилеров – прямые и косвенные, переменные и постоянные.

Наглядно классификацию скидок можно представить на рисунке 1.

Рис.1. Классификация скидок в экономике

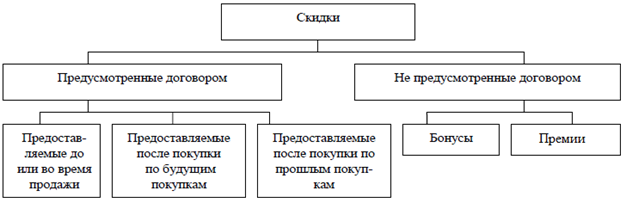

При расчетах между поставщиками и покупателями могут применяться различные виды скидок, которые будут влиять на организацию бухгалтерского и налогового учета поступления и реализации товара. Система скидок и способов их предоставления в бухгалтерском учете очень многообразна и отлична от классификации представленной выше (рис. 2), их могут применять организации в зависимости от условий контрактов, состояния рынка, особенностей финансово-хозяйственной деятельности и т.д. [6, с.71].

Рис. 2. Варианты предоставления скидок покупателям

Необходимость корректировок учетных данных при применении различных видов скидок в налоговом и бухгалтерском учете представлена в таблице 1 [11, c. 16].

Таблица 1

Корректировки учетных данных при применении различных видов скидок

Предоставление скидок на товар

Налоговый учет

Бухгалтерский учет

Рекомендации

(а) в момент отгрузки товара Нет необходимости в корректировке Нет необходимости в корректировке Все документы составляются сразу с учетом скидки (b) после отгрузки товара 1. Оформление и подача уточнённой декларации продавцу и покупателю.

2. Отрицательный счёт-

фактура не признаётся Налоговыми органами.

3. Образуются пени у покупателя по НДС.

4. Требуется изменение базы по налогу на прибыль у продавца.

5. Покупателю необходимо корректировать стоимость приобретенных товаров, если он их уже реализовал, то это проблематично.1.Исправления первичных документов, счетов – фактур, книг покупок и книг продаж.

2. Отрицательная счёт – фактура не признаётся Минфином.Не использовать данный вариант

скидки до внесения

изменений в НК РФ.

Применять вариант (а) или (с) (c) выплата и предоставление бонусов и премий покупателю1. Выплата премии не облагается налогом на добавленную стоимость.

2. Выплата включается в базу по налогу на прибыль.

3. У покупателя возникает

внереализационный доход в размере премии.

4. Если бонус в виде товара, то требуется обложение НДС, но покупатель не сможет принять его к вычету, так как это безвозмездная передача, а не приобретение.Нет необходимости

в корректировкеИспользовать пре-

имущественно

премии и бонусы в

денежной форме

Анализ содержания таблицы 1 показал, что при моделировании учётной политики разумно включить в неё вариант «а». Он наименее трудоёмкий, не требующий дополнительных корректировок в налоговом и бухгалтерском учёте. Выплата и предоставление премий и бонусов варианта «с» по безопасности применения с точки зрения законодательства можно поставить на второе место. Но если бонус или премия предоставлены в виде безвозмездной передачи товара, то могут возникнуть трудности с налогом на добавленную стоимость.

Наиболее рискованным видом скидок с точки зрения законодательства и обращения в суд для разрешения споров с налоговыми органами и требующим максимального количества дополнительных действий со стороны бухгалтера для целей бухгалтерского и налогового учёта является вариант «b». Для применения метода «b» без рисков требуется изменение Налогового кодекса РФ путём включения нормы о правомерности выставления отрицательного счёта-фактуры на сумму скидки, а также введение определения скидки в Налоговый кодекс РФ.

Приведем примеры ситуаций a, b и с.

При предоставлении скидок непосредственно при покупке товара (ситуация а), то есть до перехода права собственности на приобретаемое имущество, ни у продавца, ни у покупателя особых проблем не возникает. Предположим, что ООО «Альфа» (продавец) заключило договор поставки с ООО «Бета» (покупатель). Цена единицы товара 5000 руб. без НДС. Договором поставки предусмотрено, что если покупатель приобретет от 10 единиц товара и более, то продавец предоставляет ему скидку в размере 10% от цены договора за фактически приобретаемые товары, т.е. в том периоде, когда реализованы товары. Покупатель приобрел 10 единиц товара. В таблице 2 представлено решение данного случая у продавца.

Таблица 2

Содержание операции

Сумма, руб.

Дебет

Кредит

Первичный документ

Отражена выручка от реализации товаров со скидкой 10%

(5000руб. * (100% – 10%) * 10шт. * 1,18)

53100

62

90.1

НакладнаяНачислен НДС с продаж с учетом предоставленной скидки

(53100 руб. * 18% / 118%)

8100

90.3

68

Счет – фактура на отгрузку товаровПоступила оплата за отгруженные товары

53100

52

62

Выписка банка

Если покупатель имеет право получить скидку либо при покупке товаров в определенном количестве, либо на определенную сумму не единовременно, а за определенный период, при котором общий объем закупок должен достичь установленного размера для получения покупателем скидки (ситуация b), то в данном случае возможно два варианта представления скидки

[12]:

- либо при наступлении определенных условий скидка представляется на будущие покупки;

- либо на все приобретенные, в том числе прошлые покупки товара (накопительная скидка).

В первом случае, скидка будет отражаться в бухгалтерском учете так же, как и в случае предоставления ее в момент покупки товара (ситуации а).

Во втором случае после продажи достаточного количества товаров, для предоставления скидки, продажная цена товаров, проданных до момента предоставления скидки, подлежит корректировке [13, c. 20].

Предположим, что ООО «Альфа» (продавец) заключило договор поставки с ООО «Бета» (покупатель). Цена единицы товара 5000 руб. без НДС или 5900 руб. с НДС. Договором поставки предусмотрено, что покупатель приобретает товар в два приема, оплачивая по 50% от каждой партии, и пользуется накопительной скидкой. Скидка предоставляется в размере 10% со всей партии при условии приобретения товара на 59000 руб. Покупатель приобрел 10 единиц товара. Решение задачи представлено в таблице 3.

Таблица 3

Содержание операции

Сумма, руб.

Дебет

Кредит

Первичный документ

Отражение первичной реализации

Отражена выручка от реализации первой партии товаров

(5900руб. * 10шт. * 50%)

29500

62

90.1

НакладнаяНачислен НДС с продаж

(29500 руб. * 18% / 118%)

4500

90.3

68

Счет – фактура на отгрузку товаров

Отражение последующей реализации

Отражена выручка продажи второй партии товара (по цене с учетом скидки)

(29500 руб. * 90%)

26550

62

90.1

НакладнаяНачислен НДС с оборота по реализованным товарам со скидкой

(29500руб. * 18% /118% * 90%)

4050

90.3

68

Счет – фактура на отгрузку товаровОтражена скидка по ранее проданной первой партии товара при достижении необходимых условий для предоставления скидки

(29500руб. * 10%)

(2950)

62

90.1

Скорректированы первичные документыСкорректирован НДС с оборота по реализации первой партии ранее проданного товара с учетом предоставления скидки

(29500руб. * 18% /118% * 10%)

(450)

90.3

68

Скорректированы счета – фактуры

Сторонами сделки договора купли-продажи, поставки могут применяться различные премии и вознаграждения (ситуация с), выплачиваемые продавцами товаров их покупателям. В случае предоставления скидки без изменения цены сделки продавец предоставляет покупателю премию (вознаграждение) в виде денег, списания задолженности, отгрузки товаров [7, c. 1].

Предположим, что

условиями договора предусмотрено перечисление премии продавцом покупателю в размере 1 процента от суммы приобретенного товара (без учета НДС). Сумма выручки за товар составляет 500 000 руб. (без учета НДС).

В бухгалтерском учете предоставление премии считается внереализационным расходом согласно пп. 19.1 п. 1 ст. 265 НК РФ и отражается проводками, представленными в таблице 4:

Таблица 4

Содержание операции

Сумма, руб.

Дебет

Кредит

Первичный документ

Начислена премия

(500000руб. * 1%)

5000

91.2

62 (76)

АктНачисленная премия перечислена покупателю

5000

62 (76)

51

Выписка банка, платежное поручение

Таким образом, при расчете налога на прибыль продавец имеет право на сумму предоставленной премии или скидки уменьшить свои доходы.

Многие фирмы предоставляют свои клиентам скидки не целесообразно, в результате чего объемы продаж в натуральном выражении растут, но прибыль падает. В связи с этим нужно ответить на вопрос: «Какое увеличение объема сбыта необходимо для получения прежней прибыли?»

Проведем оценку системы скидок с помощью «CVP-анализа», который применяется в управленческом учете. Данный метод позволяет, не только исследовать условия достижения целевой прибыли, но и решать задачу определения необходимого объема продаж при каждом уровне скидок для сохранения планируемого финансового результата [5, c.263].

Для анализа воспользуемся модификацией основного уравнения, используемого в данном методе:

N = (F + P) /cm, (1)

где: N – объем продаж в натуральном выражении;

F – совокупные постоянные затраты;

P – целевая прибыль;

cm – удельный маржинальный доход.

В организации ООО «Альфа» применяются скидки 3%, 5%, 7%, 10%. Имеются так же следующие данные (табл. 5):

Таблица 5

Показатель

Цена товара, руб. 140

Удельные переменные затраты, руб. 120

Ставка маржинальной прибыли, руб. 20

Совокупные постоянные затраты, руб.

5000

Целевая прибыль, руб.

20000

Подставим данные в формулу (1):

N = (5000 + 20000) /(140 – 120) = 1250 шт.

Цена составит 135,8 руб. при скидке в 3%, найдем необходимый объем продаж при данной скидке, который обеспечивал бы запланированную прибыль:

N3 = (5000 + 20000) /(135,8 – 120) = 1582

шт.

Цена при скидке в 5% составит 133 руб.

N5 = (5000 + 20000) /(133 – 120) = 1923 шт.

Цена при скидке в 7% составит 130,2 руб.

N7 = (5000 + 20000) /(130,2 – 120) = 2451 шт.

Цена при скидке в 10% составит 126 руб.

N10 = (5000 + 20000) /(126 – 120) = 4167 шт.

При скидке в 10% объем продаж должен быть выше объема продаж при цене без скидки более чем в 3 раза. Рассчитанные данные занесем в таблицу 6.

Таблица 6

Скидка, %

Объем продаж, шт.

Выручка, руб.

3

1582

214835,6

5

1923

255759,0

7

2451

319120,2

10

4167

525042,0

Данный товар за месяц был продан 35 покупателям. Тогда сумма, от которой мы можем предоставить скидку, будет рассчитываться следующим образом [8, c.15].

S = V/N, (2)

где: S – минимальная сумма необходимая для предоставления скидки;

V – объем продаж с учетом скидки;

N – количество покупок в месяц.

Воспользуемся данной формулой и сравним текущие условия для предоставления скидки с экономически обоснованными суммами покупки. Расчеты по формуле (2) отражены в табл. 7 в графе «Экономически обоснованная сумма покупки», которая рассчитана следующим образом:

S = 214835,6 / 35 = 6138,2 руб.

Таблица 7

Скидка, %

Сумма покупки по текущей системе скидок, руб.

Экономически обоснованная сумма покупки, руб.

3

5000

6138,2

5

10000

7307,4

7

15000

9117,7

10

20000

15001,2

Из таблицы видно, что действующая система скидок требует изменений. Скидка в размере 3% невыгодна для предприятия, а остальные скидки требуют пересмотра, так скидка в 10% может предоставляться при покупке на 15000 руб.

Разработаем новую систему скидок для предприятия (табл. 8).

Таблица 8

Скидка, %

Сумма покупки, руб.

Размер скидки, руб.

3

6500

195

5

10000

500

10

15000

1500

12

28000

3360

Сумма для получения 3 % скидки поднята с 5000 до 6500 руб., так как это экономически обосновано. Скидка в 5% осталась на уровне 10000 руб. В новой системе скидок на сумму покупки в 15000 руб. предоставляется скидка в размере 10 %, а не 7%, это учитывает интересы компании и в то же время более привлекательно для покупателя. Так же введена скидка в размере 12 %, она предоставляется при покупке товара на сумму 28 000 руб.

Экономическое обоснование 12 % скидки:

Цена при скидке 12 % = 123,2 руб.

N12

= (5000 + 20000) / (123,2 – 120) = 7813 шт.

7813 * 123,2 / 35 = 27501,8 руб.

Следовательно, при выручке в 27501,8 руб. существует возможность предоставлять скидку в размере 12%.

Ханс-Юрген Варнeкe использует формулу (3) для расчета увеличения объема продаж для получения запланированной прибыли с учетом скидки [4, c.21]. Модификацию формулы представляет в своей работе Н.А. Лумпов [9, с.25].

∆V = ∆p / (100 – rv – ∆p) * 100 (3)

где: ∆V – необходимое увеличение объема продаж выраженное в %;

∆p – размер скидки выраженный в %;

rv – первоначальные переменные затраты в % от первоначальной выручки.

А.И. Шигаев предлагает использовать анализ изменения маржинального дохода для оценки целесообразности скидок. Данный анализ позволяет решать задачу определения необходимого объема продаж при каждом уровне скидок для сохранения планируемого финансового результата[15, c.216]. Для анализа он использует формулу (4).

Тпр = – ∆P / (CMu + ∆P) * 100%, (4)

где: Тпр – темп прироста объема продаж;

∆P – изменение цены;

CMu – удельный маржинальный доход.

По формулам (3) и (4), представленными А.И. Шигаевым и Н.А. Лумповым, результат получится одинаковым, различия заключаются в технических (расчетных) моментах.

Предположим что в отчетном периоде ООО «Бета» продала 500 единиц продукции по цене 200 руб. со скидкой в 10%. Доля переменных затрат в выручке составили 60%, при этом удельные переменные затраты составляют 120 руб.

Применим формулу (3) и получим:

∆V = 10% / (100% – 60% – 10%) * 100 = 33,33%

Применив формулу (4) получим следующий результат:

Тпр= – (180 – 200) / [80 + (180 – 200)] * 100% = 33,3%.

Можно сделать вывод, что после предоставления скидки в размере 10% предприятие должно было бы продать на 33,33% изделий больше, чтобы получить такую прибыль, как и раньше. Для целесообразности предоставления скидки, необходимо проверить, купит ли клиент и эти дополнительные 167 изделий или, еще лучше, большее количество. Вторая проблема заключается в том, чтобы определить, хватит ли производственных мощностей на предприятии, чтобы произвести эти дополнительные изделия за нужное время.

В заключение можно сказать, что скидки достаточно мощный инструмент по привлечению денежных средств в организацию. Они очень многообразны, и существует множество их классификаций. Так в экономике существуют скидки финансовые и экономические. Для целей бухгалтерского и налогового учета приведена классификация скидок по наличию или отсутствию в договоре.

Наиболее выгодна для организации с точки зрения налогового и бухгалтерского учета скидка, предоставляемая в момент отгрузки товара, так как не требует корректировок учетных документов.

Скидки сильно влияют на прибыль, и так же всегда есть вероятность того, что организация предоставит скидку покупателю больше, чем это экономически обосновано. Проведенный в статье анализ позволяет решать задачу определения необходимого объема продаж при каждом уровне скидок для сохранения планируемого финансового результата. А на основе рассчитанной экономически обоснованной суммы покупки можно составить рациональную систему скидок.

Библиографический список

- Налоговый кодекс РФ (часть вторая) [Электронный ресурс]: Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. от 30.03.2012 № 19-ФЗ)// Доступ из справочно-правовой системы «Гарант».

-

Письмо Минфина РФ от 24.01.2005 N 03-03-01-04/1/24[Электронный ресурс]// Доступ из справочно-правовой системы «Гарант».

-

Брег Стивен Настольная книга финансового директора / Стивен Брег; Пер. с англ. — 5-е изд. — М.: Альпина Бизнес Букс, 2008. — С.536

-

Варнеке, Ханс-Юрген Гибкая ценовая политика с помощью скидок/ Х. -Ю. Варнеке // Современная торговля. – 2009. – N 4. – С. 18-21.

-

Вахрушина М.А. Управленческий анализ. М.: Омега-Л, 2006. – С.399

-

Викторова Н..В Предоставление скидок путем снижения покупной стоимости товаров и их влияние на систему учета/ Викторова Н.В.//Инновационное развитие экономики. – 2012. – № 1. – С.71-73.

-

Горина Е.А. Особенности учета скидок к цене, премий (бонусов)/ Е.А. Горина // Финансовая газета. Региональный выпуск. – 2008. – N 27.

-

Каз М.С., Пшеленский А.Б. Стимулирование деятельности торговой компании и совершенствование системы скидок/ М.С. Каз, А.Б. Пшеленский// Вестник ТГУ. – 2008. – №2. – С.13-16.

-

Лумпов Н.А. Формула прибыли: учет различных видов деятельности/ Н.А.Лумпов // Финансовый менеджмент. – 2005. – №6. – С.5-23.

-

Мицкевич А.А. Экономический анализ скидок/А.А. Мицкевич// Экономические стратегии. – 2006. – №8. – С.148-154.

-

Наговицына О. В. Сложности моделирования учета скидок на товары/ О. В. Наговицына // Инновационные процессы в экономической, социальной и духовной сферах жизни общества: Материалы II международной научно-практической конференции 25–26 мая 2012 года Пенза – Семипалатинск: Социосфера, 2012. – С.15-18.

-

Фомичева Л. П. Ваша организация продает товары со скидкой [Электронный ресурс]/Л. П.Фомичева//Справочно-правовая система "Гарант". – 2002.

-

Фомичева Л. П. Бухгалтерский и налоговый учет скидок/Л.И.Фомичева// Консультант. - 2003. - №11. – С.18-23.

-

Швецова В.А., Байкоданова М.А. Особенности применения скидок в ЗАО «Востоксантехмонтаж» / В.А. Швецова, М.А. Байкоданова// Молодые ученые в решении актуальных проблем: Сборник статей студентов и молодых ученых всероссийской научно-практической конференции. - Красноярск: СибГТУ, 2009. – С.336-340.

-

Шигаев А.И. Контроллинг стратегии развития предприятия: учебное пособие. М.: Юнити-Дана, 2008. – С.351.