ПОТОК СОЗДАНИЯ ЦЕННОСТИ КАК ОБЪЕКТ УЧЕТА ЗАТРАТ НА БЕРЕЖЛИВОМ ПРЕДПРИЯТИИ

Казанский( Приволжский) Федеральный Университет Институт Экономики и Финансов

Студент 1 курса магистратуры

Аннотация

Данная статья посвящена методике управления затратами на бережливом производстве. Рассматривается понятие «поток создания ценности», представлена модель управленческого учёта затрат в рамках использования метода VSC, уделено внимание преимуществам расчета затрат по потокам ценности и cоставления карты VSC. Проведенное исследование показывает, что учет затрат в потоке создания ценности имеет большое значение для развития предприятий, внедряющих принцип бережливого производства.

Ключевые слова: бережливое производство, карта потока создания ценности, накладные затраты, общие затраты потока., поток создания ценности, средние затраты, управление затратами, учет затрат

VALUE STREAM AS THE OBJECT OF COST ACCOUNTING FOR LEAN ENTERPRISE

Kazan Federal University (Institute of Economics and Finance)

1st year MA student

Abstract

This article is devoted to methods of cost management to lean manufacturing. In this article discusses the concept of "value stream", a model of managerial cost accounting method in the use of VSC, paid attention to the benefits of cost accounting to value stream maps and create them. Basing upon the undertaken study the author deduces that the cost accounting in the value stream is of great importance for the development of enterprises introducing the principle of lean manufacturing

Keywords: average costs, cost accounting, cost control, lean, overhead costs, the total cost of stream, the value stream, value stream map

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Шайдуллина Л.И. Поток создания ценности как объект учета затрат на бережливом предприятии // Современные научные исследования и инновации. 2013. № 2 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2013/02/22371 (дата обращения: 31.07.2026).

Вся концепция бережливого производства основана на создании ценностей для компании и минимизации потерь. Один из важных инструментов создания такой ценности в бережливом производстве звучит так: «поток создания ценности (Value Stream)» Это процесс преобразования продукции, например, от сырья до готовой продукции согласно требованиям потребителей; от получения заказа до его выполнения; от разработки концепции новой продукции до выпуска опытной партии.

Согласно Джеймсу П. Вумеку, поток создания ценности – это совокупность всех действий, которые требуется совершить, чтобы определенный продукт (товар, услуга или все вместе) прошел через три важных этапа менеджмента, свойственных любому бизнесу:

- решение проблем (от разработки концепции и рабочего проектирования до выпуска готового изделия);

- управление информационными потоками (от получения заказа до составления детального графика проекта и поставки товара);

- физическое преобразование (от сырья, до того, как в руках у потребителя окажется готовый продукт)[1, с.35]

На данный момент в управленческом учете существует множество различных методов управления затратами. Но наиболее подходящим методов при осуществлении принципа «бережливое производство» является учет затрат по потокам создания ценности. В этом случае объектом управленческого учета затрат будет поток ценности.

По мнению Брайана Маскелл и Брюса Баггали, расчет затрат по потокам ценности прост, не требует тщательного отслеживания информации, т.к. информация собирается по целому потоку ценности, а не по каждой производственной операции и вида продукции [2, с.251]

Информация о потоках создания ценности дает качественную и реальную информацию, потому что при применении данного метода нет необходимости в распределении накладных затрат. Р.Купер и Б.Маскел справедливо отмечают, что «искажение продуктовых затрат в результате неудовлетворительного распределения накладных издержек может привести менеджеров к выбору проигрышной конкурентной стратегии путём приуменьшения или преувеличения цен на прибыльные продукты» [3]. Главным показателем эффективности потока является средние затраты на продукт, получаемые из еженедельных затрат потока. Определяться средние затраты потока путём деления затрат потока на проданную продукцию.

Обычно почти полностью все затраты относятся на потоки прямо. Затраты вне потоков, занимающие несущественную долю в затратах предприятия, не распределяются, так как распределение всегда субъективно и приводит к искажению информации.

Единственные распределенные затраты, регулярно используемые для расчета затрат потока создания ценности – это стоимость квадратных метров для размещения оборудования и производства. Причиной этого является необходимость мотивировать членов коллектива потока создания ценности на снижение размеров площади, используемой потоком создания ценности.

Общие затрат потока создания ценности обычно подсчитываются еженедельно и учитывают все затраты в потоке создания ценности. Никакого различия не делается между прямыми и косвенными затратами; все затраты внутри потока создания ценности считаются прямыми. Затраты вне потока создания ценности не включаются в расчет затрат потока создания ценности.

К общим затратам потока относятся:

- производственные трудовые затраты;

- производственные материальные затраты;

- затраты на поддержку производства;

- затраты на оборудование;

- затраты на поддержку операций;

- затраты на содержание зданий и сооружений;

- все прочие затраты.

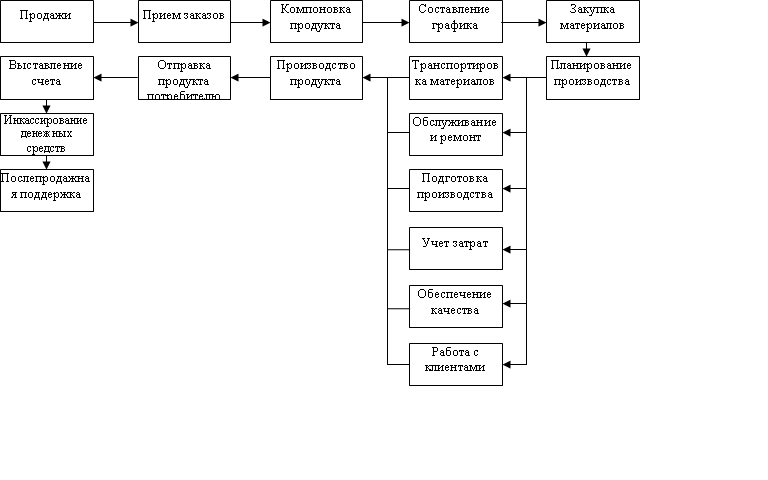

Типичный поток создания ценности выполняет заказы потребителя посредтвом процесса, показанного на рисунке 1.

Рисунок 1 - Типичная структура потока создания ценности |

|

Поток создания ценности охватывает гораздо больше, чем только производственный процесс. В приведенной выше схеме производство показано лишь как одни из шагов целого процесса обслуживания потребителя и создания ценности для него. Хотя шаги производственного процесса поддерживают многие другие процессы, некоторые компании совершают ошибку, определяя слишком узкие границы для своих потоков создания ценности; они включают в них лишь этапы производства. Важно включать в поток создания ценности все, что необходимо для создания ценности для потребителя.

Часто необходимо включать в него не только то, что происходит внутри производственного предприятия. Организации, имеющие склады готовой продукции, обычно включают их в потоки создания ценности. Склад может находиться за пределами непосредственного контроля производственников, но он вносит свой вклад как в создание ценности для потребителя, так и в создании потерь. Аналогичным образом, если производство вытягивает материалы из другого завода внутри одной организации, тогда этот внутренний поставщик часто включается в поток создания ценности как его часть. Если вы работаете через дистрибьюторов, может понадобиться включить этих дистрибьюторов как часть в потоки создания ценности и организовать поток продукции непосредственно до конечного потребителя.

Бережливая организация должна управлять потоком создания ценности. Компания может быть разделена на многочисленные подразделения, а поток создания ценности может протекать по всем этим подразделениям. Организация по подразделениям часто становится препятствием на пути бережливых улучшений. Жизненно важно определить границы потока создания ценности и работать над его улучшением и совершенствованием.

Составление карт потока создания ценности – проверенный инструмент, помогающий устранять потери. Он применим для широчайшего спектра отраслей промышленности и процессов, он идеален для проведения положительных организационных изменений в компаниях, дает системные улучшения по себестоимости, качеству и гибкости процессов. Составление карты помогает увидеть и представить совокупность операций в определенной последовательности в будущем потоке создания ценности.

Составление карты потока ценностей начинается с последнего участка производства в обратном порядке до момента начала цикла производства. На каждом участке фиксируется:

- время цикла операций, приносящих ценность;

- время цикла операций, не приносящих ценность (время контрольных операций, время переналадки оборудования, время ожидания материалов и комплектующих, время ожидания информации, время транспортировки изделий и т.д.);

- количество продукции в незавершенном производстве;

- количество запасов;

- количество операторов, выполняющих операцию.

Все показатели желательно оценить в денежном выражении для проведения финансового анализа затрат на производство продукции.

Таким образом, учет затрат в потоке создания ценности имеет большое значение для развития предприятий, внедряющих принцип бережливого производства. Дальнейшее изучение учета затрат в разрезе потоков создания ценности позволит предприятиям сократить затраты и увеличить прибыль.

Все статьи автора «Lilia Shaydullina»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.