Ключевые слова: кредитные деривативы, Кредитный дефолтный своп, ценная бумага

КУСТ Н.Н. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ КРЕДИТНОГО ДЕФОЛТНОГО СВОПА

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

// Современные научные исследования и инновации. 2013. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2013/01/19723 (дата обращения: 30.07.2026).

В рамках глобальных финансовых рынков кредитные деривативы явились революционным продуктом, который позволил финансовым институтам управлять своим кредитным риском отдельно от других типов рисков. Для коммерческих банков кредитные деривативы являются не только новым способом перераспределения кредитных рисков, содержащихся в кредитных или торговых портфелях банка, но и предоставляют возможность банкам брать на себя риск кредитов и инструментов, недоступных на традиционном рынке. Этим объясняет взрывной рост объемов рынка кредитных деривавтивов с 2002 по 2008 год [1]. Проблемы неконтролируемого использования кредитных деривативов обнажились во время мирового кризиса 2008 года. Опыт показал, что некоторые финансовые организации могут быть черезмерно оптимистичны по поводу использования кредитных деривативов и могут брать на себя необоснованно высокие риски, которые в случае кризиса могут привести к дефолту заемщика и, соответственно, огромным убыткам по кредитным деривативам. Интеграция российской финансовой системы в мировой финансовый рынок ставит вопрос о возможности использования кредитных деривативов в России для сохранения конкурентоспособности российских финансовых организаций на мировом финансовом рынке. Изучение вопроса функционирования рынка кредитныз деривативов необходим для разработки эффективных мер по регулированию их использования, целью которого должно являться ограничение рисков их использования и повышение устоичивости финансовой системы в целом. Наиболее распространенным видом кредитных деривативов является кредит-дефолтный своп (далее КДС).

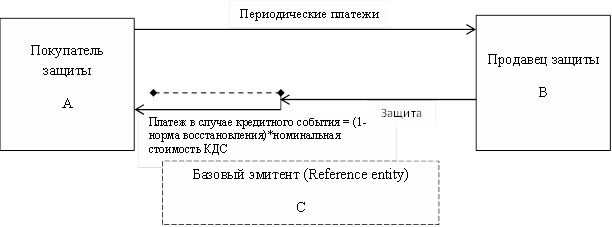

Кредит-дефолтные свопы – являются финансовым продуктом, который предусматривает осуществление периодических выплат со стороны покупателя кредитной защиты в обмен на обязательство со стороны продавца кредитной защиты выплатить определенную заранее оговоренную сумму покупателю защиты в случае наступления определенного, заранее обговоренного кредитного события. Кредитный дефолтный своп во многом схож с страхованием. КДС позволяют передавать кредитный риск по кредиту, независимо от самого займа. Ниже приведена схема действия кредитного дефолтного свопа (рис. 1).

Рис. 2. Схема действия КДС

Покупатель защиты A приобретает облигации эмитента C на 10 миллионов долларов. Он хочет защитится от дефолта эмитента C и покупает кредитный дефолтный своп на 10 миллионов долларов у продавца защиты B. Эмитентом долгового обязательства С может быть корпорация, финансовая компания, банк, государство. Теперь покупатель защиты A платит периодические платежи (обычно раз в квартал) продавцу защиты B, рассчитываемые как процент от номинальной стоимости кредитного дефолтного свопа, то есть от 10 миллионов долларов. Покупатель защиты A будет платить периодические платежи продавцу защиты B пока не истечет срок действия кредитного дефолтного свопа или пока не произойдет с эмитентом C указанное в кредитном дефолтном свопе определенное событие. В этом случае продавец защиты B выплачивает покупателю защиты компенсационный платеж, рассчитываемый по формуле ниже.

КС = Нкдс*(1-НВ) (1)

где КС – компенсационный платеж, уплачиваемый продавцом защиты покупателю в случае наступления кредитного события;

Нкдс– номинальная стоимость кредитного дефолтного свопа;

НВ – норма восстановления заемщика.

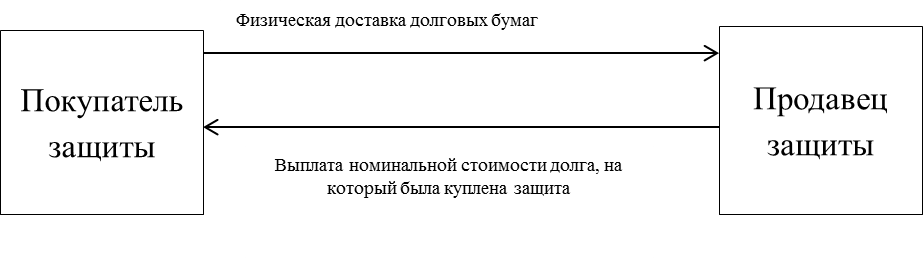

Норма восстановления заемщика возникает в случае возникновения дефолта при условии наличия залогового обеспечения или каких-либо гарантий, когда теряется не вся сумма кредита. Таким образом нормы восстановления заемщика определяется как доля обеспечения и гарантийных обязательств, которые удалось получить в случае дефолта заемщика, к сумме кредитных обязательств заемщика. Также норма восстановления может определяться как отношение текущей стоимости долгового обязательства к его номинальной стоимости.Для наглядного представления работы кредитного дефолтного свопа, приведем пример. Предположим покупатель защиты A купил облигации эмитента C на 10 миллионов долларов США. Чтоб защитится от дефолта эмитента C покупатель защиты покупает кредитный дефолтный своп номинальной стоимостью 10 миллионов долларов на обязательства эмитента С у продавца защиты B сроком на 5 лет. Цена приобретения составила 100 базисных пунктов. В этом случае покупатель защиты будет каждый год платить продавцу защиты 1 миллион долларов в год. Обычно платежи происходят квартально, следовательно 250 000 долларов в квартал. В случае наступления дефолта эмитента С, продавец защиты B уплачивает покупателю компенсационный платеж. Предположим, норма восстановления составила 40%. Тогда покупатель защиты получает компенсацию по кредитному дефолтному свопу, равную 6 миллионам долларов США.В случае наступления кредитного события, расчет по кредитному дефолтному свопу может осуществляться либо путем физической доставки обязательств, либо путем наличного расчета. В прошлом основным споссобом расчетов по КДС была физическая доставка. Покупатели защиты доставляли облигации продавцу защиты, которые он выкупал по номинальной стоимости. Ниже приведен рисунок схемы физического расчета по кредитным дефолтным свопам (рис. 2).

Рис. 2 Схема физического расчета по КДС

Ниже в таблице 1 приведены виды кредитных событий согласно Международной Ассоциации по Свопам и Деривативам (ISDA).

Таблица 1

Определение кредитного события согласно Международной ассоциации по свопам и деривативам

| Кредитное событие | Определение |

| Банкротство | Начата формальная процедура банкротства заемщика, либо заемщик формально признает свою неплатежеспособность. |

| Неосуществление выплат | Заемщик не осуществляет выплату основной суммы либо процентов по долговому обязательству в предусмотренный срок, включая возможные отсрочки. |

| Реструктуризация | Уменьшение процентов или основной суммы долгаПриостановка платежа или основной суммы долгаИзменение валюты платежа |

| Ускорение выплат | Необходимость осуществления выплат по долговому обязательству раньше установленного срока в результате дефолта или другого кредитного события, за исключением неосуществления выплат. |

| Неисполнение обязательств | Срок исполнения любого обязательства может быть уменьшен в связи с наступлением дефолта или аналогичного события за исключением неосуществления выплат. |

| Отказ от выплат либо мораторий на выплаты | Заемщик либо государственный орган оспаривает, либо отказывается признать законность обязательства по выплате займа, либо вводит отсрочку по выплатам. |

Источник: составлено по материалам сайта http://www2.isda.org/

Однако, окончательное решение о том, произошло кредитное событие или нет принимает комитет Международной ассоциации по свопам и деривативам, в состав которого входят основные диллеры рынка кредитных дефолтных свопов. Они могут принимать решение выгодное им, не выгодное другим участникам рынка, что имело место во время долгового кризиса в Греции, когда дефолт фактически наступил, но комитет ассоциации его не признавал и выплаты по КДС не производились [2].

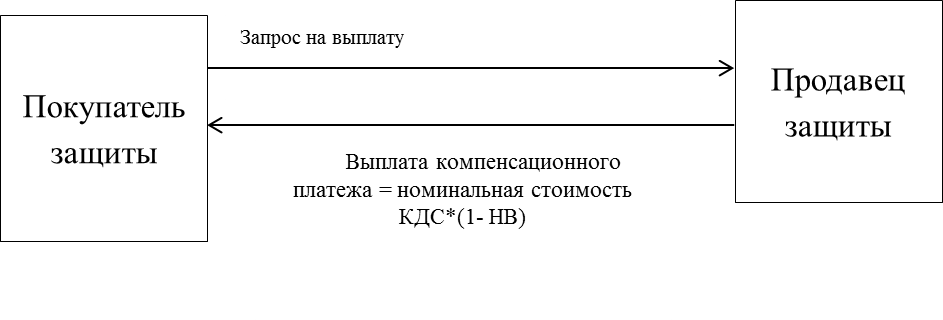

Роль кредитных дефолтных свопов в качестве инструмента хеджирования кредитного риска постепенно снижается, а все больше сделок заключается со спекулятивными целями. Это стало причиной появления более удобного, чем физическая доставка, способа проведения расчетов.

При использовании наличного расчета продавец защиты, в случае наступления кредитного события, оплачивает разницу покупателю защиты между номинальной стоимостью обязательства и текущей. Соответственно, отпала необходимость у покупателя защиты иметь на руках долговые обязательства для получения платежа по

КДС. Таким образом, сделка по покупке КДС превращается в спекулятивную сделку, пари на наступление дефолта по обязательствам. Схема наличного расчета по кредитным дефолтным свопам приведена на рисунке 3

Рис. 3. Схема наличного расчета по КДС

В этом случае, покупателю защиты даже нет необходимости иметь указанные в кредитном дефолтном свопе долговые обязательства, чтоб иметь возможность получить компенсационную выплату в случае дефолта заемщика.

Механизм наличного расчета был введен ISDA в 2003 году Протоколом о кредитных дефолтных свопах, и устанавливал возможность наличного расчета или физического расчета по восстановительной ставке, определяемой на аукционе. Применение этого протокола носило необязательный характер, и могло включаться сторонами в контракт опционально.

Протокол позволяет эффективно вести расчеты по контракту, используя наличный расчет, или физический расчет, на основе восстановительной ставке, определяемой на аукционе.

Список использованных источников

1. Weistroffer C.B. Credit default swaps: Heading towards a more stable system. – Frankfurt am Main: Deutsche Bank Research. – 2009. – P. 28;

2. Харингтон А.С. Кредитные дефолтные свопы, кто действительно знает, насколько они ценны? // 2stocks.ru: сервер о ценных бумагах. 2012. URL: http://www.2stocks.ru/main/invest/world/article/sacds070212 (дата обращения: 15.02.2012);

3. http://www2.isda.org/.

Все статьи автора «bendoramus»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.