Родиной концепции «таргет-костинг» (в переводе с японского – усовершенствование маленькими шагами) считают Японию, в которой она появилась в 60-х гг. На сегодняшний день она распространена по всему миру, в основном в компаниях, работающих в инновационных отраслях (автомобилестроение, машиностроение, электроника, компьютерные, цифровые технологии) и в сфере обслуживания [1].

В основе концепции «таргет-костинг» заложены планирование и снижение затрат на производство новой продукции. Основной формулой таргет-костинга является определение себестоимости продукции, которая исчисляется как разность между ценой и прибылью. Зарубежные ученые-экономисты восхваляют таргет-костинг за его простую формулу расчета, отсутствие калькулирования затрат, снижение трудоемкости расчета.

При этом России эта концепция до сих пор не получила широкого распространения, потому что, на наш взгляд, она:

-

Противоречит постулатам отечественного бухгалтерского учета.

-

Ставит под вопрос особенности формирования себестоимости в разных отраслях.

-

Не учитывает в должной мере технологию производства в каждой конкретной сфере.

-

Отсутствует объективность в условиях инфляции и/или экономического кризиса.

В условиях модернизации экономики таргет-костинг может получить широкое распространение, поскольку его внедрение на практике заставит организации постоянного совершенствовать технологию производства, т.е. внедрять инновации на практике. Сама схема производства товаров и/или услуг тоже кардинально измениться, так, она будет включать в себя следующие этапы:

-

Разработка конкретного продукта и/или услуги.

-

Проведение маркетинговых исследований.

-

Планирование и маркетинговый анализ.

-

Предположение о цене и количестве проданных товаров и/или услуг.

-

Обоснование цены и прибыли организации.

-

При падении цены на рынке проводить совершенствование технологии производства.

Несомненным плюсом внедрения таргет-костинг в бухгалтерском учете станет тот факт, что он будет способствовать развитию управленческого таланта у менеджеров и определение реальной стоимости всех активов организации.

При этом необходимо заметить, что кроме сферы производства инновационных продуктов таргет-костинг все чаще находит свое применение на предприятиях сферы обслуживания, а также в неприбыльных организациях (например, в медицинских клиниках). Сравнение процессов планирования и управления затратами на предприятиях, работающих только со «старыми» инструментами контроллинга, и в современных японских фирмах свидетельствует, что предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и денежных средств на процесс создания продукции. Это объясняется тем, что механизмы обратной связи традиционных систем позволяют выяснить предполагаемые затраты производства лишь в конце процесса разработки продукции. Если затраты на производство и реализацию выходят выше рыночной цены, то исследования просто приходится начинать сначала [2].

Принципами системы таргет-костинг являются следующие[2]:

-

Первостепенная и постоянная ориентация на требования рынка и клиентов;

-

Калькуляция целевых затрат для новых продуктов, а также их составных частей, позволяющих достичь желаемой, заранее заданной прибыли при существующих рыночных условиях;

-

Учет влияния на себестоимость продукции пожеланий потребителей по качеству и срокам изготовления продукции;

-

Использование концепции жизненного цикла продукта.

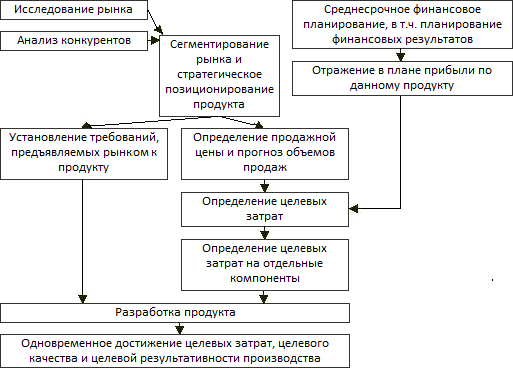

Процесс управления затратами с помощью таргет-костинга представлен на рисунке 1.

Рис.1 – Процесс таргет-костинга [2]

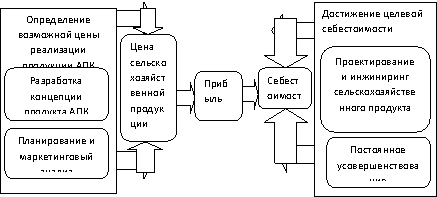

При этом для каждой отрасли характерны свои особенности. Так, для сельского хозяйства процесс управления по целевой себестоимости на сельскохозяйственных организациях (рис. 2).

Рис. 2 – Процесс управления по целевой себестоимости («таргет-костинг») на сельскохозяйственных организациях [3]

Рассматривая современный бухгалтерский учет, необходимо особое внимание уделить кайзен-костингу.

Слово «кайзен» в переводе с японского означает «улучшение, усовершенствование маленькими шагами». Понятие кайзен очень широко — оно обозначает усовершенствование как в личной, семейной и общественной жизни человека, так и в его трудовой деятельности. Когда слово «кайзен» употребляют в отношении деятельности человека на его рабочем месте, имеют в виду процесс постоянного улучшения, в который вовлекаются все сотрудники компании — от старшего менеджера до простого рабочего. Целью кайзен является усовершенствование деятельности компании или её отдельных подразделений с помощью внутренних резервов, без привлечения крупных инвестиций извне. Понятие же «кайзен-костинг» носит более определённое значение. Оно означает обеспечение необходимого уровня себестоимости продукта и поиск возможностей снижения затрат до некоторого целевого уровня [4].

Кайзен-костинг отличается от таргет-костинга тем, что он:

-

Представляет собой инструмент снижения затрат.

-

Позволяет достичь целевую себестоимость.

-

Обеспечивает рентабельность производства.

-

Помогает предотвратить производство нерентабельной продукции.

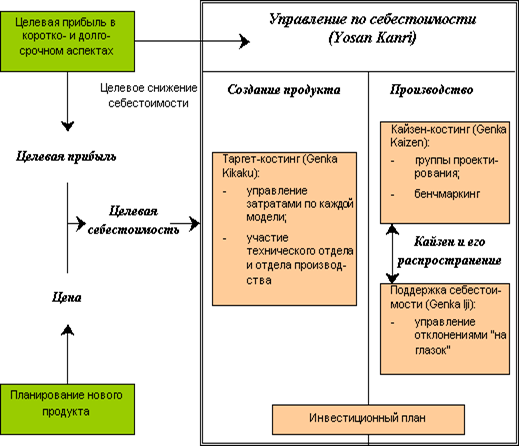

Система кайзен-костинг широко распространена в Японии. Ярким примером является компания Toyota. Кайзен-костинг позволяет организованно и целенаправленно осуществлять политику снижения себестоимости, рационально инвестировать денежные средства в новые продукты, координировать действия множества людей, вовлечённых в производственный процесс, и совместными усилиями добиваться достижения поставленных целей (рис. 3) [4].

Рис. 4. - Система управления затратами в компании Toyota [4]

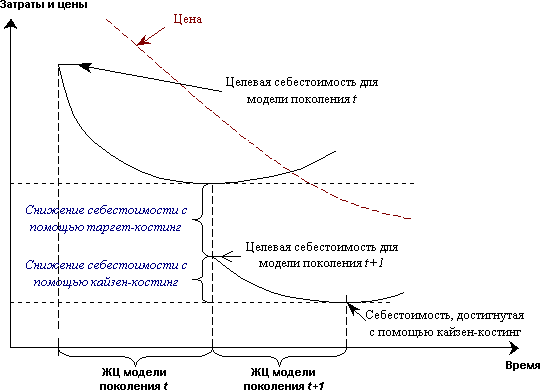

Влияние систем таргет- и кайзен-костинг на кривые затрат и цен представлено на рисунке 5.

Рис. 5. - Влияние систем таргет- и кайзен-костинг на кривые затрат и цен [4]

Механизм снижения себестоимости в соответствии с кайзен-задачей представлен на рисунке 6.

Рис. 6. - Механизм снижения себестоимости в соответствии с кайзен-задачей

Таким образом, таргет-костинг и кайзен-костинг как инновационные концепции отечественного бухгалтерского учета:

-

Помогают сокращать затраты на производство новых видов продукции и/или услуг.

-

Управление затратами начинается на стадии разработки продукции и/или создания услуги, а не в момент производства (что наблюдается сегодня).

-

Способствуют внедрению новейших технологий в процесс производства.

-

Включают в себя анализ затрат на всех стадиях производства продукции и/или оказания услуг.

-

Приводят к существенному снижению затрат.

-

Оказывают влияние на непрерывное улучшение продукции и/или услуг.

-

Организации своевременно получают желаемую прибыль.

-

Представляют собой систему управления затратами.

-

Позволяют сравнивать целевые затраты с достигнутыми.

-

Требуют зачастую сотрудничества всех подразделений организаций.

Объединяя все вышесказанное, можно сделать вывод, что таргет-костинг и кайзен-костинг позволяют управлять переменными затратами организации и являются одним из способов модернизации российской экономики.

-

Библиографический список

-

Кайдзен Г. Путь к снижению затрат и повышению качества / пер. Масааки Имаи, М.: Альпина Бизнес Букс, 2006. – 345с.

-

Таргет-костинг // Финансовая энциклопедия. – URL:http://www.financialguide.ru/encyclopedia/target-costing

-

Катков Ю.Н. «Таргет-костинг» и «кайзен-костинг» в оптимизации затрат и калькулировании себестоимости продукции АПК / Ю.Н.Катков, Никитина С.В. // Бухучет в сельском хозяйстве. – 2011. – № 8. – URL: http://financier.consultant.ru/pbi/list/2011/1007.html

-

Редченко К. Маленькими шагами к большому успеху: Кайзен-костинг – URL:http://www.management.com.ua/finance/fin036.html