Потребительское кредитование в современных условиях занимает важное место в деятельности коммерческих банков и торговых организаций. Данный вид кредита стимулирует сбыт товаров и услуг, экономит издержки обращения, приносит кредиторам существенные доходы и прибыль. В свою очередь население получает возможность приобретать необходимую вещь в момент ее наивысшей актуальности для потребителя. По статистическим данным, в кредите живут около 42% жителей России.

По оценкам «Эксперта РА», портфель кредитов наличными и POS-кредитов вырос с начала 2011 года на 23%. При этом объем предоставленных кредитов данного типа на 57% превысил показатели аналогичного периода прошлого года. На кредиты наличными и выдаваемые в торговых точках POS-кредиты приходится почти половина от общего портфеля кредитов населению, а объемы выдачи в 1 полугодии 2011 года оказались в 3 раза больше, чем на ипотечном рынке. Это неудивительно, ведь если к ипотеке клиент обращается один-два раза в жизни, то к POS-кредитованию и кредитам наличными он может прибегать несколько раз в год.

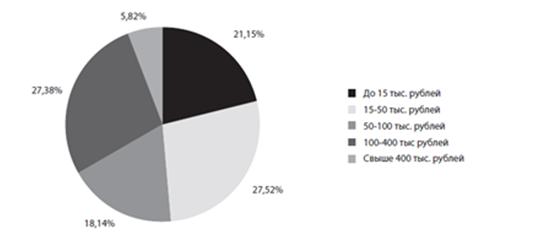

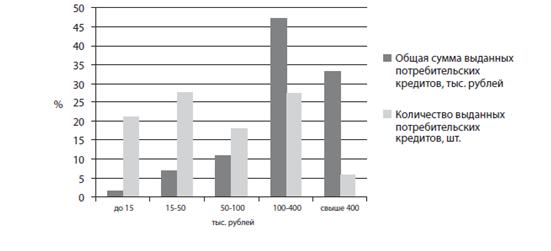

Потребительское кредитование не только стимулирует спрос, но и выполняет важную социальную функцию. По количеству выданных кредитов лидируют небольшие ссуды в размере до 50 тыс. рублей

Рис.1 удельный вес выданных кредитов в зависимости от размера ссуды за 2011 год Большая часть предоставленных кредитов находится в интервале от 100 до 400 рублей.

Рис 2. Количество выданных кредитов за 2011 год

По итогам 2011 года совокупный портфель кредитов наличными и выдаваемых в торговых точках увеличится на 27-30% за счет роста активности потребителей и дальнейшей либерализации условий кредитования. Более того, ряд крупных банков планируют более агрессивный рост своих портфелей по итогам 2011 года (на 40-60%). При условии сохранения макроэкономической стабильности в 2012 году темпы прироста портфеля если и снизятся, то незначительно, до 25-27%.

Рис 3. Портфель по кредитам населению и pos-кредитования за 2011-2012 год, прогноз на январь 2013 года

В наши дни, наибольшую выгоду для банков и повышение благосостояния является кредитование малообеспеченного массового сегмента. При начальном развитии потребительского кредитования банки работали именно с обеспеченными людьми. По мере насыщения рынка пришло понимание, что нужно искать другие сегменты, переходить на беззалоговое кредитование, потому что большинству клиентов нечего предложить в залог.

По данным, предоставленным The Boston Consulting Group (BCG), 76% населения, или 107,2 млн человек, имеют доход до 25 тыс. рублей в месяц; у 16,2%, то есть у 28 млн человек, он достигает 25-50 тыс. на члена семьи; и только у 7% доход свыше 50 тыс. рублей.

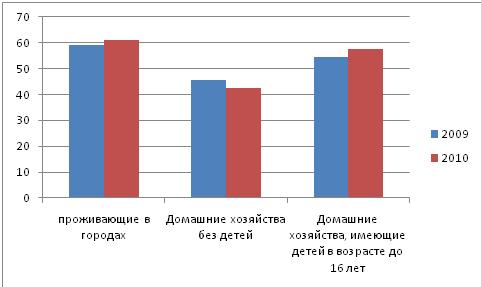

Если рассмотреть малоимущее население, то можно с уверенностью сказать, что доля его высока.

Рис 4. Доля малоимущего населения за 2009-2010 годы в РФ

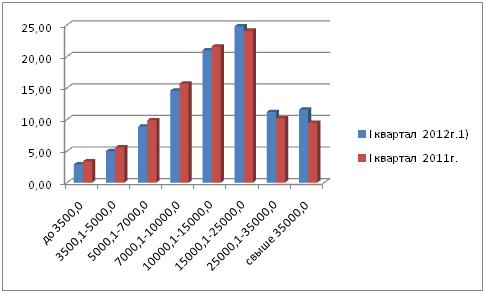

Наибольшая доля численности населения 24,8% получают заработную плату в размере от 15000руб до 25000 руб. за первый квартал 2012 года. (см. рис.5)

Рис 5. Сегментирование населения в зависимости от размера заработной платы 2011-2012годы

Источник [3]

Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, такой кредит не направляется на создание новой стоимости, а должен удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

Развитие потребительского кредитования на западе обусловлено не только постоянным и растущим спросом на эту услугу, но еще и тем, что в развитых странах созданы необходимые макроэкономические, политические, юридические условия, способствующие, с одной стороны, увеличению потребительского спроса, а следовательно, развитию экономики, а с другой – повышению уровня жизни населения.

Рост благосостояния граждан – самый важный фактор развития потребительского кредитования.

Удовлетворение потребительских нужд населения – сложный процесс взаимодействия доходов и расходов населения. Зависящий от величины доходов объем потребительских расходов населения удовлетворяется полностью или частично. В случае частичного покрытия расходов доходами у населения возникают неудовлетворенные потребности. В зависимости от величины доходов возможно удовлетворение этих потребностей через механизм сбережений. Причем для различающихся по уровню доходов групп населения необходимо неодинаковое время для накопления сбережений в целях удовлетворения возникшей потребности. В это случае возникает временный разрыв между моментом появления потребности и моментом ее удовлетворения. Сокращение временного разрыва возможно с помощью кредитования населения.

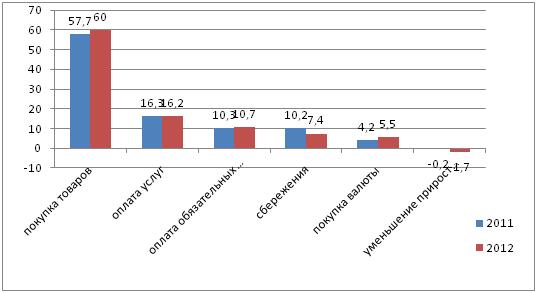

Потребительские кредиты обычно ориентированы на приобретение товаров. Доля приобретения товаров в доходах населения наибольшая и составляет 60%. (см. рис 6)

Рис 6 Структура использования денежных доходов населения 2011-2012 годы

Рис. 7 Удельный вес товаров, приобретаемых россиянами в кредит, в % 2011 год

Самый большой удельный вес имеют товары, приобретенные в кредит, это бытовая техника.

Таким образом, можно сделать вывод о том, что потребительские кредиты имеют очень важную роль как в развитии экономики, то есть повышении совокупного спроса, так и в повышении благосостояния населения. Этот сегмент рынка имеет очень высокий потенциал и необходимо его дальнейшее развитие, а также ориентированность на большую часть населения, то есть с уровнем заработной платы до 25000 рублей. Данный вид кредита стимулирует сбыт товаров и услуг, экономит издержки обращения, приносит кредиторам существенные доходы и прибыль. В свою очередь население получает возможность приобретать необходимую вещь в момент ее наивысшей актуальности для потребителя. По статистическим данным, в кредите живут около 42% жителей России.[5]

Для развития кредитных программ банкам необходимо:

- Снижение процентных ставок как фактор повышения спроса

- Страхование финансовых рисков под возможные потери

- Создание кредитных бюро на всей территории России, чтобы данные общедоступны и злоумышленники не имели возможность получения кредита в нескольких банках

- Развитие технологий банковской инфраструктуры

- Совершенствования банковского законодательства, особенности в сфере реализации залога недобросовестных заемщиков (Проект закона «О потребительском кредитовании»).

Библиографический список

- Проект закона «О потребительском кредитовании» точка доступа: сайт «Российская газета»http://www.rg.ru/2010/11/11/kredit-site-dok.html

- Потребительское кредитование в России, рейтинговое агентство «Эксперт Ра»,2011г. точка доступаhttp://raexpert.ru/researches/banks/rating_potrebcredit/potreb_credit.pdf

- Данные официального сайта Госкомстат www.gks.ru

- Васильева А.С. Особенности потребительского кредитования в России в современных условиях //Банковское дело, 38-2011

- Мартыненко Н.Н, Смирнова А.А. развитие рынка потребительского кредитования: основные тенденции российской действительности// Банковское дело, 42-2011