Основной проблемой повышения плодородия почвы является отсутствие фонда ее поддержания, что не позволяет накапливать финансовые ресурсы для устранения этого. Плюсы использования фонда сохранения и возобновления плодородия почвы очевидны – это и полученная сверх норм продукция, повышение качества продукции и урожайности, уменьшение брака и др.

Экономическим стимулированием своевременно выполнять агротехнические мероприятия, природоохранные требования, мерами по повышению плодородия земли может служить механизм налогообложения.

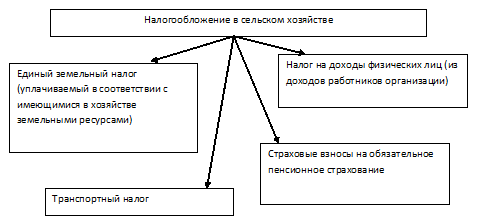

Все это позволило предложить новую систему налогообложения, представляющую собой механизм накопления источников финансовых ресурсов главным образом как источника сохранения и восстановления утраченного плодородия почвы (рис. 1).

Рис. 1 – Предлагаемая модель налогообложения в сельском хозяйстве

Исчисление предлагаемого нами единого земельного налога (далее – ЕЗН) будет происходить в прямой увязке с имеющимся в хозяйстве земельным участком, так, мы предлагаем устанавливать дифференцированную ставку налога, которая будет зависеть от:

1. Вида угодий (пашня, залежи, сенокосы, пастбища);

2. Качественных характеристик земли (плодородие почвы);

3. Ценности почвы (кадастровая оценка);

4. Ее доходности (арендная плата);

5. Местонахождения.

Предложенный механизм формирования источников осуществления затрат на сохранение и возобновление плодородия почвы в связи с отсутствием ее амортизации на основе уточнения системы налогообложения позволит:

1. Обеспечить простоту расчета налога.

2. Образовать государству источники для восстановления и сохранения особо нуждающихся в поддержании плодородия земель.

3. Создать хороший государственный фонд для поддержания эрозионных почв.

4. Сделать ЕСХН подлинно единым налогом в сельском хозяйстве.

5. Данный налог будет носить по-настоящему стимулирующий характер.

6. Устранить двойное налогообложение в сельском хозяйстве.

7. Большая часть прибыли будет оставаться в хозяйствах, что приведет к снижению убыточности отрасли.

8. Усилить управленческий характер бухгалтерского учета.

9. Своевременно и в полном объеме формировать государственный бюджет.

10. Помочь сохранить и возобновить плодородие земли.

Для сравнения действующей и предложенной нами системами налогообложения произведем расчет (таблица 1). В таблице 1 для расчета условно примем ставку налога (ЕЗН) 1000 рублей с гектара.

Таблица 1 – Сравнение действующего и предложенного механизма расчета ЕСХН

|

Наименование налога |

Показатели (руб.) |

|

|

по действующей системе (ЕСХН) |

по разработанной системе (ЕЗН) |

|

| Налог на доходы физических лиц | 382200 | 382200 |

| Страховые взносы на обязательное пенсионное страхование | 406891 | 406891 |

| Экологические и ресурсные платежи | 849 | - |

| Транспортный налог | 6831 | 6831 |

| Земельный нало | 2793 | - |

| ЕСХН | 74031 | 73 (га)*1000 = 73000 |

| Итого | 873595 | 868922 |

Для включения образовавшейся суммы налога в себестоимость производимой продукции предлагаем использовать ведомость включения единого сельскохозяйственного налога в себестоимость продукции (таблица 2).

Таблица 2 – Ведомость включения ЕЗН в себестоимость получаемой продукции

| ООО «Искра»______________ | |||||||

| Наименование организации | |||||||

Ведомость включения единого земельного налога в себестоимость получаемой продукции за 20_11__ год

|

Номер земельного участка |

Площадь земельного участка, га |

Ставка налога, руб./га |

Исчисленная сумма земельного налога за год, руб. |

Высеваемая культура на данном земельном участке |

Сумма единого сельскохозяйственного налога, отнесенная на себестоимость полученного урожая от сельскохозяйственных культур |

|||

|

Август |

Сентябрь |

Октябрь |

||||||

|

5 |

1,02 |

1000 |

1020= |

Яровая пшеница |

- |

1020= |

- |

|

|

7 |

1,35 |

1000 |

1350= |

Картофель |

- |

- |

1350= |

|

|

ИТОГО |

2370= |

Х |

Х |

1020= |

1350= |

|||

| Бухгалтер ___Смирнова______ (______Смирнова И. А.______) |

||||||||

| подпись расшифровка подписи | ||||||||

Таким образом, в результате сравнения видно, что по предложенной нами схеме исчисления налога (ЕЗН) происходит экономия денежных средств на 4673 руб. (разница между 873 595 руб. и 868 922 руб.). А это доказывает эффективность нашей методики. Применение на практике механизма формирования источников осуществления затрат на сохранение и возобновление плодородия почвы в связи с отсутствием ее амортизации на основе уточнения системы налогообложения позволит снизить убыточность сельского хозяйства, так как сельскохозяйственные организации заранее будут знать величину предназначенного к уплате налога, следовательно, рост прибыли не вызовет увеличения налога (ЕЗН), а государственный бюджет будет своевременно пополняться. Начисление данного налога будет происходить бухгалтерской проводкой: Дебет соответствующего счета учета затрат Кредит 68 субсчет «ЕЗН».

Иногда действие удобрений во втором и третьем годах проявляется сильнее, чем в первом (таблица 3).

Таблица 3 – Разностные коэффициенты использования питательных элементов удобрений (%) на среднеплодородных почвах Центрального Нечерноземья [1]

| Удобрения |

Год действия |

N (азот) |

P2O5 (фосфор) |

К2 O (калий) |

| 1 |

2 |

3 |

4 |

5 |

| Органические |

1-й |

20-30 |

30-40 |

50-60 |

|

2-й |

20-25 |

10-15 |

15-25 |

|

|

3-й |

10-15 |

5-10 |

10-15 |

|

|

4-й |

0-5 |

0-5 |

5-0 |

|

|

Всего |

50-75 |

45-70 |

80-100 |

|

| Минеральные |

1-й |

60-75 |

15-25 |

60-70 |

|

2-й |

5-3 |

10-15 |

10-15 |

|

|

3-й |

5-0 |

5-10 |

5-10 |

|

|

4-й |

- |

0-5 |

0-5 |

|

|

Всего |

70-85 |

40-60 |

80-100 |

Затраты на удобрение относятся на себестоимость продукции по мере их осуществления. На практике бухгалтера все затраты на удобрения включают в себестоимость первого полученного урожая. Для устранения данного недостатка нами была разработана ведомость учета внесенных удобрений по участкам и списание цены удобрений на себестоимость продукции (таблица 4), которая позволит достоверно оценить по годам последействие вносимых удобрений.

Таблица 4 – Ведомость учета внесенных удобрений по участкам и списание на себестоимость продукции

| ООО «Искра»______________ | |||||||

| наименование организации | |||||||

Ведомость учета внесенного удобрения Ураган Форте / глифосат / калийная соль / по участкам и списание на себестоимость яровой пшеницы с 20 08 по 20 11 гг. на площади 1 га

|

Год эксплуатации |

Дата внесения |

Количество удобрения |

Стоимость удобрения |

ФИО лица, вносившего удобрение под культуру |

Учитываемый процент действия удобрения при расчете |

Отнесение стоимости удобрения на себестоимость |

Отнесена сумма вносимого удобрения на 20 счет субсчет1 «Растениеводство» |

| 1 год | 17.07.08 | 4 л./га | 307= | Иванов И. И. | 1ый год -70 % | 214 90 |

214 90 |

| 2 год | 25.07.09 | 4 л./га | 307= | Иванов И. И. | 1 ый год – 15 % |

2 ый год – 70 %46 05

214 90260,953 год18.07.104 л./га307=Иванов И. И.1 ый год – 10 %

2 ый год – 15 %

3 ый год – 70 %30 70

46 05

214 90291,654 годУдобрения не вносились1 ый год – 5 %

2 ый год -10 %

3 ый год – 15 %15 35

46 05

30 7092,1ИТОГОХХ859,6

Агроном Иванов (Иванов И. И.)

подпись расшифровка подписи

Бухгалтер Смирнова (Смирнова И. А.)

подпись расшифровка подписи

Данная ведомость позволит не только учитывать внесенные удобрения, но и производить их грамотное списание на себестоимость выпускаемой продукции. Заполнение ведомости будет происходить в следующем порядке. Агроном внесет данные о применяемом удобрении, культуре под которую вносится удобрение, проценте последействия удобрения по годам, дате внесения, количестве удобрения и укажет лицо, ответственное за достоверность сведений о внесении удобрения. Затем данная ведомость поступает к бухгалтеру, который проставляет стоимость удобрения и рассчитывает, исходя из процентного соотношения последействия удобрений, стоимость затрат, подлежащую отнесению на себестоимость возделываемой культуры. Предлагаемый метод включения цены удобрения в себестоимость продукции позволит не только грамотно распределять затраты в сельском хозяйстве, но и снижать себестоимость высеваемых культур (таблица 5).

Таблица 5 – Экономическая эффективность распределения стоимости удобрений по годам

|

Год последействия удобрения |

Действующая методика |

Предложенная методика |

Отклонение |

| Первого года | 307 00 | 214 90 | +92 10 |

| Второго года | 307 00 | 260 95 | +46 05 |

| Третьего года | 307 00 | 291 65 | +15 35 |

| Четвертого года | 0,00 | 92 10 | -92 10 |

| Итого | 92100 | 859 60 | +76 75 |

Таким образом, можно сделать вывод, что совершенствование учета земельных площадей в бухгалтерском учете основано на построении модели налогообложения с учетом специфики производства и грамотном распределении стоимости удобрений по годам использования удобрений.

Библиографический список

- Ягодин Б. А. Агрохимия / под ред. Б. А. Ягодин, Ю. П. Жуков, В. И. Кобзаренко – М.: Мир, 2003. – 584с.