СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ И ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ИНСТРУМЕНТОМ БЮДЖЕТИРОВАНИЯ

1Пермский научно-исследовательский политехнический университет

Аннотация

В статье исследуется инструмент бюджетирования, и его влияние на эффективность компании, а также метод проектирования системы бюджетирования на предприятии.

Ключевые слова: бюджетирование, мотивация, планирование, управление

СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ И ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ ИНСТРУМЕНТОМ БЮДЖЕТИРОВАНИЯ

1Perm Research Polytechnic University

Abstract

This article examines the budgeting tool, and its impact on the efficiency of the company, as well as the design method of budgeting system in the enterprise.

Keywords: administration, budgeting, motivation, planning

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Стерлядев С.А., Чернышев М.А. Совершенствование управления и планирования на предприятии инструментом бюджетирования // Современные научные исследования и инновации. 2011. № 8 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2011/12/5763 (дата обращения: 30.07.2026).

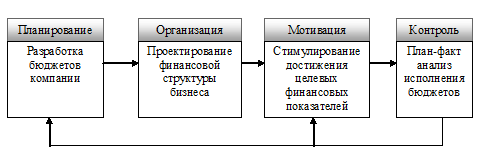

В последнее время все актуальнее становится проблема низкой эффективности отечественных предприятий. Чтобы повысить эту эффективность необходимо снижать издержки, а также своевременно реагировать на проблемы организации (высокая кредиторская задолженность, высокая дебиторская задолженность, низкие объемы продаж в натуральном/денежном выражении), чтобы своевременно их устранять. В этом ключе бюджетирование, как один из основных элементов управления (планирования, организации, мотивации, контроля) становится все более востребованным.

Рис.1. Бюджетирование как основной элемент управления.

Рис.1. Бюджетирование как основной элемент управления.

Все больше организаций включают в свои требования к кандидатам на руководящие должности умение поставить систему бюджетирования с нуля. Это говорит о том, что компании понимают эффективность этого инструмента управления, и стремятся внедрить его.

Бюджетирование не только снижает издержки, повышает оперативность принятия решений, но также являются хорошим инструментом мотивации в силу своей наглядности и простоты, каждый работник знает, что ему нужно делать, в каком объеме и к какому сроку. Кроме того, сокращается время руководителя на корректировку плана, т.к. все бюджеты увязаны между собой формулами.

«Бюджетирование – инструмент финансового планирования на предприятии, помогает практически понять, как формируются доходы, расходы, прибыль, кредиторская и дебиторская задолженность, проценты по кредитам, платежный календарь и др.»[1]

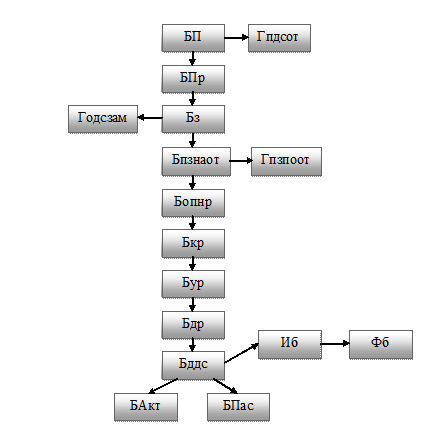

Рис.2. Блок-схема последовательности составления бюджетов на предприятии, где: БП – бюджет продаж, Гпдсоп – график поступления денежных средств от продаж, БПр – бюджет производства, Бз – бюджет закупок, Годсзам – график оплаты денежных средств за материалы, Бпзнот – бюджет прямых затрат на оплату труда, Гпзпоот – график погашения задолженности по оплате труда, Бопнр – бюджет накладных расходов, Бкр – бюджет коммерческих расходов, Бур – бюджет управленческих расходов, Иб – инвестиционный бюджет, Фб – финансовый бюджет, БДДС – бюджет движения денежных средств, БДР – бюджет доходов и расходов, БАкт – баланс актив, БПас – баланс пассив.

Принципы бюджетирования. Для того чтобы бюджетирование имело определенный эффект для предприятия необходимо соблюдение следующих принципов:

- комплексность (в системе бюджетов должны быть отражены все процессы деятельности предприятия: продажи, закупки, инвестиции и т.д.);

- непрерывность (между бюджетами должна существовать двухсторонняя непрерывная связь);

- гибкость (система бюджетов должна допускать возможность корректировки при минимальных затратах ресурсов);

- обоснованность (каждый руководитель отвечает только за те показатели, на которые он оказывает непосредственное влияние).

Необходимо закрепить бюджеты за основными подразделениями, центрами финансовой ответственности (ЦФО), должностями с целью распределения финансовой ответственности. Рассмотрим закрепление бюджетов (табл. 1) на примере пермского предприятия ОАО «Мотовилихинские заводы».

Таблица 1. Закрепление бюджетов за основными подразделениями, центрами финансовой ответственности и должностями

| Подразделение | ЦФО | Должность | Бюджет |

| Отдел планирования и учета продаж | Центр затрат | Начальник отдела – Васильев П. В. | БП |

| Отдел сбыта | Центр дохода | Начальник отдела – Кошурников А.А. | Гпдсоп |

| ОМТС | Центр закупок | Начальник отдела – Барамзина Л. Е. | БЗ, Годсзам |

| Отдел труда и з/п | Центр затрат | Начальник отдела –Бажина Е.С. | Бпзнот, Гпзпоот |

| Планово-экономический отдел | Центр затрат | Заместитель начальника отдела – Панвилин П.Р. | Бопнр |

| Ведущий экономист Варфаломеева Ю.А. | Бкр | ||

| Экономист Парин Е.В. | Бур | ||

| Экономист Кареева С.Д. | Бдр | ||

| Производственный отдел | Центр затрат | Начальник отдела - Зайцева В.С. | БПр |

| Отдел маркетинга | Центр инвестиций | Ведущий инженер по маркетингу – Платонов А.А. | Иб |

| Финансовый отдел | Центр затрат | Ведущий специалист по финансовым операциям – Филин В.А. | БДДС |

| Ведущий специалист по финансовой работе – Буров В.Д. | Фб | ||

| Бухгалтерия | Центр затрат | Заместитель главного бухгалтера – Горлеечева П.Г. | БАкт, Бпас |

В ОАО «Мотовилихинские заводы» применяется система мотивации, которая основывается на бюджетах, закрепленных за тем, или иным подразделением, которая позволяет увязать деятельность работника и его заработную плату (именно денежное вознаграждение оказывает наибольшее влияние на персонал). Например, генеральный директор получает 8% от прибыли предприятия, что является хорошим стимулом, т.к. предприятие крупное и потенциально может получить высокую прибыль.

Горизонт планирования бюджетов составляет один год, с разбивкой по кварталам и по месяцам. Фактические данные вносятся в бюджет с целью корректировки еженедельно.

В бюджете продаж отражаются планируемые продажи в тоннах и в рублях по продуктам или по договорам. Исходными данными служит информация: контракты и договоренности с покупателями, данные прошлого года; и интуиция. В графике поступления денежных средств от продаж отражается поступление денежных средств от продажи продукции, работ, услуг, а также дебиторская задолженность по продажам.

Запланировав объем продаж необходимо запланировать объем производства. Бюджет производства определяет количество продукции, подлежащее изготовлению, получаемое как сумма статей «запланированные продажи, ед.», «желаемый запас готовой продукции на конец периода, тонн», готовая «продукция на начало периода, руб.».

Определив объем производства, необходимо запланировать, сколько для этого требуется материалов. В бюджете закупок отражается сумма затрат на закупку материалов и комплектующих в рублях по всем продуктам, услугам. В графике оплаты денежных средств за материалы отражаются перечисления денежных средств за материалы, а также кредиторская задолженность перед поставщиками материалов.

Далее составляется бюджет прямых затрат на оплату труда. В этом бюджете отражаются затраты труда на единицу продукции или на одну услугу в минутах, а также совокупные прямые затраты труда в рублях. График погашения задолженности по оплате труда включает выплаты заработной платы в рублях за каждый месяц в течение года, а также кредиторскую задолженность перед персоналом предприятия.

В бюджете накладных расходов определены выплаты по накладным расходам, т.е. затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, непроизводительные расходы (потери от простоев, порчи материальных ресурсов и т.п.).

Бюджет коммерческих расходов содержит информацию о выплатах по коммерческим расходам, т.е. затратах связанных с реализацией товаров, оказанием услуг (реклама, транспортировка, страхование груза и др.).

В бюджете управленческих расходов отражены выплаты по управленческим расходам. Группировка по статьям расходов (аренда помещений для АУП, премии АУП, услуги связи и интернет и др.).

После составления операционных бюджетов, необходимо спроектировать основные бюджеты. Бюджет доходов и расходов включает такие статьи как выручка, себестоимость, прочие доходы и расходы, прибыль (от продаж, до налогообложения, чистая).

Далее проектируется бюджет движения денежных средств. Этот бюджет характеризует поступления и оттоки денежных средств за год. Основной результат – излишек (дефицит) денежных средств по основной деятельности.

Спланировав денежные потоки, проектируются инвестиционный и финансовый бюджеты (вспомогательные бюджеты), в первом бюджете отражаются будущие поступления и выплаты по инвестиционной деятельности; во втором бюджете отражаются будущие поступления денежных средств по основной, инвестиционной и финансовой деятельности, а также расходы на обслуживание и погашение кредитов и займов.

Бюджет активов и бюджет пассивов (основные бюджеты) составляют баланс предприятия (бухгалтерская форма №1). Эти бюджеты служат индикатором правильности построения модели. Если значения активов и пассивов равны друг другу, то система бюджетов не содержит расчетных ошибок.

Проблемы при использовании системы бюджетов. Несмотря на множество плюсов системы бюджетирования многие предприятия по-прежнему ее не используют. Это вызвано следующими факторами:

1) Необходимость детального планирования по статьям бюджетов;

2) Трудоемкость (необходимость постоянно вносить изменения);

3) Обучение большого числа пользователей (разъяснения по отнесению расходов и доходов по статьям, по системе мотивации).

При постановке бюджетирования на предприятии необходимо помнить, что нужно управлять компанией, а не цифрами; переговоры должны вестись по целям и способам их достижения, а не по цифрам; бюджет – не цель, а средство достижение целей компании.

Хорошо отлаженная система бюджетов, позволяет оперативно реагировать на различные ситуации, происходящие в компании (при условии постоянного контроля за исполнением бюджетов), отлично мотивирует персонал (все бюджеты закреплены за подразделениями), и обеспечивает четкую наглядную связь между подразделениями предприятия (все бюджеты увязаны между собой ссылками на ячейки и формулами).

Библиографический список

- Стерлядев С.А. Лекция. //Инфатек [электронный ресурс]. - Режим доступа: http://www.sterlyadev.com/page4.php

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.