ОЦЕНКА ЭФФЕКТИВНОСТИ МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ СВЯЗЕЙ РФ В РАМКАХ ФОРУМА АТЭС

Дальневосточный федеральный университет

студентка 3 курса Школы экономики и менеджмента

Аннотация

В данной статье проведена оценка эффективности международных экономических связей РФ в рамках форума АТЭС.

EVALUATING THE EFFECTIVENESS OF INTERNATIONAL ECONOMIC RELATIONS OF THE RUSSIAN FEDERATION WITHIN THE FRAMEWORK OF APEC

Far Eastern Federal University

3rd year student of the School of Economics and Management

Abstract

In this paper is assessed the effectiveness of international economic relations of the Russian Federation within the framework of the APEC forum.

Рубрика: 08.00.00 ЭКОНОМИЧЕСКИЕ НАУКИ

Библиографическая ссылка на статью:

Киселёва А.Д. Оценка эффективности международных экономических связей РФ в рамках форума АТЭС // Современные научные исследования и инновации. 2011. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2011/05/317 (дата обращения: 31.07.2026).

Перспективы мирового хозяйства в XXI в. в значительной мере определяются развитием крупных международных региональных экономических блоков и отношениями между ними. Российская Федерация как евразийская держава, значительная часть территории которой обращена к Тихому океану, в условиях глобализации мировой экономики весьма заинтересована в развитии экономических связей со странами АТР. В этой связи, актуальность данного исследования обусловлена необходимостью изучения и осмысления новых процессов возрастающего влияния АТЭС в международной экономической интеграции.

Цель данного исследования – анализ качественной и количественной структуры внешнеэкономических связей России с экономиками АТЭС, динамики и географического распределения взаимных товаропотоков в рамках форума; осуществление на базе этих данных оценки эффективности участия РФ в международных экономических отношениях в рамках форума АТЭС с использованием коэффициента интенсивности двусторонних товаропотоков, прогнозирование торговой зависимости стран-партнеров в рамках региональной группировки.

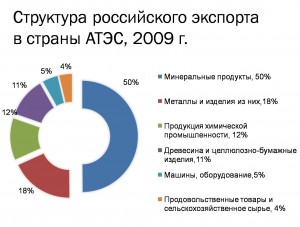

За истекшие десятилетия произошли значительные изменения в товарной структуре экспорта и импорта государств АТЭС. Для большинства стран значительно сократилась доля сырьевых товаров, в то время как значительно возрос удельный вес продукции обрабатывающей промышленности . В 2009 г. определяющими тенденциями двусторонних товаропотоков стран-участниц АТЭС и РФ оставались выраженная сырьевая направленность и узкая номенклатура российского экспорта, а также импорт готовой и высокотехнологичной продукции в Россию.

Для оценки степени интеграции между странами-членами АТЭС был рассчитан коэффициент интенсивности двусторонних товаропотоков стран-участниц АТЭС:

Iij = {Xij*(Mw-Mi)}/Xi*Mj,

где Iij – коэффициент интенсивности двусторонних товаропотоков страны i в страну j; Xi – общий объем экспорта страны i; Xij – экспорт страны i в страну j; Mj – общий объем импорта страны j; Mi – общий объем импорта страны i. Импорт страны j делится не на весь мировой импорт (Mw), за минусом импорта страны i, которая не может быть импортером собственного экспорта .

Анализ значений данного коэффициента, рассчитанного по данным о внешней торговле экономик АТЭС , позволяет утверждать, что эпицентром торговли в исследуемый период 2000-2009 гг. являлась Япония, тогда как сила притяжения США для большинства экономик (кроме Канады и Мексики) была не столь значимой.

В 2000–2009 гг. во всех экономиках АТЭС наблюдалась тенденция роста взаимного товарооборота. В 2009 г. взаимная торговля экономик АТЭС была наиболее важна для Канады, Мексики, Гонконга, Филиппин, Тайваня и Брунея, ее доля составляла 70-80% и больше. Процесс интеграции в АТЭС постепенно ускоряется, а Япония, КНР, азиатские НИС и Австралия участвуют в нем в большей степени.

Далее был рассчитан коэффициент интенсивности двусторонних товаропотоков между странами-участницами АТЭС и РФ. В 2009 г. он составлял с Китаем – 0,73, Республикой Корея – 0,60 и Японией – 0,40, со всеми же остальными партнерами по форуму его значения составляли 0,1-0,2, в связи с чем о значимых интеграционных процессах РФ с экономиками АТЭС пока говорить рано.

В дальнейшем недостаточная степень интеграции в АТЭС перестанет удовлетворять самые связанные экономики, поэтому они начнут интенсивнее искать торговых партнеров именно среди членов форума и расширять товаропотоки . В перспективе выделится группа экономик, заинтересованных в формировании эффективных многосторонних товарных потоков. Исходя из целей Богорской декларации, ближе к 2020 г. экономическое пространство АТЭС начнет быстрее структурироваться и обретать многоступенчатый характер .

Еще одной составляющей многосторонней торговой системы стран АТЭС являются Соглашения о свободной торговле. Степень вовлечения России в процессы заключения таких соглашений на пространстве АТЭС недостаточна. Сейчас Россия и без ССТ имеет беспошлинный режим для экспорта в США, Японию и Китай. Главная причина – топливно-сырьевой, ресурсоемкий характер отечественного экспорта, в мировой практике почти не облагаемого ввозными пошлинами. При сохранении сложившейся экспортной специализации РФ задача получения дополнительных льгот теряет свою важность и актуальность.

В ближайшие годы роль России в товаропотоках с экономиками АТЭС количественно будет увеличиваться, но качественно заметно не изменится: экономика останется источником сырья, материалоемкой продукции, а также рынком сбыта готовых изделий. Положение, сложившееся в машиностроении, не дает оснований рассчитывать на ускоренное увеличение экспорта машин, оборудования и транспортных средств (потребительские свойства и качество низкие). Однако возможно увеличение экспорта продукции авиакосмической промышленности, программного оборудования, продукции, связанной с энергетикой, судостроением и электронной промышленностью.

Основными торговыми партнерами останутся КНР, США, Япония, Республика Корея и Тайвань. У РФ имеются возможности расширения поставок оборудования для атомных электростанций в Китай и Вьетнам, а для технического переоснащения китайских электростанций, работающих на угле, РФ могла бы поставлять агрегаты, работающие на газе (экологически чистые, требующие меньше капиталовложений).

В перспективе торговля с экономиками АТЭС позволит диверсифицировать и улучшить структуру российского экспорта путем продуманной трансформации сложившихся торговых связей, их постепенного перевода в сферу промышленного, научно-технического, инновационно-технологического сотрудничества и преодолеть проблемы, связанные с углублением неравенства между развитыми и развивающими странами, подстегнутым глобализацией мировой экономики, протекционизмом в виде принятия новых односторонних ограничительных мер в торговле, а также низким уровнем российской вовлеченности в международную экономическую жизнь региона.

Все статьи автора «Киселёва Алина Дмитриевна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.